中心思想

2022年业绩概览与业务亮点

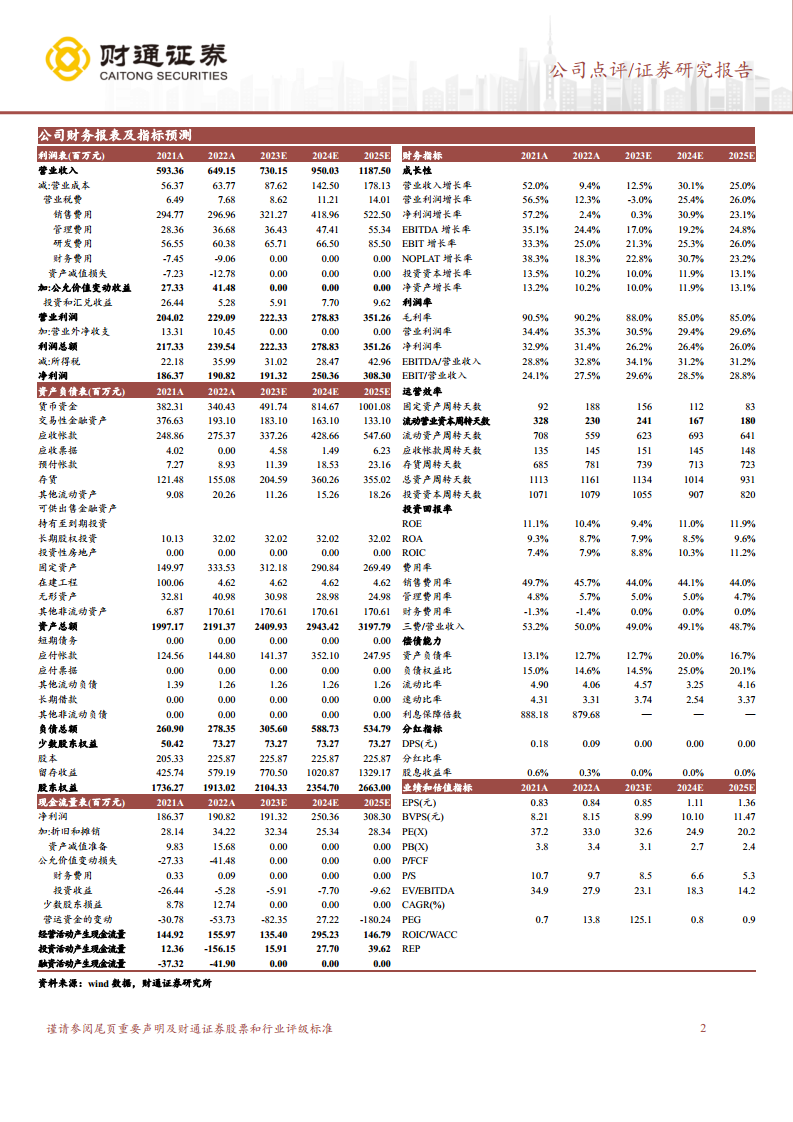

三友医疗在2022年实现了营业收入和归母净利润的稳步增长,其中营业收入达到6.49亿元人民币,同比增长9.4%;归母净利润为1.91亿元人民币,同比增长2.39%。脊柱类植入耗材业务作为核心支撑,贡献了5.38亿元营收,保持了4.14%的增长。值得关注的是,有源类设备及耗材业务表现强劲,营收同比增长58.66%至0.74亿元,成为新的增长亮点。尽管创伤类植入耗材营收有所下滑,但其手术量实现了超40%的快速增长,显示出市场渗透的潜力。

战略布局与投资展望

公司通过积极参与国家和省级带量采购,在脊柱和创伤领域均取得优异中标结果,有效巩固了市场地位并拓展了入院渠道。在创新业务方面,与美敦力合作独家经销超声骨刀,并自主研发运动医学产品,成功填补了公司在该领域的空白,为未来多元化发展奠定基础。基于对公司业务增长和市场拓展的预期,财通证券首次给予三友医疗“增持”评级,预计未来三年营收和净利润将持续增长,但同时提示了产品结构单一、集采降价及疫情影响等潜在风险。

主要内容

2022年财务表现与业务结构分析

2022年,三友医疗实现营业收入6.49亿元,同比增长9.4%;归母净利润1.91亿元,同比增长2.39%。从产品结构来看,脊柱类植入耗材是公司营收的主要来源,实现5.38亿元,同比增长4.14%,显示出该核心业务的稳定性。创伤类植入耗材营收为0.24亿元,同比下滑16.89%,但其手术量增长超过40%,表明市场需求仍在,营收下滑可能受价格因素影响。有源类设备及耗材业务表现亮眼,营收达到0.74亿元,同比大幅增长58.66%,成为公司新的增长引擎。销售模式方面,一两票制模式实现营收3.17亿元,非一两票模式实现营收3.32亿元,两种模式营收贡献均衡。

脊柱与创伤业务的市场拓展

脊柱业务的集采优势与市场覆盖

三友医疗在脊柱带量采购中表现出色,其主要产品全线A组中标,这为公司在集采背景下保持并扩大市场份额提供了坚实基础。公司计划凭借集采中标的优势和疗法创新研发,进一步开拓新增入院医院,增加医院手术量,从而全面提升市场覆盖率。这表明公司在应对集采常态化方面具备较强的竞争力,并通过技术创新寻求新的增长点。

创伤业务的集采突破与手术量增长

在创伤业务方面,三友医疗的全系列产品在江苏省创伤带量采购中均以优异价格中标,平均中标价格远超2021年河南等十二省联盟采购价,这为公司创伤产品的入院销售带来了新的发展空间和竞争优势。尽管2022年创伤类植入耗材营收有所下滑,但公司创伤产品手术量增长超过40%,显示出产品在市场上的接受度和渗透率正在快速提升,预示着未来营收增长的潜力。

运动医学与创新产品进展

超声骨刀的独家经销与市场准入

公司控股子公司水木天蓬与全球医疗巨头美敦力达成《独家经销协议》,授权美敦力作为授权产品超声骨刀设备及其配套刀头及其他耗材在中国大陆地区的独家经销商,并负责产品的推广、营销、销售和经销。截至2022年底,超声骨刀已在国内实现入院四百多家医院,并在全国9个省市完成了物价准入,这标志着公司在有源设备领域取得了重要进展,并借助国际巨头的渠道优势加速市场渗透。

运动医学领域的空白填补

三友医疗在自主研发方面也取得了突破,其自主研发的钛合金带线锚钉和带袢钛板两款产品获得了国家药监局的注册批准。这两款产品的获批填补了公司在运动医学领域的空白,标志着公司产品线进一步丰富,进入了高增长潜力的运动医学市场,有望为公司带来新的业绩增长点。

投资建议与风险提示

盈利预测与投资评级

财通证券对三友医疗的未来业绩持乐观态度,预计公司2023-2025年将实现营业收入7.30亿元、9.50亿元和11.88亿元,归母净利润分别为1.91亿元、2.50亿元和3.08亿元。对应2023-2025年的PE分别为32.61倍、24.92倍和20.23倍。基于此,财通证券首次给予三友医疗“增持”评级,表明看好公司未来的发展潜力。

潜在风险因素

报告同时提示了公司面临的风险:一是产品结构相对单一,且创伤类产品的市场开拓仍存在不确定性;二是脊柱集采可能导致产品出厂价大幅下滑,影响盈利能力;三是疫情反复可能影响择期手术的开展,进而对公司业绩造成冲击。这些风险因素需要投资者密切关注。

总结

三友医疗在2022年展现了稳健的经营态势,核心脊柱业务保持增长,有源类设备及耗材业务实现高速增长,成为新的业绩驱动力。公司通过在国家和省级带量采购中的优异表现,有效巩固了在脊柱和创伤市场的竞争优势。同时,与美敦力的合作以及自主研发运动医学产品,标志着公司在产品多元化和创新方面取得了重要进展,成功拓展了新的增长领域。尽管面临产品结构、集采降价和疫情等风险挑战,但基于其在市场拓展和创新布局上的积极进展,财通证券给予公司“增持”评级,认为其未来业绩增长可期。

微信扫一扫-立即使用

微信扫一扫-立即使用