中心思想

业务结构优化与自产产品驱动增长

迈克生物正积极剥离代理业务,并成功实现自产产品的稳定增长,尤其在免疫试剂和临检试剂领域表现突出。尽管受新冠检测产品价格下降影响,公司整体毛利率有所下滑,但通过持续的研发投入和新产品(如全自动样本处理系统LABAS MAX)的推出,公司正不断提升核心竞争力,优化产品结构。

盈利能力承压与未来增长潜力

受代理业务剥离和新冠产品价格调整的双重影响,公司短期盈利能力面临压力,2022年及2023年第一季度净利润均出现下滑。然而,分析师基于公司丰富体外诊断产品线和持续的研发创新,对其中长期发展持乐观态度,预计未来几年收入和净利润将恢复增长,并维持“买入”评级。

主要内容

2022年及2023年第一季度业绩概览

迈克生物发布2022年年报及2023年一季报,显示公司在业务转型期的财务表现。

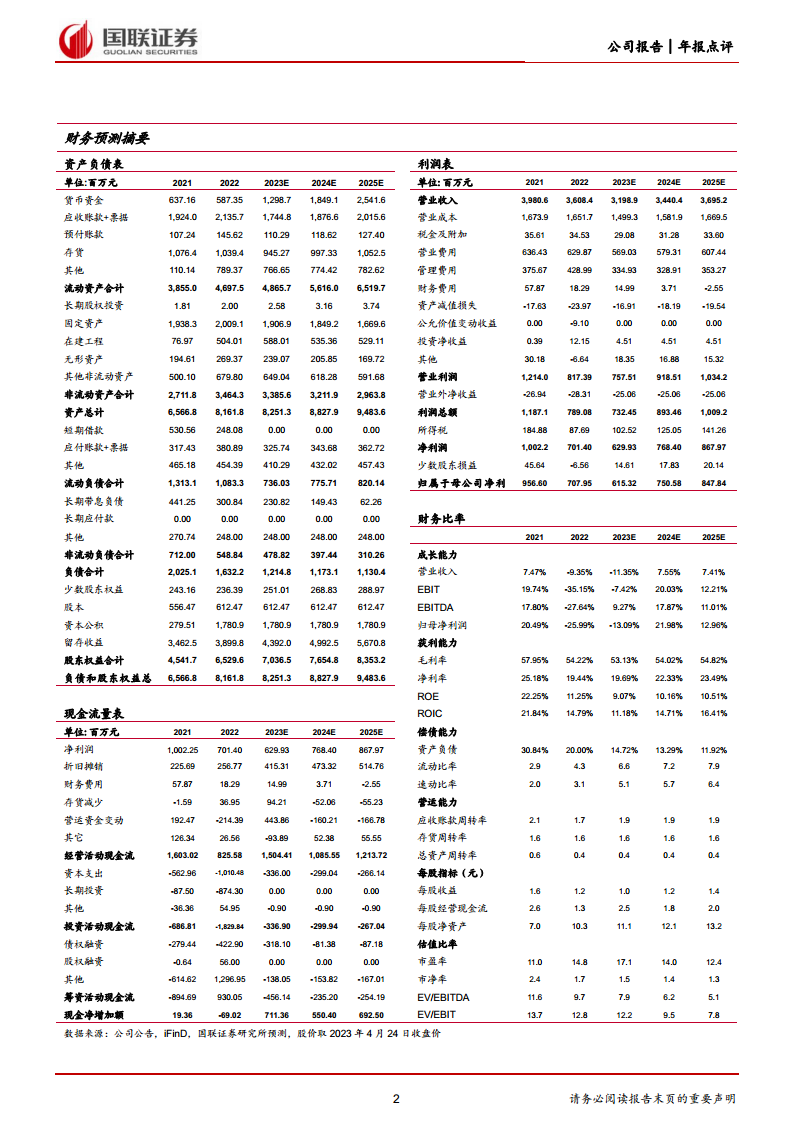

- 2022年全年业绩: 实现营业收入36.08亿元,同比下降9.35%;归母净利润7.08亿元,同比下降25.99%;扣非归母净利润7.09亿元,同比下降25.14%。业绩符合市场预期。

- 2023年第一季度业绩: 实现营业收入6.76亿元,同比下降26.85%;归母净利润1.17亿元,同比下降42.10%;扣非净利润1.20亿元,同比下降40.10%。

- 利润分配: 公司拟每10股派发现金红利3.47元。

自产产品与代理业务结构调整

公司在2022年持续推进业务结构优化,自产产品贡献显著,代理业务逐步剥离。

- 自产产品收入: 2022年实现23.12亿元,同比增长0.55%。其中,常规产品营收17.21亿元,同比增长8.72%。

- 试剂方面: 免疫试剂收入8.03亿元,同比增长25.05%;生化试剂收入5.63亿元,同比下降8.66%;临检试剂收入1.38亿元,同比增长50.14%。

- 仪器方面: 2022年装机生免流水线16条、血液流水线141条,化学发光仪器1070台、血液仪器992台,装机量的提升有望带动试剂快速放量。

- 代理产品收入: 12.56亿元,同比下降23.16%,显示代理业务剥离效果显著,业务结构持续改善。

盈利能力与研发投入

公司毛利率受多重因素影响,同时持续加大研发投入以提升产品竞争力。

- 整体毛利率: 2022年为54.22%,同比下降3.73个百分点,主要原因系新冠检测产品价格持续下降,导致毛利率同比下滑22.91个百分点。

- 自主产品毛利率: 71.77%,同比下降7.32个百分点。

- 代理产品毛利率: 20.80%,同比下降6.46个百分点。

- 研发投入: 2022年研发费用2.73亿元,同比增长31.82%,体现公司对技术创新的重视。

- 新品推出: 公司推出了全自动样本处理系统LABAS MAX,搭载MALAB实验室智能化系统软件、AI视觉识别系统等先进技术,并链接免疫、生化、血液分析仪,形成全实验室智能化检验分析流水线,持续提升产品竞争力。

盈利预测、估值与评级

基于对市场环境和公司战略的分析,分析师对迈克生物的未来业绩进行了调整和评估。

- 盈利预测调整: 鉴于新冠核酸产品需求降低,分析师下调了公司2023-2025年的收入和净利润预测。

- 收入预测: 2023-2025年分别为31.98/34.40/36.95亿元(原预测23-24年为47.52/53.28亿元),对应增速分别为-11.35%/7.55%/7.41%。

- 净利润预测: 2023-2025年分别为6.15/7.51/8.48亿元(原预测23-24年为11.62/13.42亿元),对应增速分别为-13.09%/21.98%/12.96%。

- 每股收益(EPS): 预计2023-2025年分别为1.00/1.23/1.38元/股。

- 市盈率(P/E): 对应PE分别为17/14/12X。

- 投资评级: 考虑到公司体外诊断产品线涵盖生化、免疫、临检、分子等领域,产线丰富,结合可比公司估值,给予2024年17.7倍PE估值,目标价21.8元,维持“买入”评级。

风险提示

报告提示了迈克生物未来发展可能面临的风险:

- 国内区域集采风险。

- 海外营收占比较小风险。

- 新产品推广不及预期风险。

总结

迈克生物在2022年及2023年第一季度面临营收和净利润的短期压力,主要源于代理业务的逐步剥离以及新冠检测产品价格的下降。然而,公司战略性地聚焦自产产品,并取得了稳定增长,尤其在免疫和临检试剂领域表现亮眼。通过持续加大研发投入,推出如LABAS MAX等创新产品,公司正不断提升其在体外诊断市场的核心竞争力。尽管盈利预测有所下调,但鉴于其丰富的产品线和技术创新能力,分析师维持了“买入”评级,并预计公司未来业绩将恢复增长。投资者需关注区域集采、海外市场拓展及新产品推广等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用