中心思想

业绩短期承压,核心业务转型升级

冠昊生物(300238)在2022年面临多重挑战,导致业绩大幅下滑,主要受人工晶体经销协议提前终止及生物膜产品集采影响,导致营收减少、存货跌价准备和商誉减值损失显著。然而,公司在2023年一季度已展现出业绩企稳的迹象。在外部环境变化下,公司正积极进行业务结构调整,逐步摆脱对传统经销模式的依赖,并加大对创新产品和高增长业务的投入。

创新产品驱动未来增长,维持“买入”评级

尽管短期业绩承压,但报告强调公司核心创新产品——本维莫德乳膏,在成功续约国家医保目录后,其性价比优势将进一步凸显,预计2023年销售额将实现快速增长。同时,细胞技术服务业务保持高速增长,神经外科代理产品也持续贡献增量。这些创新业务和高增长潜力板块被视为公司未来业绩增长的主要驱动力。基于对本维莫德和细胞技术服务高速增长的预期,报告维持对冠昊生物的“买入”评级。

主要内容

2022年及2023年一季度财务表现概览

年度与季度业绩数据对比

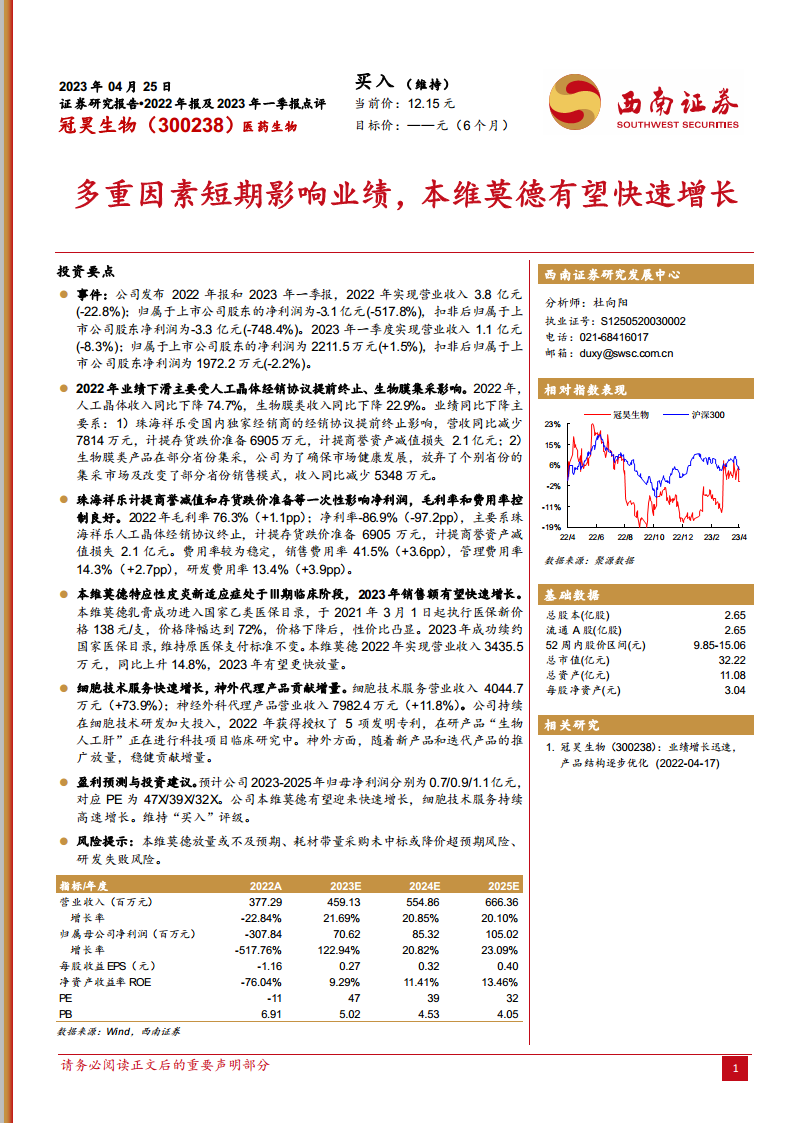

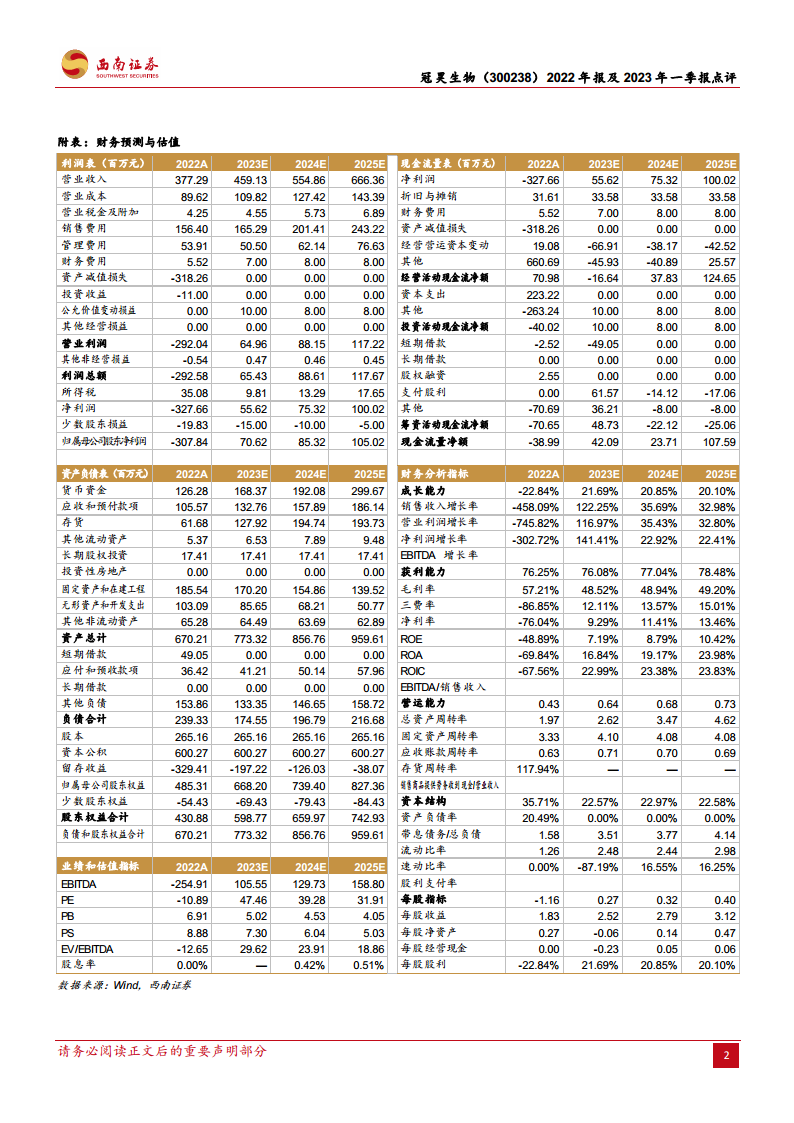

冠昊生物在2022年和2023年一季度呈现出不同的财务表现。2022年,公司实现营业收入3.8亿元,同比大幅下降22.84%。归属于上市公司股东的净利润为-3.1亿元,同比暴跌517.76%;扣除非经常性损益后归属于上市公司股东的净利润为-3.3亿元,同比下降748.4%。这表明2022年公司业绩遭受了严重的冲击。

进入2023年一季度,公司业绩有所企稳。当季实现营业收入1.1亿元,同比下降8.3%,降幅显著收窄。归属于上市公司股东的净利润为2211.5万元,同比增长1.5%,实现扭亏为盈;扣除非经常性损益后归属于上市公司股东的净利润为1972.2万元,同比微降2.2%,显示出经营状况的改善。

盈利能力与费用控制分析

从盈利能力来看,2022年公司毛利率为76.3%,同比上升1.1个百分点(+1.1pp),显示主营业务的盈利能力保持稳定。然而,净利率却大幅下降至-86.9%(-97.2pp),这主要是由于一次性大额减值损失所致。在费用控制方面,公司表现良好,销售费用率41.5%(+3.6pp),管理费用率14.3%(+2.7pp),研发费用率13.4%(+3.9pp),各项费用率虽有小幅上升,但整体控制在合理区间,并未出现失控现象。这表明公司在面临业绩压力的同时,仍能有效管理运营成本。

业绩下滑的核心驱动因素分析

人工晶体业务的结构性调整

2022年业绩下滑的主要原因之一是人工晶体经销协议的提前终止。珠海祥乐作为公司人工晶体产品的国内独家经销商,其经销协议的终止直接导致该业务营收同比减少7814万元。此外,公司因此计提了6905万元的存货跌价准备,并计提了高达2.1亿元的商誉资产减值损失。这些一次性的大额减值损失对公司2022年的净利润产生了决定性的负面影响。受此影响,人工晶体收入在2022年同比大幅下降74.7%,显示出该业务板块的重大结构性调整。

生物膜产品集采的市场影响

生物膜类产品在部分省份的带量采购(集采)也对公司业绩造成了冲击。为了确保市场健康发展和长期战略布局,公司选择放弃了个别省份的集采市场,并改变了部分省份的销售模式。这一策略调整导致生物膜类产品收入同比减少5348万元,该类产品总收入同比下降22.9%。这反映了医药行业集采政策对公司传统产品销售模式和市场份额的直接影响,促使公司必须适应新的市场环境。

创新业务与代理产品的增长潜力

本维莫德乳膏的市场拓展与医保效应

本维莫德乳膏作为公司的核心创新产品,展现出强劲的增长潜力。该产品已成功进入国家乙类医保目录,并于2021年3月1日起执行医保新价格138元/支,价格降幅达到72%。尽管价格下降,但其性价比优势显著提升,极大地促进了市场渗透和患者可及性。2023年,本维莫德乳膏成功续约国家医保目录,维持原医保支付标准不变,为其持续放量奠定了基础。2022年,本维莫德实现营业收入3435.5万元,同比上升14.8%,预计2023年有望实现更快放量。此外,本维莫德特应性皮炎新适应症目前处于Ⅲ期临床阶段,未来有望进一步拓宽市场空间。

细胞技术服务的快速发展与研发投入

细胞技术服务业务是公司另一个重要的增长引擎。2022年,该业务实现营业收入4044.7万元,同比高速增长73.9%。公司持续加大在细胞技术研发方面的投入,2022年获得了5项发明专利授权,显示出其在技术创新方面的实力。在研产品“生物人工肝”正在进行科技项目临床研究中,预示着该领域未来可能带来新的突破和增长点。细胞技术服务的快速发展,体现了公司在生物科技前沿领域的战略布局和执行力。

神经外科代理产品的稳健贡献

神经外科代理产品业务也为公司贡献了稳定的增量。2022年,该业务实现营业收入7982.4万元,同比增长11.8%。随着新产品和迭代产品的持续推广和放量,预计神经外科代理产品将继续为公司带来稳健的收入增长,成为公司多元化业务结构中的重要组成部分。

盈利预测与投资风险评估

未来业绩展望与估值分析

基于对公司核心业务增长潜力的判断,报告对冠昊生物未来的盈利能力进行了预测。预计公司2023年至2025年归属于母公司股东的净利润将分别为0.7亿元、0.9亿元和1.1亿元。对应的市盈率(PE)分别为47倍、39倍和32倍。这些预测反映了市场对公司未来业绩增长的预期,以及随着盈利能力的恢复,估值水平将逐步趋于合理。

潜在市场与运营风险提示

报告同时提示了潜在的投资风险。主要包括:本维莫德乳膏的市场放量可能不及预期,这可能影响其对公司整体业绩的贡献;耗材带量采购政策可能带来未中标或降价超预期的风险,对公司相关产品线造成压力;以及研发项目可能面临失败的风险,影响公司未来的创新能力和产品管线。投资者在做出决策时需充分考虑这些不确定性因素。

总结

冠昊生物在2022年因人工晶体经销协议终止和生物膜集采等一次性因素,导致业绩出现显著下滑,但公司在2023年一季度已展现出业绩企稳的积极信号。尽管面临短期挑战,公司通过优化业务结构,聚焦创新产品和高增长服务,已逐步形成新的增长动能。本维莫德乳膏凭借医保续约和性价比优势,有望实现快速放量;细胞技术服务业务保持高速增长,并持续加大研发投入;神经外科代理产品也贡献了稳健增量。报告基于对这些核心业务增长潜力的分析,预测公司未来三年净利润将持续增长,并维持“买入”评级,但同时提示了本维莫德放量不及预期、耗材集采和研发失败等潜在风险。整体而言,冠昊生物正经历转型期,其创新业务的成长性是未来价值实现的关键。

微信扫一扫-立即使用

微信扫一扫-立即使用