中心思想

业绩稳健增长,新业务布局提速

海尔生物在2023年第一季度实现了营收和归母净利润的较快增长,分别达到21.87%和21.15%,显示出公司业务的强劲发展势头。这主要得益于公司在新产品方案上的加速布局,尤其是在生命科学和医疗创新两大核心板块的持续深耕与拓展。通过不断丰富产品品类和完善解决方案,公司正积极构建多元化的增长引擎,为长期发展注入新动能。

全球市场拓展,驱动长期发展

公司不仅在国内市场保持稳健增长,海外市场也实现了高达31.19%的显著增长,体现了其全球化战略的有效推进。通过拓宽国内外渠道、加强本地化销售团队建设以及在多个区域实现智慧医疗方案的突破,海尔生物的市场体系进一步完善。这种国内外市场的协同发展,有望持续驱动公司业绩增长,并巩固其在生物医疗领域的市场地位。

主要内容

23Q1业绩亮点与财务结构优化

根据公司2023年一季报,海尔生物实现了显著的业绩增长和财务结构优化。报告期内,公司营业收入达到6.87亿元,同比增长21.87%;归母净利润为1.38亿元,同比增长21.15%;扣非归母净利润为1.25亿元,同比增长23.1%。在盈利能力方面,公司毛利率为51.02%,同比提升0.49个百分点;净利率为20.32%,同比提升0.10个百分点。费用率方面,销售费用率为11.70%,同比下降2.38个百分点;管理费用率为6.64%,同比上升0.67个百分点;研发费用率为11.65%,同比下降0.42个百分点;财务费用率为1.31%,同比上升1.84个百分点,主要受汇兑损益影响。整体来看,公司在营收和利润端均表现出色,同时通过费用结构的调整,进一步优化了盈利能力。

多元业务布局与全球渠道深化

海尔生物持续加快新产品方案布局,并积极拓展国内外市场渠道,为公司长期成长贡献动能。

生命科学板块:品类细分与增长新动力

2023年第一季度,生命科学板块营收同比增长19.02%。公司在该板块持续深耕,不断细分和丰富产品品类,包括自动化样本库、生物培养、离心制备以及实验室耗材等系列产品,这些新品类正逐渐成为公司新的增长动力。

医疗创新板块:场景延伸与方案完善

医疗创新板块在23Q1营收同比增长24.89%。公司在该板块致力于方案升级和场景延伸:

- 面向医院用户: 通过并购厚宏智能科技,进一步完善了用药自动化方案矩阵,提升了医院药房管理效率。

- 面向公共卫生用户: 陆续推出了AI自动化疫苗工作站、数字化公共卫生体检等创新方案,助力公共卫生服务智能化升级。

- 面向血/浆站用户: 海尔血技(重庆)二期工厂的投产显著提升了产能,并支持了血液安全新品类的拓展,保障了血液供应安全。

国内外渠道拓展:市场体系日益完善

公司在国内外市场均取得了显著进展,市场体系进一步完善:

- 国内市场: 2023Q1同比增长17.77%。公司着力拓宽实验室新网络,加快下沉医疗基层网络,并夯实直面用户的“铁三角”组织,以提升持续服务用户能力。

- 海外市场: 2023Q1同比增长31.19%。截至2023年第一季度,公司海外网络已突破800家,欧洲等区域的本地化销售团队得到加强。智慧血液管理、血浆分离等方案在非洲、南亚等区域的医疗用户中实现突破,太阳能疫苗项目也在埃塞俄比亚、乌干达等区域相继交付,展现了公司在全球市场的竞争力。

投资建议与风险提示

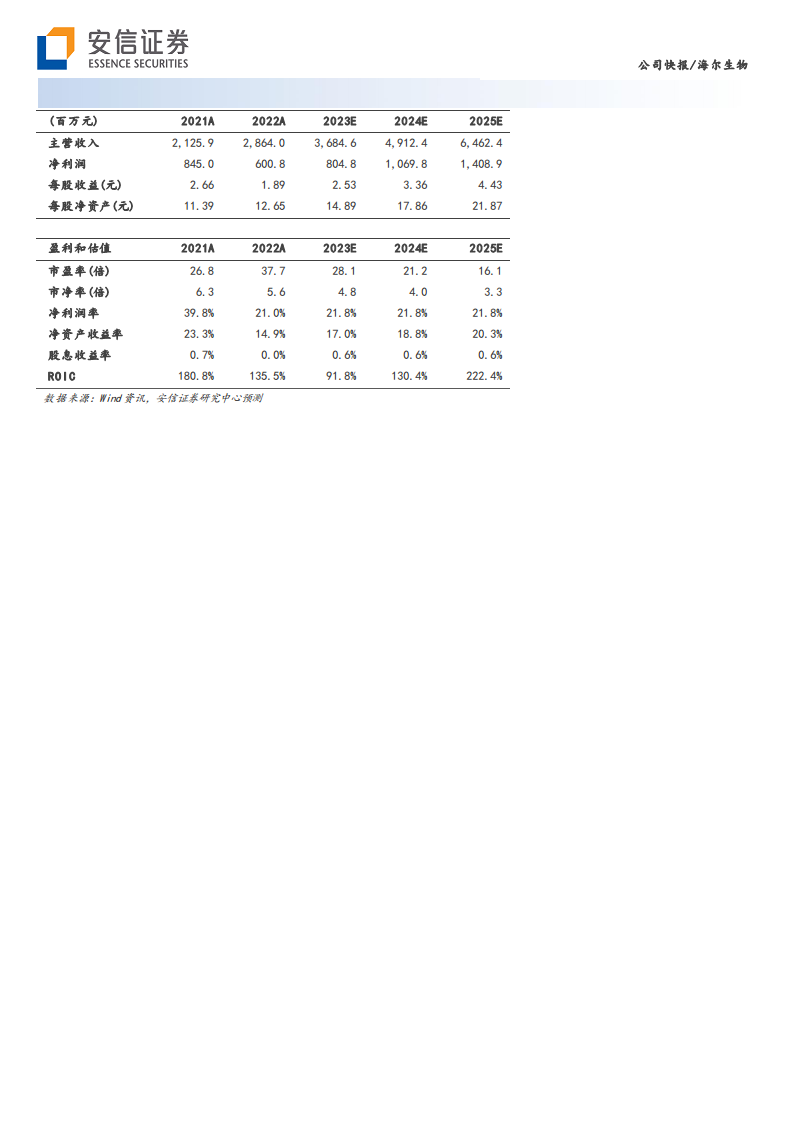

安信证券维持对海尔生物的“买入-A”投资评级,并给予12个月目标价107.67元。预计公司2023年至2025年的收入增速分别为28.7%、33.3%、31.6%,净利润增速分别为34.0%、32.9%、31.7%,显示出突出的成长性。目标价相当于2024年32倍的动态市盈率。同时,报告提示了新产品放量的不确定性以及后续订单的不确定性等风险。

总结

海尔生物在2023年第一季度展现出强劲的增长势头,营业收入和归母净利润均实现超过20%的增长。这得益于公司在新业务布局上的加速推进,特别是在生命科学和医疗创新两大核心板块,通过不断丰富产品线和完善解决方案,有效拓展了市场空间。同时,公司国内外市场渠道的持续拓展,尤其是海外市场高达31.19%的增长,进一步巩固了其市场地位。尽管面临新产品放量和订单不确定性等风险,但基于其突出的成长性和战略布局,分析师维持“买入-A”评级,并对其未来业绩持乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用