中心思想

业绩稳健增长与全球化加速

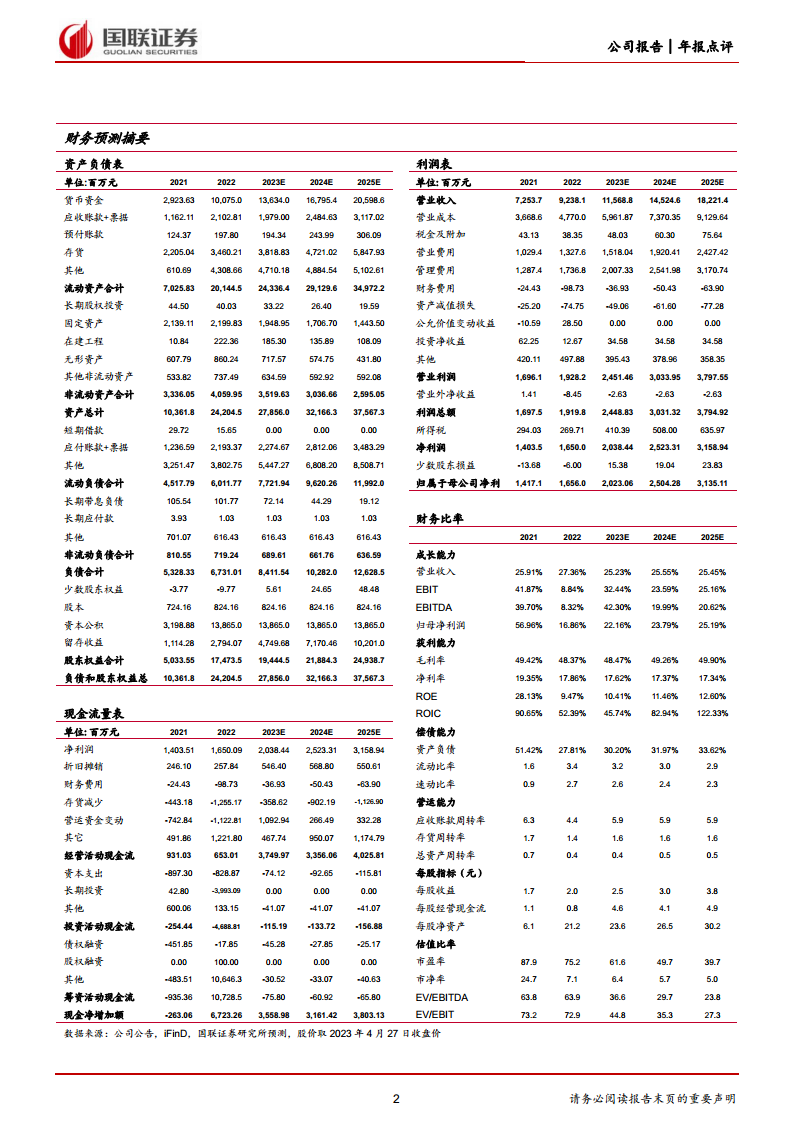

联影医疗在2022年及2023年第一季度均实现了营收和归母净利润的稳健增长,其中2022年营收同比增长27.36%,归母净利润同比增长16.86%。尤其值得关注的是,公司海外市场拓展成效显著,2022年境外收入同比增长110.83%,占总收入比重提升至11.94%,显示出其全球化战略的强劲动力。

持续研发投入驱动产品创新

尽管面临短期成本波动导致毛利率略有下降,联影医疗仍保持高强度的研发投入,2022年研发投入占比达到15.87%,同比增长1.42个百分点。公司通过持续的产品创新,成功注册了多款高端医疗影像设备,进一步丰富了产品矩阵,巩固了在影像领域的市场竞争力。

主要内容

事件点评:2022年报及2023年一季报业绩符合预期

联影医疗发布2022年年报及2023年一季报,业绩表现符合市场预期。2022年全年实现营业收入92.38亿元,同比增长27.36%;归母净利润16.56亿元,同比增长16.86%;扣非归母净利润13.28亿元,同比增长13.91%。进入2023年,第一季度继续保持增长态势,实现营业收入22.13亿元,同比增长33.42%;归母净利润3.30亿元,同比增长7.68%;扣非净利润2.77亿元,同比增长3.14%。公司同时宣布拟每10股派发2.01元。

产线全面增长,海外拓展持续加快

2022年,公司各项业务线均实现两位数增长,其中影像及放疗设备营收达到81.97亿元,同比增长23.76%。具体来看:

- CT业务营收37.72亿元,同比增长10.26%。

- MR业务营收20.69亿元,同比增长35.33%。

- MI业务营收15.32亿元,同比增长47.23%。

- XR业务营收5.72亿元,同比增长15.95%。

- RT业务营收2.52亿元,同比增长80.62%。

此外,维修服务收入达到7.49亿元,同比增长70.44%,主要得益于装机量的提升。在市场布局方面,2022年公司国内收入为79.46亿元,同比增长19.74%;境外收入表现尤为突出,达到10.78亿元,同比增长110.83%,境外收入占比提升4.84个百分点至11.94%,显示出海外市场的高速扩张。

短期成本波动,持续研发丰富产品矩阵

2022年公司毛利率为48.37%,同比下降1.05个百分点,主要原因在于直接材料和人工成本分别增加了31.43%和23.60%。尽管面临成本压力,公司仍持续进行高强度的研发投入,2022年研发投入占营业收入的比例达到15.87%,同比提升1.42个百分点。通过持续的研发创新,公司在年内共有10款产品获得国内NMPA注册,包括人体全身磁共振uMR Jupiter 5T、全芯无极数字PET/CT uMI Pannoroma以及微创介入手术系统uAngio 960等新品,进一步增强了公司在影像领域的竞争力。

盈利预测、估值与评级

基于公司海外推广持续增强和销售产品结构的变化,国联证券对联影医疗2023-2025年的财务表现进行了预测:

- 预计营业收入分别为115.69亿元、145.25亿元和182.21亿元,对应增速分别为25.23%、25.55%和25.45%。

- 预计归母净利润分别为20.23亿元、25.04亿元和31.35亿元,对应增速分别为22.16%、23.79%和25.19%。

- 对应每股收益(EPS)分别为2.45元/股、3.04元/股和3.80元/股。

- 对应市盈率(PE)分别为62倍、50倍和40倍。

考虑到联影医疗作为国内影像行业龙头企业的地位,国联证券给予公司2024年60倍的估值,目标价格为182.40元,并首次给予“买入”评级。

风险提示

报告提示了联影医疗可能面临的风险,包括:

- 核心部件短期缺货风险。

- 研发失败或无法产业化的风险。

- 实施集中采购的政策风险。

- 国际化经营及业务拓展风险。

总结

联影医疗在2022年及2023年第一季度展现出强劲的增长势头,营收和净利润均实现稳健增长。公司各项产品线全面发展,特别是海外市场拓展取得显著成效,境外收入实现翻倍增长,成为新的增长引擎。尽管短期内面临成本上升导致的毛利率波动,但公司持续加大研发投入,不断推出创新产品,巩固了其在高端医疗影像设备领域的领先地位。基于其强大的市场竞争力、持续的创新能力和全球化战略的推进,分析师对其未来业绩持乐观态度,并给予“买入”评级,预期公司将继续保持高速增长。

微信扫一扫-立即使用

微信扫一扫-立即使用