中心思想

业绩稳健增长与研发驱动

瑞普生物在2023年第一季度实现了营业收入和归母净利润的稳健增长,这得益于其持续的稳健经营策略以及对自主研发的大力投入。公司通过加大研发费用支出和引进研发人才,为未来的产品创新和市场竞争力奠定了基础,同时通过集中采购等措施有效控制了成本。

宠物与动保市场双轮战略布局

公司积极布局快速增长的宠物蓝海赛道,通过宠物医院网络建设和宠物产品创新研发,抢占市场份额。同时,在传统动保领域,瑞普生物凭借完整的产品矩阵、差异化服务和战略合作,进一步巩固了其在兽药和疫苗市场的龙头地位,形成了宠物和动保业务双轮驱动的未来发展格局。

主要内容

2023年一季度财务表现分析

- 营收与利润增长: 2023年第一季度,瑞普生物实现营业收入4.4亿元,同比增长13.3%。归属于母公司股东的净利润为8082.3万元,同比增长11.9%;扣除非经常性损益后的归母净利润为6339.5万元,同比增长7.1%。这表明公司在报告期内经营稳健,业绩实现有效提升。

- 盈利能力与成本控制: 报告期内,公司销售毛利率保持在51%的水平,与2022年同期基本持平,显示出稳定的盈利能力。预付款项同比增长64.4%至3546.6万元,主要系本期原材料价格下降,公司通过集中采购以实现降本增效。

- 研发投入显著增加: 一季度研发费用为3206万元,同比大幅增长48.8%。这一增长主要归因于公司持续加大自主研发力度,并积极引进高水平研发人才,为公司长远发展注入创新动力。

宠物医疗与产品创新拓展

- 宠物市场高速增长: 根据《中国宠物行业白皮书》数据,2021年中国宠物市场消费规模约为2490亿元,同比增长20.6%,显示出巨大的市场潜力。当前我国宠物疫苗市场仍以进口产品为主,国内注册产品主要集中在犬用领域。

- 宠物医院网络布局: 瑞普生物通过其董事长李守军先生担任董事长的瑞派宠物进行市场布局。瑞派宠物成立于2012年,已发展成为国内宠物连锁诊疗领域的第一梯队企业。截至2022年底,瑞派宠物在全国50多个城市拥有超过500家医院,平均单店年营业额超过300万元,构建了广泛的服务网络。

- 宠物产品研发储备: 公司在宠物产品方面储备充分并持续进行研发。现有优势产品包括驱虫产品吡虫啉莫昔克丁滴剂、非泼罗尼喷剂;犬猫吸入麻醉剂异氟烷和七氟烷、美洛昔康片;以及犬猫心脏病盐酸贝那普利咀嚼片等。此外,猫三联疫苗和犬四联疫苗等在研产品已于2022年3月取得临床批件,目前处于临床试验阶段,未来若能顺利商业化,有望为公司提供新的业绩增长点。

动保核心业务的深化与市场巩固

- 动保行业发展趋势: 随着养殖规模化程度的提高和新版GMP的实施,动保行业准入门槛提高,落后产能被淘汰,行业集中度进一步提升。2022年全国生猪出栏7亿头,其中十家上市生猪养殖企业出栏量合计达1.2亿头,占比约17%,相较2021年提升3个百分点,显示出规模化养殖对动保产品和服务的需求增长。

- 公司龙头地位稳固: 瑞普生物拥有完整的产品矩阵,并能为大型客户提供定制化的疫病防控体系和差异化服务,有效提升了集团客户的粘性,巩固了其在动保领域的龙头地位。

- 战略合作强化市场影响力: 公司与圣农发展、圣维生物签署战略合作协议,合作内容包括联合成立家禽疫病防控研究院、共同建设疫病监测预警平台以及打造技术服务体系。协议约定在同等质量和价格条件下,圣农将优先从圣维、瑞普采购,这将显著扩大公司的销售规模和品牌影响力,进一步巩固其在家禽疫病防控知名品牌的市场地位。

- 产品结构与核心产品: 根据2022年年报数据,公司生物制品实现营收10.3亿元,其中禽用疫苗营收9亿元,畜用疫苗营收1.3亿元;原料药及制剂实现营收9.7亿元。公司的核心禽用产品为重组禽流感病毒(H5+H7)三价灭活疫苗,具有全禽通用、全禽源、全基因、全新变异株等优势。此外,鸡新城疫、传染性法氏囊病、禽流感(H9亚型)三联灭活疫苗已获生产批文,可实现“一针三防”。畜用疫苗方面,公司主要针对猪圆环、链球菌、猪腹泻、猪细小等疫病生产疫苗。

未来盈利展望与风险考量

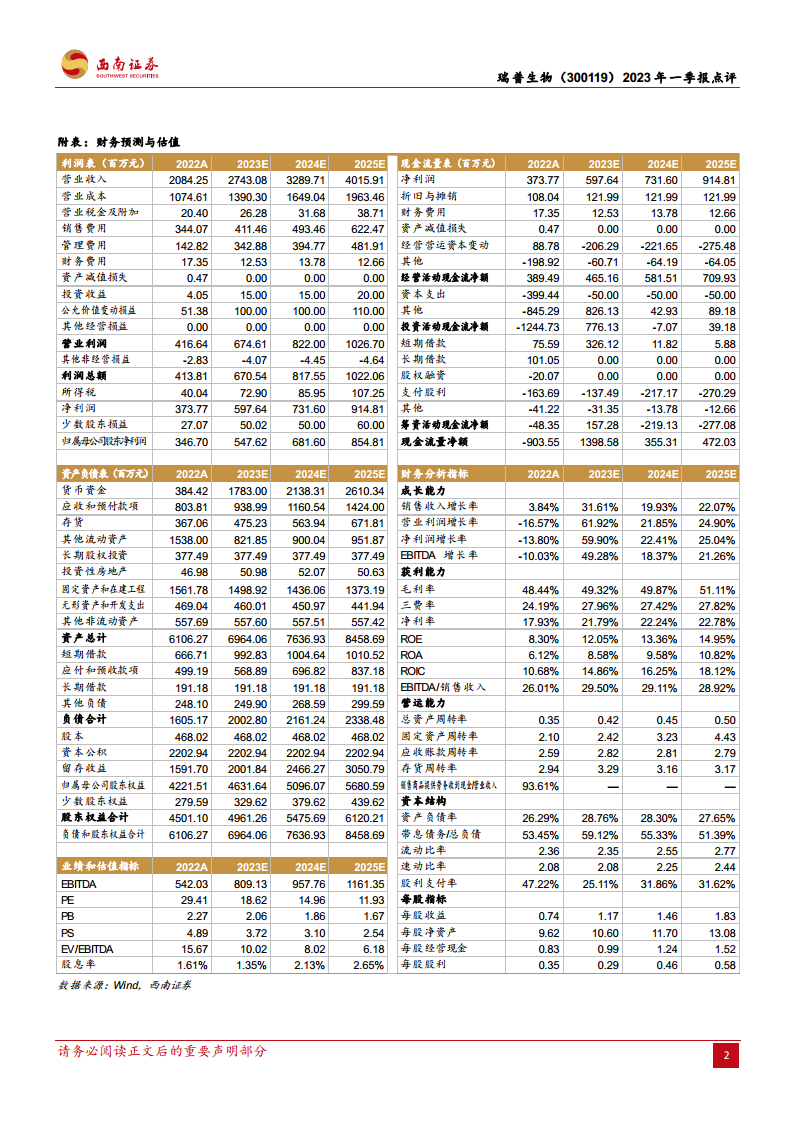

- 盈利预测: 西南证券预计瑞普生物2023-2025年每股收益(EPS)分别为1.17元、1.46元、1.83元,对应动态市盈率(PE)分别为19倍、15倍、12倍。基于此,维持“买入”评级。

- 风险提示: 投资者需关注养殖端突发疫病、下游需求不及预期以及研发进度不及预期等潜在风险。

总结

瑞普生物在2023年第一季度展现出稳健的业绩增长态势,营收和净利润均实现同比提升。公司通过加大研发投入和优化采购策略,有效提升了经营效率和创新能力。在市场布局方面,瑞普生物积极拓展宠物蓝海赛道,通过瑞派宠物构建了领先的宠物医疗服务网络,并持续推进宠物产品的研发。同时,在传统动保领域,公司凭借其全面的产品线、差异化服务以及与圣农集团的战略合作,进一步巩固了市场龙头地位。未来,随着宠物和动保市场的持续发展,以及公司在研发和市场拓展方面的投入,瑞普生物有望实现多维度的增长。分析师维持“买入”评级,但提示需关注疫病、需求及研发进度等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用