中心思想

业绩强劲增长,超市场预期

百诚医药2023年一季度业绩表现卓越,营业收入和归母净利润同比增幅均超过60%,扣非净利润增幅更是高达115.38%,远超市场预期,展现出公司强劲的增长势头和盈利能力。

CRO龙头地位稳固,未来增长可期

公司作为仿制药CRO市场的领军企业,持续受益于仿制药行业的高景气度。通过不断增长的新签订单、CDMO业务的拓展以及创新药研发的战略布局,公司为未来几年的业绩持续高速增长奠定了坚实基础。分析师维持“买入”评级,并预测公司未来营收和净利润将保持强劲增长,估值具有吸引力。

主要内容

事件概述

百诚医药发布2023年一季度报告,报告期内实现营业收入1.61亿元,同比增长67.97%。归属于母公司股东的净利润为0.35亿元,同比增长79.56%。扣除非经常性损益后的净利润为0.35亿元,同比增长115.38%。公司业绩增长显著,超出市场普遍预期。

分析判断

- 业绩超预期增长,高增长趋势延续: 公司23Q1实现营业收入1.61亿元,同比增长67.97%;扣非净利润为0.35亿元,同比增长115.38%,业绩表现超出市场预期,延续了高速增长的良好态势。

- 订单充足驱动未来增长: 截至23Q1末,公司合同负债达到0.86亿元,同比增长38.51%,环比22Q4增长37.63%,这主要得益于新签订单的显著增加。此外,公司在2022年底时在手订单规模已达13.34亿元,且23Q1新签订单继续保持向上增长,为公司未来收入端延续高速增长提供了坚实保障。

- 多元化布局助力长期发展: 展望未来几年,伴随公司新签订单的持续增长,以及员工队伍的扩充、新搬迁实验室的投入使用,叠加赛默制药带来的CDMO业务能力提升,公司业绩有望继续呈现高速增长。

- 仿制药CRO龙头地位稳固: 公司作为仿制药CRO市场的龙头企业,持续受益于仿制药需求的高景气度。同时,权益分成、CDMO业务以及创新药研发等多元化业务将继续贡献业绩增量。

业绩预测及投资建议

- 维持“买入”评级与盈利预测: 华西证券维持对百诚医药的“买入”评级,并维持前期业绩预期。预计公司2023年至2025年营业收入将分别达到8.84亿元、12.34亿元和16.57亿元。同期,每股收益(EPS)预计分别为2.62元、3.60元和4.72元。

- 估值分析: 基于2023年04月27日65.19元/股的收盘价,公司对应2023年至2025年的市盈率(PE)分别为25倍、18倍和14倍,显示出随着业绩增长,估值吸引力逐步增强。

风险提示

- 核心技术骨干及管理层流失风险。

- 仿制药CRO行业未来存在不确定性风险。

- 战略布局的CDMO业务和创新药研发业务未来具有不确定性。

- 新型冠状病毒疫情可能带来的影响。

盈利预测与估值

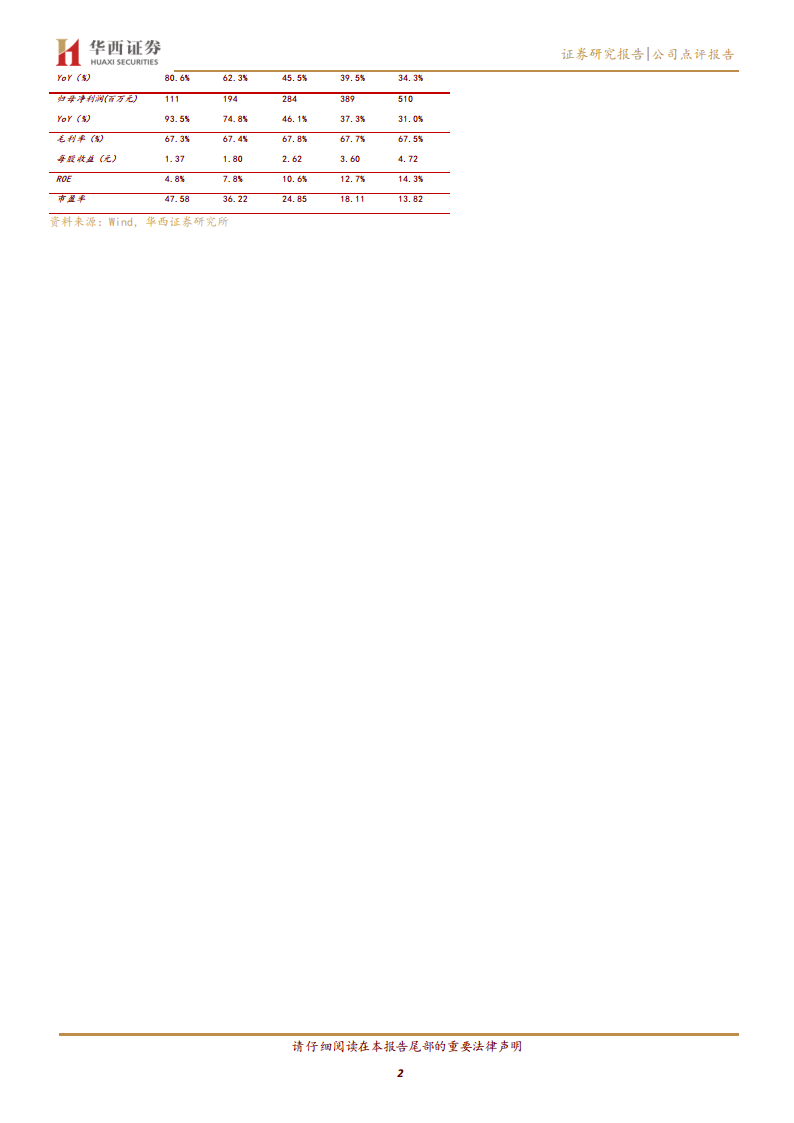

- 营收与净利润持续高增长: 预计2023-2025年,公司营业收入将分别同比增长45.5%、39.5%和34.3%,归母净利润将分别同比增长46.1%、37.3%和31.0%,保持强劲的增长态势。

- 盈利能力稳健: 预计毛利率将稳定在67%以上,净利润率维持在30%以上,显示公司盈利能力持续稳健。

- ROE稳步提升: 净资产收益率(ROE)预计将从2022年的7.8%稳步提升至2025年的14.3%,反映公司资本回报效率的持续改善。

- 估值吸引力增强: 随着业绩的快速增长,市盈率(PE)预计将从2022年的36.22倍下降至2025年的13.82倍,估值更具吸引力。

总结

百诚医药在2023年一季度取得了超出市场预期的强劲业绩增长,营业收入和净利润均实现高速增长,特别是扣非净利润增幅超过115%。这一优异表现得益于公司充足的在手订单和持续增长的新签订单,以及其在仿制药CRO领域的龙头地位。

展望未来,公司通过扩充员工、投入新实验室以及提升CDMO业务能力等多元化战略布局,有望继续保持高速增长。华西证券维持对百诚医药的“买入”评级,并基于其稳健的盈利预测和不断优化的估值,认为公司具备良好的投资价值。然而,投资者仍需关注核心人才流失、仿制药CRO行业不确定性以及新业务拓展风险等潜在因素。

微信扫一扫-立即使用

微信扫一扫-立即使用