中心思想

战略转型驱动业绩增长

鲁商发展在2023年第一季度实现了归母净利润同比大幅增长95.09%,主要得益于资产剥离带来的投资收益。公司正坚定推进从房地产业务向“美丽大健康”生态圈的战略转型,通过剥离地产资产并更名为“福瑞达”,明确了以化妆品、生物医药和原料及衍生品为主业的发展方向。

美丽健康生态圈的深化与创新

在战略转型过程中,公司的医药、原料和化妆品三大核心业务板块均展现出强劲的增长势头和持续的创新能力。医药板块营收显著增长,产品竞争力提升;化妆品板块通过“4+N”品牌战略和新品快速迭代,保持稳健增长;原料板块则在胶原蛋白和玻璃酸钠等高附加值领域持续布局,为未来发展奠定基础。公司持续加大研发投入,不断赋能新原料和新产品,为美丽健康业务的长期发展提供核心驱动力。

主要内容

23Q1 业绩亮点与结构性变化

- 财务表现概览: 2023年第一季度,鲁商发展实现营业收入12.72亿元,同比下降14.17%。然而,归属于母公司股东的净利润达到1.29亿元,同比大幅增长95.09%。扣除非经常性损益后的归母净利润为0.15亿元,同比下降75.99%。基本每股收益为0.13元/股。

- 净利润增长驱动: 归母净利润的显著增长主要源于资产出表确认的相关投资收益,这表明公司在战略性资产处置方面取得了积极进展。

美丽健康核心业务深度分析

- 医药板块表现亮眼:

- 福瑞达医药集团(合并口径)23Q1实现营收6.49亿元,同比增长19.91%;归母净利润0.44亿元,同比增长36.32%。

- 其中,医药业务板块营收1.43亿元,同比大幅增长59.21%,毛利率达56.40%,同比提升0.94个百分点。

- 公司产品如明仁颈痛片、小儿解感颗粒荣获“中国药店店员推荐率最高品牌”,明仁颈痛片还获得西湖奖“最受药店欢迎的明星单品”。

- 公司取得了MAH平台B证,成立3个轻资产运营平台,新增4处药材种植合作基地,提升了产业链韧性。同时,积极拓展线下医院、连锁药店及线上新零售渠道,扩大功能性食品布局。

- 原料板块持续创新:

- 23Q1原料板块营收0.76亿元,同比微降1.3%,毛利率为30.46%,同比下降4.17个百分点。

- 公司积极抢占国内外市场份额,布局胶原蛋白原料,丰富原料储备。

- 玻璃酸钠原料药已于2022年7月获得美国DMF登记号,欧盟、韩国及国内注册有序推进,彰显公司在原料药领域的优势。

- 23Q1上市2款新化妆品原料、1款农业级发酵原料。福瑞达生物有1个项目被列入省科技示范工程,2个项目达到国际领先水平;焦点福瑞达有2个项目被评价为国际先进水平。

- 化妆品板块稳健增长:

- 23Q1化妆品板块营收4.73亿元,同比增长12.68%,毛利率达62.86%,同比提升1.3个百分点。

- 双子星品牌颐莲和瑷尔博士分别实现收入1.71亿元(同比增长5.56%)和2.43亿元(同比增长8%)。

- 公司坚持“4+N”品牌发展战略,实施精细化运营,颐莲补水喷雾、瑷尔博士微晶水等大单品带动品牌体量提升,颐莲嘭润面霜、瑷尔博士闪充面霜等销量提升。

- 23Q1新上市23个化妆品单品,加快上新速度,扩大消费客群。公司重点布局抖音渠道,并积极开展重组Ⅲ型人源化胶原蛋白相关产品研发,储备优质产品管线。

地产业务剥离与战略转型加速

- 房地产业务收缩: 23Q1房地产项目实现签约金额7.05亿元,同比下降9.26%;签约面积6.25万平方米,同比下降20.93%;竣工面积12.62万平方米,同比下降39.15%;期间内无新开工项目。

- 地产剥离进展: 公司剥离地产业务稳步推进,已完成第一批次6家公司股权及债权交割,计划于2023年10月后全部完成地产业务剥离。

- 全面聚焦大健康: 2023年4月17日,公司董事会审议通过更名为“鲁商福瑞达医药股份有限公司”(简称“福瑞达”)的议案,进一步彰显聚焦大健康业务的决心。2月27日,股东大会已表决通过剥离房地产业务的决定。未来公司将全面聚焦以化妆品、生物医药、原料及衍生品等为主的大健康业务,实现业务转型升级。

盈利能力提升与研发投入强化

- 净利润率显著提升: 23Q1毛利率为39.39%,同比下降1.67个百分点;净利润率为12.11%,同比显著提升7.63个百分点,主要得益于资产出表确认的相关投资收益。

- 研发投入持续加码: 23Q1销售费用率为25.14%,管理费用率为4.67%,研发费用率为2.35%。公司持续加大对医药化妆品业务的研发投入,2022年医药化妆品业务研发投入占该业务收入的5.17%。2022年公司新增专利83项,研究开发多个核心技术原料及产品,并积极参与相关团体标准制定。

投资展望与潜在风险

- 投资建议: 报告维持“买入”评级。分析认为,2022年公司业绩受地产业务拖累,但2023年剥离地产聚焦大健康计划稳步推进。公司医药基因与研发实力持续赋能美丽健康业务,化妆品“4+N”战略持续突破。随着业务转型升级,公司盈利能力与估值有望逐步修复。

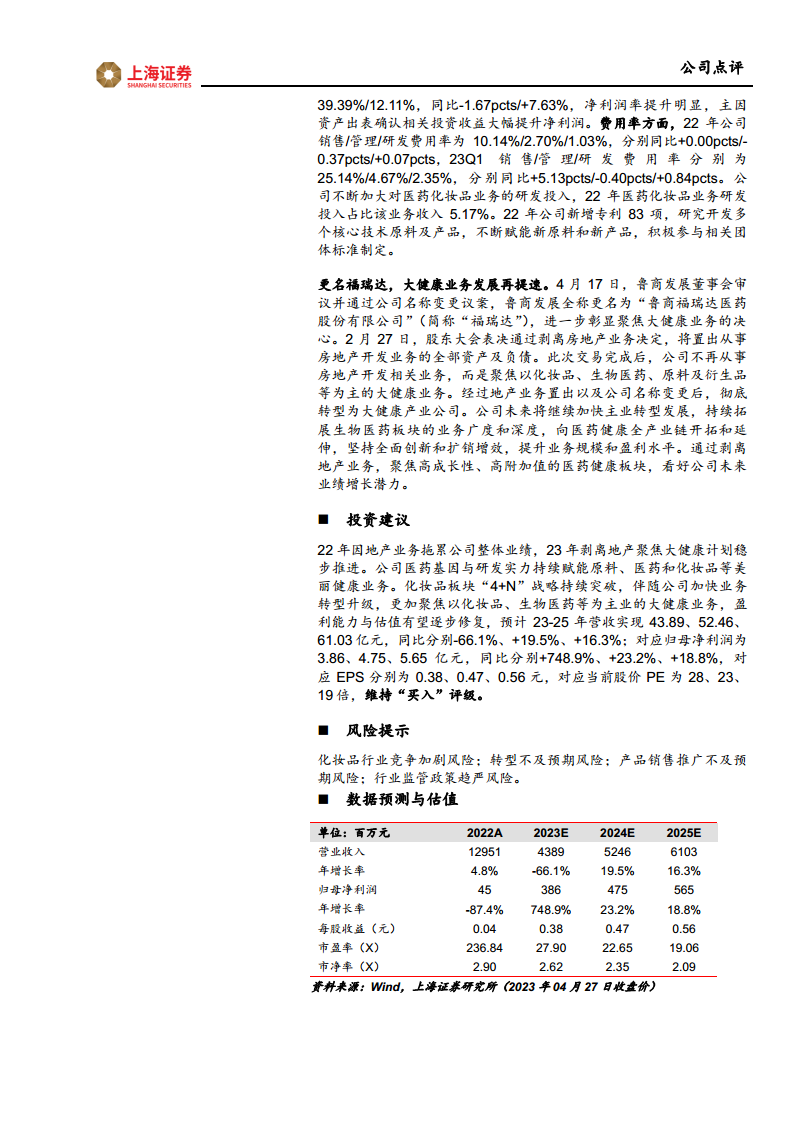

- 业绩预测: 预计2023-2025年营业收入分别为43.89亿元、52.46亿元、61.03亿元,同比分别增长-66.1%、+19.5%、+16.3%(2023年营收下降主要系地产业务剥离影响)。归母净利润分别为3.86亿元、4.75亿元、5.65亿元,同比分别增长+748.9%、+23.2%、+18.8%。对应EPS分别为0.38元、0.47元、0.56元。

- 风险提示: 主要风险包括化妆品行业竞争加剧、转型不及预期、产品销售推广不及预期以及行业监管政策趋严。

总结

鲁商发展在2023年第一季度实现了归母净利润的显著增长,这主要得益于其战略性资产剥离所带来的投资收益。公司正坚定不移地推进向“美丽大健康”产业的全面转型,通过剥离房地产业务并更名为“福瑞达”,明确了以化妆品、生物医药和原料及衍生品为核心的发展方向。在转型过程中,医药、原料和化妆品三大核心业务板块均展现出良好的增长态势和持续的创新能力,尤其在研发投入方面持续加码,为未来发展奠定了坚实基础。尽管短期内营收因地产业务剥离而有所调整,但长期来看,聚焦高成长性、高附加值的大健康业务有望显著提升公司的盈利能力和市场估值。

微信扫一扫-立即使用

微信扫一扫-立即使用