中心思想

业绩稳健增长,盈利能力持续高位

迈瑞医疗在2022年及2023年第一季度均实现了稳健的业绩增长,营收和归母净利润均保持20%左右的增速。公司盈利能力维持在较高水平,毛利率和四费率管理有效,显示出良好的经营效率和市场竞争力。

海外高端市场突破与研发创新驱动

报告强调,迈瑞医疗的快速增长得益于多方面因素,特别是海外高端客户群的突破和国内医疗新基建的推动。公司持续高研发投入,不断推出高端新产品,覆盖生命信息与支持、体外诊断和医学影像三大业务线,为未来业绩增长奠定了坚实基础,并获得了分析师的“买入”评级。

主要内容

业绩稳健增长与核心业务驱动

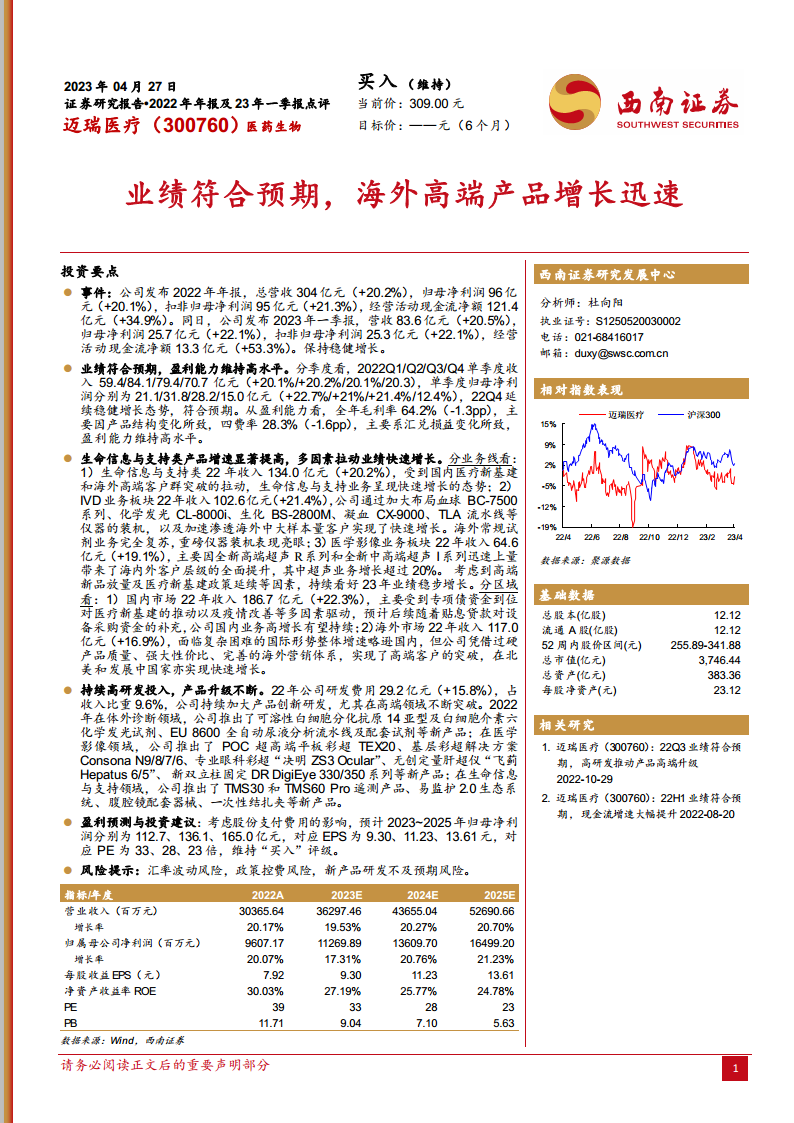

迈瑞医疗在2022年及2023年第一季度均展现出强劲的财务表现。2022年公司总营收达304亿元,同比增长20.2%;归母净利润96亿元,同比增长20.1%;扣非归母净利润95亿元,同比增长21.3%。经营活动现金流净额达到121.4亿元,同比增长34.9%。进入2023年第一季度,公司继续保持强劲势头,营收83.6亿元,同比增长20.5%;归母净利润25.7亿元,同比增长22.1%;扣非归母净利润25.3亿元,同比增长22.1%。经营活动现金流净额13.3亿元,同比增长53.3%。公司盈利能力维持高水平,2022年全年毛利率为64.2%,四费率28.3%。业绩增长主要由生命信息与支持、体外诊断(IVD)和医学影像三大核心业务板块协同驱动。生命信息与支持类产品收入134.0亿元,同比增长20.2%,得益于国内医疗新基建和海外高端客户突破。IVD业务收入102.6亿元,同比增长21.4%,通过重磅仪器装机和海外市场渗透实现快速增长。医学影像业务收入64.6亿元,同比增长19.1%,高端超声新品放量带动业绩提升。

市场拓展与研发创新策略

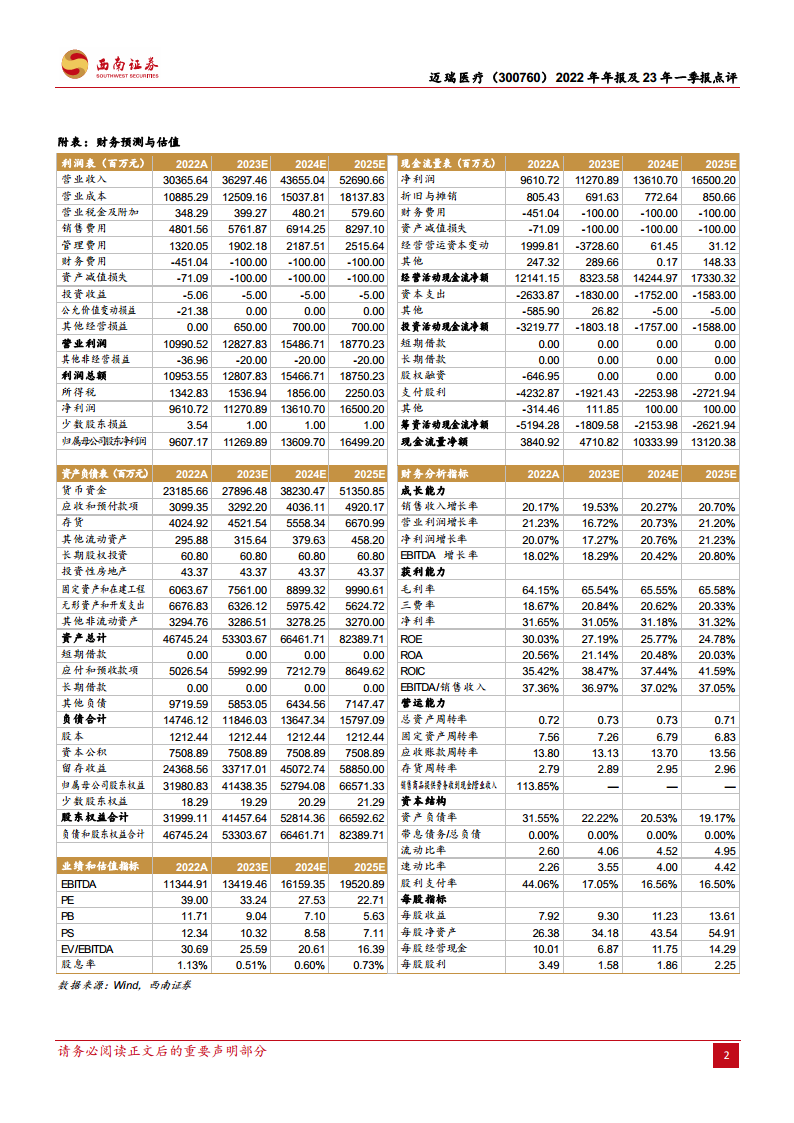

在市场拓展方面,2022年国内市场收入186.7亿元,同比增长22.3%,主要受专项债资金推动医疗新基建及疫情改善影响。海外市场收入117.0亿元,同比增长16.9%,尽管面临国际复杂形势,但公司凭借过硬的产品质量和强大的性价比,在北美及发展中国家实现了高端客户突破和快速增长。公司持续高研发投入,2022年研发费用达到29.2亿元,同比增长15.8%,占收入比重9.6%。通过不断创新,公司在体外诊断领域推出了可溶性白细胞分化抗原14亚型及白细胞介素六化学发光试剂、EU 8600全自动尿液分析流水线等新产品;在医学影像领域推出了POC超高端平板彩超TEX20、专业眼科彩超“决明 ZS3 Ocular”等;在生命信息与支持领域推出了TMS30和TMS60 Pro遥测产品、易监护2.0生态系统等,持续推动产品高端化升级。基于上述表现,报告预计迈瑞医疗2023年至2025年的归母净利润将分别达到112.7亿元、136.1亿元和165.0亿元,对应的每股收益(EPS)分别为9.30元、11.23元和13.61元,并维持“买入”评级。同时,报告也提示了汇率波动、政策控费和新产品研发不及预期等潜在风险。

总结

迈瑞医疗在2022年及2023年第一季度展现出强劲的业绩增长,营收和净利润均保持约20%的增速,盈利能力维持高水平。公司通过国内医疗新基建的推动和海外高端市场的突破,实现了生命信息与支持、体外诊断和医学影像三大核心业务的协同发展。持续的高研发投入是公司产品不断升级和保持市场竞争力的关键。展望未来,随着高端新品的持续放量和医疗新基建政策的延续,迈瑞医疗有望保持稳健增长,因此报告维持“买入”评级,并提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用