中心思想

短期业绩承压,长期增长潜力显著

华熙生物在2023年第一季度面临短期业绩压力,营收实现13.05亿元,同比增长4.01%,归母净利润2.00亿元,同比增长0.37%,但扣非归母净利润为1.51亿元,同比下滑17.44%,经营性现金流量净额为-1.98亿元。这主要受年初疫情影响、新厂投产初期规模效应不足以及市场竞争加剧导致折扣策略调整等因素影响。尽管短期盈利能力有所波动,公司通过精细化费用管控,销售费用率、管理费用率和研发费用率均保持在合理水平,显示出公司在运营效率方面的努力。

大单品战略与平台化发展驱动未来

公司正稳步推进“大单品战略”,润百颜、夸迪、米蓓尔、BM肌活等核心功能性护肤品表现亮眼,并持续进行产品升级和迭代,如润百颜“修光棒”次抛的推出,有望在“618”等大促期间实现销售放量。同时,华熙生物积极布局生物活性平台,海南科技产业园的开园标志着公司在医疗器械、再生医学和国际业务三大板块的全面拓展,依托微生物发酵和交联两大核心技术平台及六大研发平台,公司正加速向合成生物科技创新驱动的平台型公司转型,为未来多方位增长奠定坚实基础。分析师维持“买入-A”投资评级,并给出6个月目标价129.96元,看好公司长期发展潜力。

主要内容

23Q1 营收微增,扣非净利短期承压

2023年第一季度,华熙生物的财务表现呈现出营收小幅增长但扣非净利润下滑的特点。具体数据显示,公司实现营业收入13.05亿元,同比增长4.01%,显示出在市场环境挑战下仍保持了营收的韧性。然而,归母净利润为2.00亿元,同比增长0.37%,增速显著放缓;更值得关注的是,归母扣非净利润为1.51亿元,同比大幅下滑17.44%。这表明公司核心业务的盈利能力在报告期内受到较大冲击。此外,经营性现金流量净额为-1.98亿元,相较于去年同期有所恶化,反映出公司在经营活动中现金流出增加。基本每股收益为0.42元,与去年同期持平。分析认为,年初疫情对消费市场的影响是导致业绩下滑的主要原因之一。

毛利率短期下滑,费用管控保持稳健

在盈利能力方面,2023年第一季度华熙生物的毛利率有所下滑,净利率微降。报告期内,公司净利率为15.36%,同比下降0.56个百分点;毛利率为73.78%,同比下降3.35个百分点。分析指出,毛利率下滑的主要原因包括新厂投产初期尚未形成规模效应,影响了原料业务的毛利率,以及市场竞争加剧促使公司适当调整了折扣策略。尽管毛利率承压,公司在费用管控方面表现得当。销售费用率为46.39%,同比微增1.27个百分点;管理费用率为6.59%,同比微增0.33个百分点;研发费用率为6.37%,同比下降0.12个百分点。这表明公司在营销投入、日常运营和研发创新方面保持了相对稳定的投入,并在一定程度上控制了成本增长,以应对毛利率的压力。

大单品战略稳步推进,期待 618 销售放量

华熙生物在功能性护肤品领域的产品矩阵布局已趋完善,并初步形成了“大单品战略”。目前,润百颜白纱布次抛、夸迪战痘次抛、米蓓尔蓝绷带面膜、BM肌活糙米水等核心产品表现突出,成为公司业绩增长的重要驱动力。公司持续看好这些大单品的升级和迭代潜力。特别是在润百颜品牌下,公司明确了修护屏障损伤、修护光损伤、修护时光损伤三大修护路径,并于2023年3月推出了新品“修光棒”次抛,专注于光损伤修复。市场预期这款新品有望在“618”等电商大促期间实现销售放量,进一步巩固公司在功能性护肤品市场的地位。

海南产业园开园,生物活性平台持续深化

2023年4月11日,华熙生物科技产业园在海南海口正式开园,标志着公司在生物活性平台建设方面迈出了重要一步。该产业园主要承载医疗器械、再生医学和国际业务三大业务板块,一期计划建设6条生产线,预计投产后综合年产能将达到1-1.5亿件产品以上,这将显著提升公司的生产能力和市场响应速度。华熙生物依托其微生物发酵和交联两大核心技术平台,以及六大研发平台,以研发为核心根基,驱动下游业务拓展。公司已构建起从研发平台到中试转化平台再到市场转换的完整业务流程,致力于成为合成生物科技创新驱动的生物科技公司,为人类健康、美丽、快乐的生命体验提供解决方案。

投资建议与风险提示

安信证券维持华熙生物“买入-A”的投资评级,并给予6个月目标价129.96元,相当于2023年50倍的动态市盈率。投资建议基于以下判断:公司持续调整组织架构并进行精细化运营,有效提升了运营效率;通过矩阵号自播等方式快速打开抖音渠道销量,有效降低了营销成本;长期来看,公司已建设以研发为基础的生物活性平台,能够通过四大业务板块多方位驱动成长。

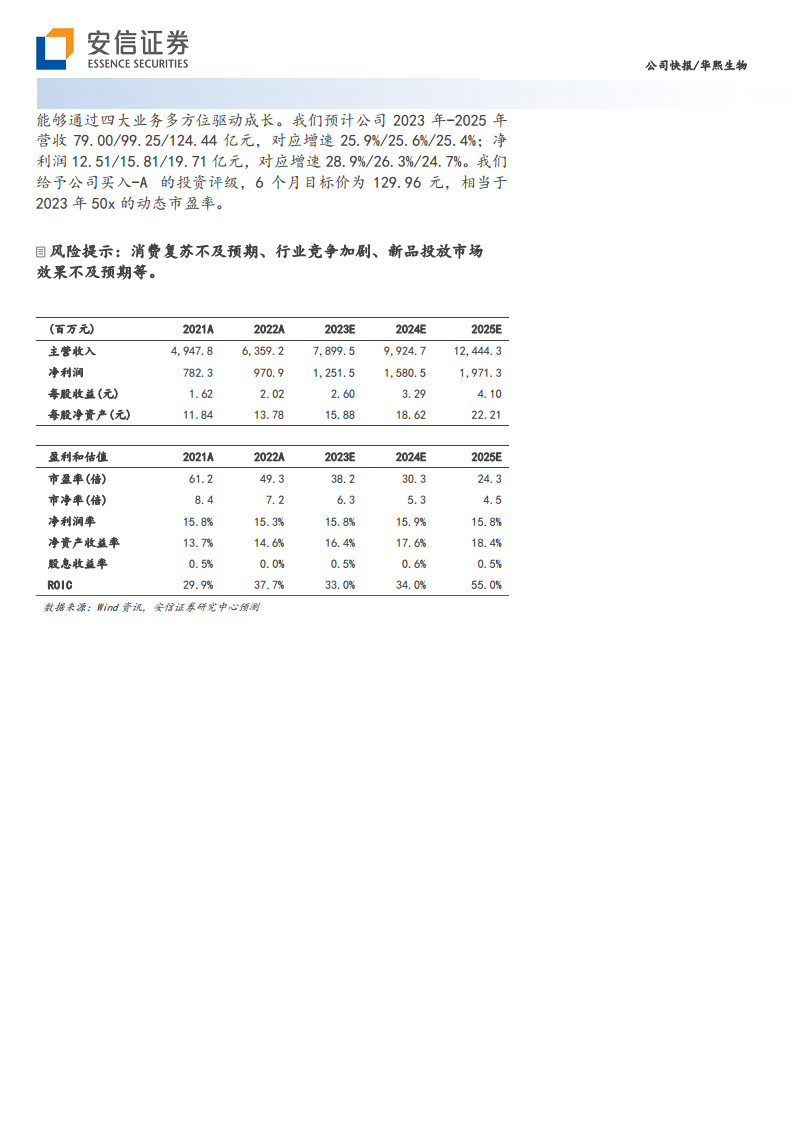

根据预测,华熙生物2023年至2025年的营收将分别达到79.00亿元、99.25亿元和124.44亿元,对应增速分别为25.9%、25.6%和25.4%。净利润预计分别为12.51亿元、15.81亿元和19.71亿元,对应增速分别为28.9%、26.3%和24.7%。

财务预测与估值数据汇总 (百万元)

| 指标 |

2021A |

2022A |

2023E |

2024E |

2025E |

| 主营收入 |

4,947.8 |

6,359.2 |

7,899.5 |

9,924.7 |

12,444.3 |

| 净利润 |

782.3 |

970.9 |

1,251.5 |

1,580.5 |

1,971.3 |

| 每股收益(元) |

1.62 |

2.02 |

2.60 |

3.29 |

4.10 |

| 市盈率(倍) |

61.2 |

49.3 |

38.2 |

30.3 |

24.3 |

| 净利润率 |

15.8% |

15.3% |

15.8% |

15.9% |

15.8% |

| ROE |

13.7% |

14.6% |

16.4% |

17.6% |

18.4% |

风险提示包括:消费复苏不及预期,可能影响公司产品销售;行业竞争加剧,可能导致市场份额和盈利能力受损;新品投放市场效果不及预期,可能影响公司业绩增长。

总结

华熙生物在2023年第一季度面临短期业绩挑战,扣非净利润同比下滑17.44%,毛利率因新厂投产和竞争加剧而有所下降。然而,公司通过有效的费用管控,保持了运营效率。展望未来,华熙生物正积极推进“大单品战略”,核心功能性护肤品持续迭代升级,并寄望于“618”等大促实现销售放量。同时,海南科技产业园的开园标志着公司在医疗器械、再生医学和国际业务领域的全面拓展,依托其强大的研发平台和合成生物科技创新能力,公司正加速向平台型生物科技公司转型,为长期增长奠定坚实基础。分析师维持“买入-A”评级,并基于对公司未来营收和净利润的乐观预测,给予目标价129.96元,但提示需关注消费复苏、行业竞争和新品表现等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用