中心思想

业绩稳健增长,新品驱动盈利能力提升

复星医药2023年第一季度业绩表现符合预期,收入和归母净利润均实现显著增长。这一增长主要得益于公司新品和次新品的快速放量,如汉曲优和汉斯状等核心产品的销售额大幅提升。同时,公允价值变动收窄也对净利润产生了积极影响。

研发管线丰富,多元化布局奠定未来增长基础

公司在肿瘤、疫苗和医美等多个关键治疗领域的研发管线持续取得重要进展,多项创新产品有望在未来兑现业绩。通过自主研发与项目引进相结合的策略,复星医药不断丰富产品组合,为中长期发展注入强劲动力,展现出良好的市场前景和投资价值。

主要内容

2023年第一季度业绩表现与增长驱动

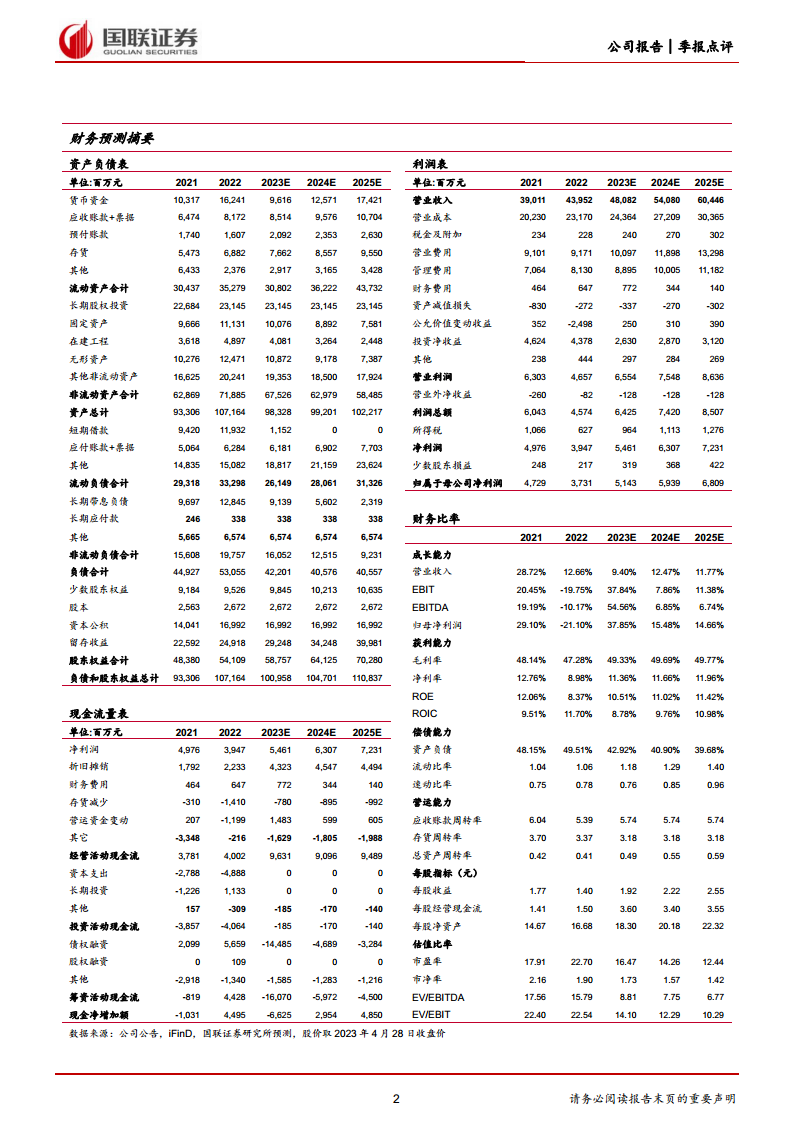

复星医药于2023年5月2日发布了其第一季度报告,数据显示公司业绩符合市场预期。报告期内,公司实现营业收入108.71亿元,同比增长4.68%。归属于上市公司股东的净利润达到9.87亿元,同比大幅增长116.17%;扣除非经常性损益后归属于上市公司股东的净利润为9.19亿元,同比增长14.78%。

业绩的快速增长主要由以下两方面因素驱动:

- 新品及次新品销售强劲增长: 公司核心产品如PD-1抑制剂汉斯状、曲妥珠单抗汉曲优、小分子药物阿伐曲波帕以及阿兹夫定等新品和次新品的收入贡献显著。其中,汉曲优在第一季度实现销售额5.39亿元,同比增长66.7%;汉斯状实现收入2.50亿元,且3月份单月销售额已突破1亿元大关,显示出强劲的市场渗透能力。

- 公允价值变动影响收窄: 本期公允价值变动为-1.47亿元,相较于2022年第一季度的-13.58亿元大幅收窄,这主要得益于公司出售BioNTech股权后,相关公允价值变动对净利润的负面影响减小。

研发管线布局与未来业绩兑现潜力

复星医药持续深耕创新研发,在肿瘤、疫苗和医美等多个战略性领域取得了显著进展,为未来业绩增长奠定了坚实基础。

- 肿瘤领域: 汉斯状新增广泛期小细胞肺癌适应症,成为全球首个获批该适应症的PD-1药物,其在欧盟的上市许可申请也已获得受理,有望拓展国际市场。此外,公司联合开发的凯普拉生片已在国内成功上市。ADC药物FS-1502在国内启动了乳腺癌的III期临床试验,预示着在肿瘤治疗领域的新突破。

- 疫苗领域: 汉曲优在美国的上市许可申请已获得美国FDA受理,有望进入全球最大的医药市场。13价肺炎球菌结合疫苗在国内的III期临床试验已完成入组,未来有望为儿童健康提供更多保障。

- 医美领域: RT002(肉毒杆菌毒素)用于中重度皱眉纹的国内上市注册申请已获得受理,标志着公司在医美产品线的进一步拓展。

公司通过自主研发和积极的项目引进策略,不断丰富产品品类,构建了多元化的产品管线,为持续创新和业绩增长提供了有力支撑。

盈利预测、估值与投资建议

国联证券对复星医药的未来盈利能力进行了预测,并维持了“增持”的投资评级。

- 盈利预测调整: 预计公司2023-2025年营业收入分别为480.82亿元、540.80亿元和604.46亿元,对应增速分别为9.40%、12.47%和11.77%。归属于母公司净利润预计分别为51.43亿元、59.39亿元和68.09亿元,对应增速分别为37.85%、15.48%和14.66%。每股收益(EPS)预计分别为1.92元/股、2.22元/股和2.55元/股,三年复合年增长率(CAGR)为22.20%。相较于原预测,国联证券对2023/2024年的收入和归母净利润预测进行了调整,但整体增长趋势保持乐观。

- 估值与评级: 鉴于公司在研发和投资方面的双轮驱动战略,参照可比公司估值,国联证券给予复星医药2023年20倍市盈率(PE),目标价格为38.50元。基于此,维持“增持”的投资评级。

- 风险提示: 报告同时提示了潜在风险,包括创新药销售可能不及预期,以及公共卫生相关产品销售存在波动性风险,投资者需关注这些因素对公司未来业绩的影响。

总结

复星医药在2023年第一季度展现出强劲的业绩增长势头,其收入和归母净利润均超预期增长,主要得益于新品和次新品的快速放量以及公允价值变动影响的收窄。公司在肿瘤、疫苗和医美等领域的多元化研发管线持续取得突破性进展,多项创新产品有望在未来贡献显著业绩。国联证券基于公司“研发+投资”双轮驱动的战略,对其未来盈利能力持乐观态度,并维持“增持”评级,目标价38.50元。尽管面临创新药销售不及预期和公共卫生产品销售波动的风险,但复星医药凭借其丰富的产品组合和持续的创新能力,仍具备良好的长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用