中心思想

业绩强劲增长与血制品市场需求旺盛

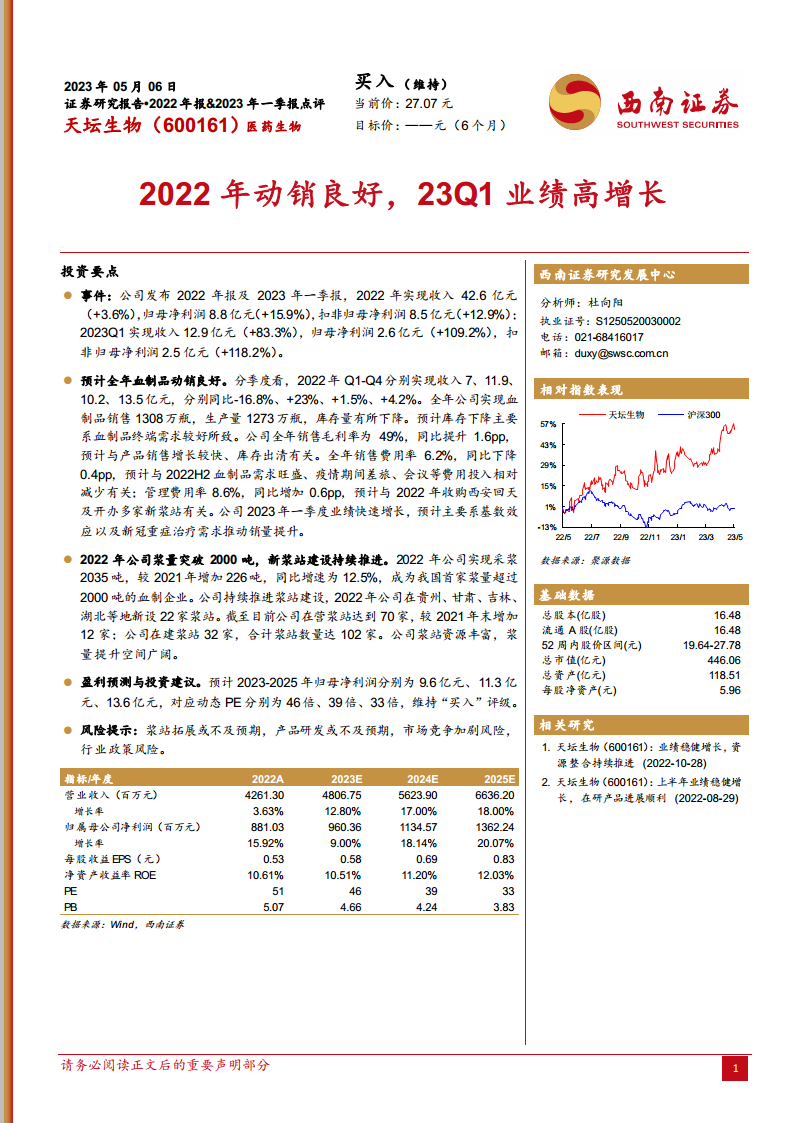

天坛生物在2022年及2023年第一季度展现出强劲的财务增长势头,这主要得益于血制品市场的良好动销和终端需求的提升。公司2022年实现收入42.6亿元,归母净利润8.8亿元,分别同比增长3.6%和15.9%。进入2023年第一季度,业绩更是实现爆发式增长,收入达到12.9亿元,同比增长83.3%,归母净利润2.6亿元,同比增长109.2%,扣非归母净利润2.5亿元,同比增长118.2%,这主要受到基数效应和新冠重症治疗需求推动销量的影响。

浆站网络扩张驱动未来发展

公司在采浆量方面取得了历史性突破,2022年采浆量达到2035吨,同比增长12.5%,成为我国首家浆量突破2000吨的血制品企业。同时,公司持续推进浆站建设,2022年新设22家浆站,截至目前在营浆站达到70家,在建浆站32家,合计浆站数量达102家。丰富的浆站资源和持续的扩张为公司未来的采浆量提升和业绩增长奠定了坚实基础,预示着广阔的发展空间。

主要内容

2022年及2023年一季度财务表现

- 2022年年度报告: 公司全年实现营业收入42.6亿元,同比增长3.6%;归属于母公司股东的净利润为8.8亿元,同比增长15.9%;扣除非经常性损益后的归母净利润为8.5亿元,同比增长12.9%。

- 2023年第一季度报告: 公司实现营业收入12.9亿元,同比大幅增长83.3%;归属于母公司股东的净利润为2.6亿元,同比显著增长109.2%;扣除非经常性损益后的归母净利润为2.5亿元,同比激增118.2%。

血制品业务动销与盈利能力分析

- 2022年血制品动销情况: 2022年各季度收入分别为7亿元、11.9亿元、10.2亿元和13.5亿元,同比增速分别为-16.8%、+23%、+1.5%和+4.2%。全年血制品销售量达到1308万瓶,生产量为1273万瓶,库存量有所下降,表明终端需求良好。

- 盈利能力提升: 2022年公司销售毛利率为49%,同比提升1.6个百分点,这主要与产品销售增长较快及库存出清有关。

- 费用控制与管理: 销售费用率为6.2%,同比下降0.4个百分点,预计与2022年下半年血制品需求旺盛以及疫情期间差旅、会议等费用投入相对减少有关。管理费用率为8.6%,同比增加0.6个百分点,主要系2022年收购西安回天及开办多家新浆站所致。

- 2023年一季度高增长原因: 业绩快速增长预计主要得益于较低的基数效应以及新冠重症治疗需求推动了销量的显著提升。

采浆量突破与浆站网络布局

- 采浆量里程碑: 2022年公司实现采浆量2035吨,较2021年增加226吨,同比增长12.5%,成为中国首家采浆量突破2000吨的血制品企业,彰显了其在行业内的领先地位。

- 浆站网络持续扩张: 公司持续推进浆站建设,2022年在贵州、甘肃、吉林、湖北等地新设22家浆站。截至目前,公司在营浆站数量已达70家,较2021年末增加12家;另有32家浆站正在建设中,合计浆站数量达到102家。丰富的浆站资源为公司未来采浆量的持续增长提供了广阔空间。

盈利预测与投资建议

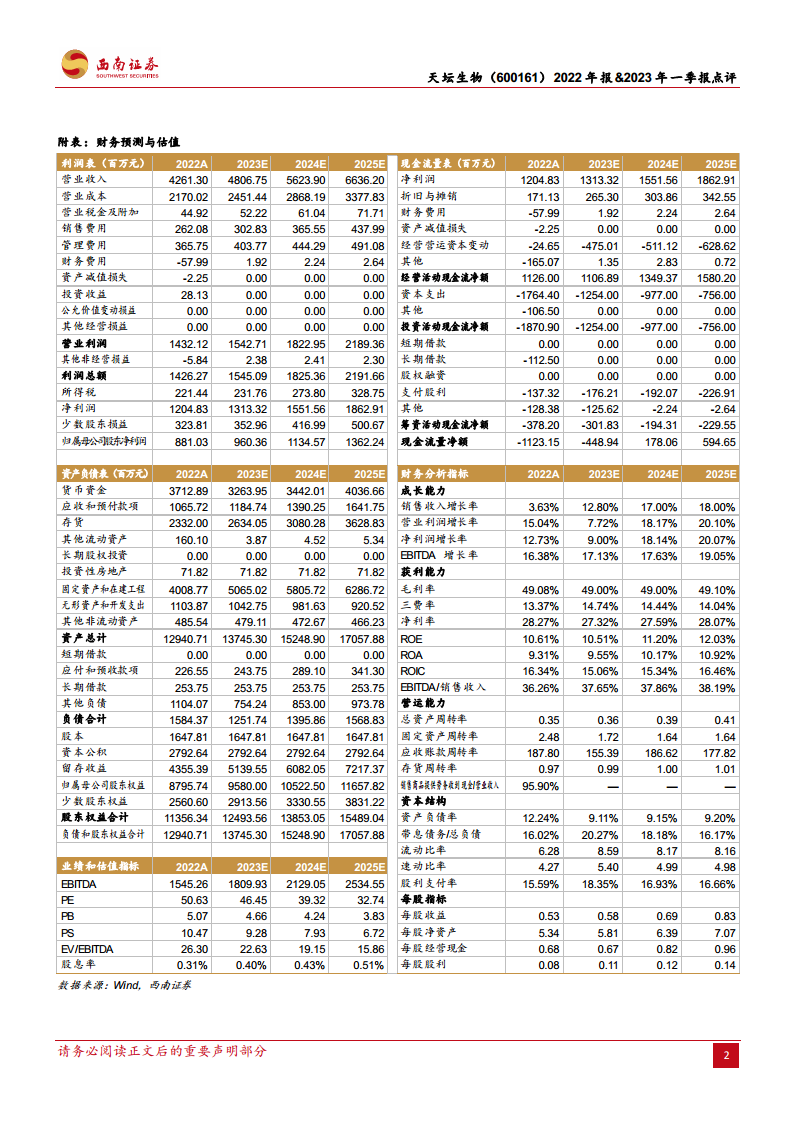

- 未来盈利预测: 预计公司2023年至2025年归母净利润将分别达到9.6亿元、11.3亿元和13.6亿元。

- 估值分析: 对应动态市盈率(PE)分别为46倍、39倍和33倍。

- 投资评级: 维持“买入”评级。

风险提示

- 浆站拓展不及预期: 新浆站的设立和采浆量的增长可能面临政策、审批或运营方面的挑战,导致拓展速度不及预期。

- 产品研发不及预期: 新产品或改进产品的研发进度、临床试验结果或市场推广可能不达预期,影响公司长期竞争力。

- 市场竞争加剧风险: 随着行业发展,市场竞争可能加剧,对公司的市场份额和盈利能力构成压力。

- 行业政策风险: 血制品行业受政策监管影响较大,政策变化可能对公司的生产经营和发展带来不确定性。

财务预测与估值概览

报告提供了详细的财务预测与估值数据,包括利润表、现金流量表和资产负债表,涵盖2022年实际数据及2023年至2025年的预测数据。此外,还列出了全面的财务分析指标,如成长能力(销售收入增长率、净利润增长率)、获利能力(毛利率、净利率、ROE、ROA)、营运能力(总资产周转率、存货周转率)和资本结构(资产负债率、流动比率),以及业绩和估值指标(PE、PB、PS、EV/EBITDA),为投资者提供了多维度的分析视角。

总结

天坛生物在2022年及2023年第一季度表现出显著的业绩增长,主要得益于血制品市场的强劲需求和公司采浆量的历史性突破。公司通过持续扩张浆站网络,巩固了其在血制品行业的领先地位,并为未来的持续增长奠定了坚实基础。尽管面临浆站拓展、产品研发、市场竞争和行业政策等风险,但基于其稳健的经营策略和广阔的市场前景,分析师对其未来盈利能力持乐观态度,并维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用