中心思想

业绩强劲增长与商业模式验证

百诚医药在2023年第一季度展现出强劲的业绩增长势头,收入和归母净利润均实现大幅提升,核心在于其“技术转化+受托开发+权益分成”的经营模式持续强化并取得成效。充足的客户订单和研发成果的不断转化,为公司业绩的持续增长提供了坚实保障。

研发投入与产能扩张驱动未来

公司持续保持高水平的研发投入,并积极推进研发技术成果转化,同时通过赛默制药大力拓展CDMO业务并进行大规模产能建设。这表明公司正通过内生研发与外延服务相结合的方式,构建“研发+生产”的闭环平台,为未来的可持续发展和市场竞争力奠定基础。

主要内容

2023年一季度财务表现分析

2023年第一季度,百诚医药实现营业收入1.61亿元,同比增长67.97%。归属于母公司股东的净利润为3506.86万元,同比增长79.56%;扣除非经常性损益后的归母净利润为3455.48万元,同比大幅增长115.38%。截至季度末,合同负债达到8617.16万元,较期初增长37.63%,主要得益于新签客户订单的增加,充分体现了公司订单的充足性。

费用结构与盈利能力优化

从成本费用角度看,2023年第一季度营业成本为5520.43万元,同比增长74.43%,增速略快于收入,导致毛利率同比略有下滑至65.69%。销售费用率收窄至1.40%。管理费用率同比增加4.21个百分点至18.73%,绝对值同比增长116.60%,主要系2022年6月授予的股权激励费用摊销所致。研发费用投入维持高水平,但由于规模效应,研发费用率降至27.74%。扣非净利率同比提升4.73个百分点至21.47%,显示公司强劲的盈利能力。

研发成果转化与CDMO业务拓展

公司在研发技术成果转化方面持续推进,2022年已立项尚未转化的自主研发项目超过250项,完成中试放大阶段64项,在验证生产阶段17项。期内完成71个研发成果技术转化,拥有销售权益分成的项目达到73项,其中6项已获批,多巴丝肼片为国产首家申报。赛默制药的CDMO业务实现营收同比增长121.27%,累计承接项目360余个,完成项目落地验证200多个品种,申报注册78个品种,位居全国前列。在产能建设方面,截至2022年末,赛默制药已建成10.1万平方米的GMP标准厂房及配套实验室,在建工程同比年初增长424.80%,投资活动产生的现金流量净额为-6.91亿元,同比年初增长175.07%,主要用于临平募投项目和金西项目二期建设。

投资建议与未来业绩预测

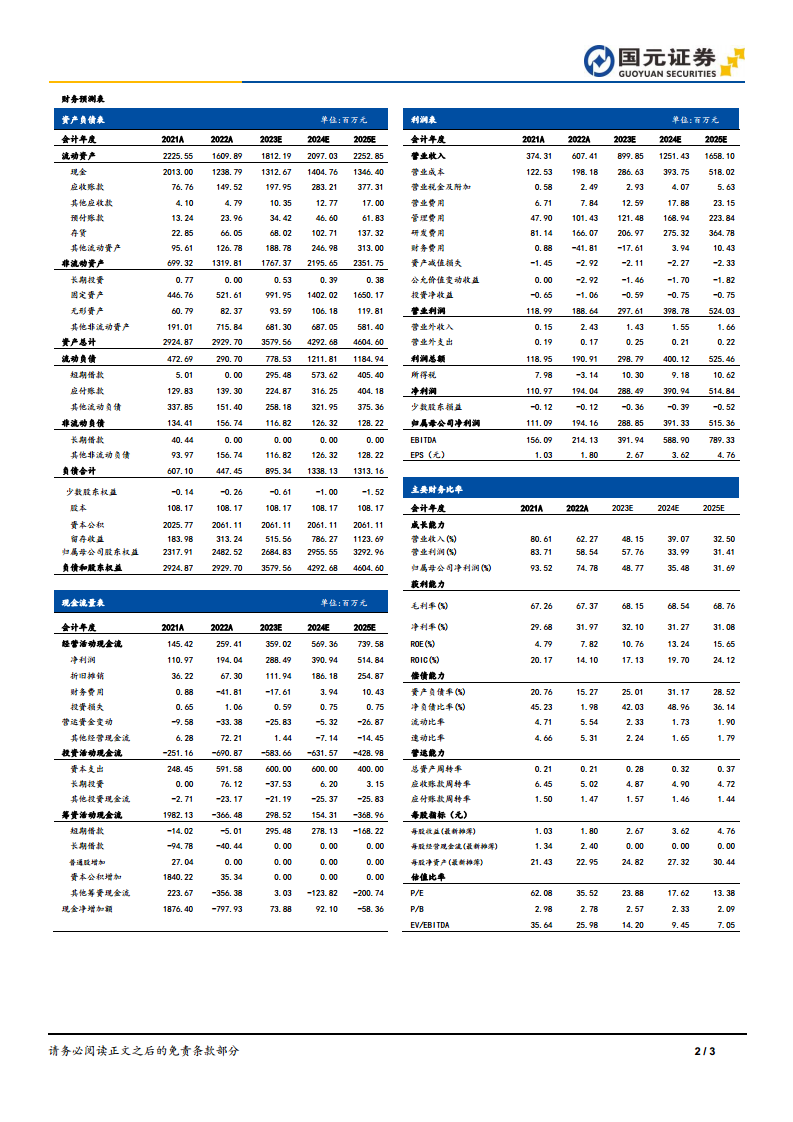

基于公司持续强化的“技术转化+受托开发+权益分成”经营模式和充足的订单,预计公司2023-2025年营业收入将分别达到9.00亿元、12.51亿元和16.58亿元,增速分别为48.15%、39.07%和32.50%。同期归母净利润预计分别为2.89亿元、3.91亿元和5.15亿元,增速分别为48.77%、35.48%和31.69%。对应的每股收益(EPS)分别为2.67元、3.62元和4.76元,市盈率(P/E)分别为23.88倍、17.62倍和13.38倍。报告维持“买入”评级。

风险提示

公司面临的核心人才流失和技术泄密风险、市场竞争加剧风险以及产能投放不及预期风险等。

总结

百诚医药在2023年第一季度表现出色,营收和净利润均实现高速增长,这主要得益于其独特的“技术转化+受托开发+权益分成”商业模式的有效执行和充足的订单储备。尽管管理费用因股权激励摊销有所增加,但公司整体盈利能力依然强劲,扣非净利率显著提升。在研发方面,公司持续高投入并积极推动成果转化,同时通过赛默制药大力发展CDMO业务并进行大规模产能扩张,构建了“研发+生产”的闭环平台,为未来业绩增长奠定基础。分析师对公司未来三年的业绩持乐观态度,预计营收和净利润将保持高速增长,并维持“买入”评级,但同时提示了人才流失、竞争加剧和产能投放等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用