中心思想

战略聚焦与激励机制驱动核心业务增长

新华医疗(600587)正通过明确聚焦医疗器械和制药装备两大主业的战略,并辅以股权激励计划,以显著提升员工积极性和公司盈利能力。公司在感染控制设备领域保持国内领先地位,并在高端放疗设备领域实现技术突破,打破国际垄断。同时,制药装备板块受益于国产替代加速和生物制药市场的蓬勃发展,利润率持续改善。通过募投项目加大研发和产业化投入,新华医疗旨在抓住医疗新基建和国产替代带来的市场机遇,实现产品结构升级和核心竞争力的全面提升,预示着未来业绩的持续增长。

国产替代浪潮下医疗器械与制药装备双轮驱动

在国家政策大力支持国产医疗设备和制药装备的背景下,新华医疗凭借其深厚的技术积累和多元化的产品布局,正迎来发展的黄金时期。医疗器械方面,"贴息"政策和"十四五"医疗新基建将释放数千亿级的市场需求,公司在感控、放疗、影像等多个细分领域具备显著优势。制药装备方面,行业国产替代进程加速,生物制药和中药装备市场潜力巨大,公司通过并购整合和持续研发,不断提升自动化、智能化水平。两大核心业务板块在国产替代的浪潮中相互促进,共同驱动公司业绩稳健增长。

主要内容

战略聚焦与核心业务布局

新华医疗成立于1943年,是中国共产党和军队创建的第一家医疗器械生产企业,于2002年在上海证券交易所上市。公司由山东国资控股,股权结构稳定。在2010年后,公司曾通过一系列并购扩张医疗器械和医疗服务业务,但资产扩充并未带来持续增长,2016-2019年扣非净利润甚至连续四年亏损。自2017年起,公司开始“瘦身”,陆续出售与主营业务无关的低效或亏损资产,如2021年挂牌出售了淄博淄川区医院西院有限公司70%股权等,以聚焦主业。

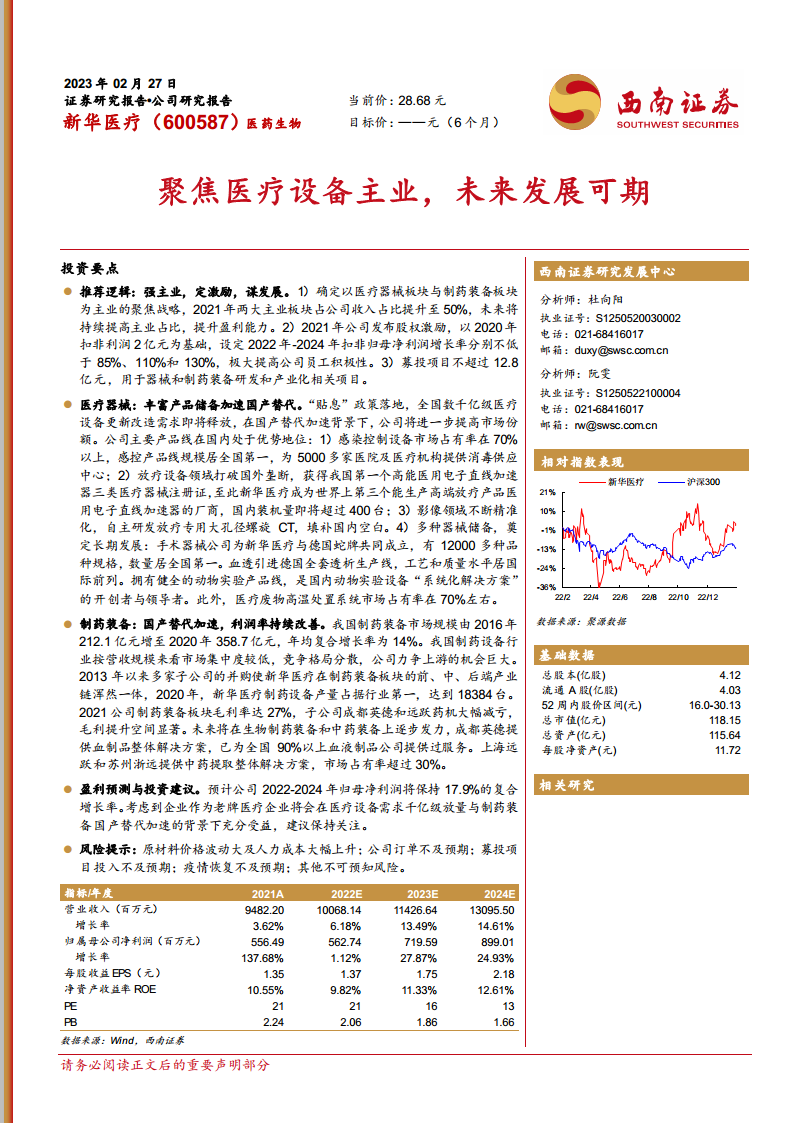

2020年新董事长上任后,公司明确了“调结构、强主业、提效益、防风险”的十二字方针,确定以医疗器械和制药装备为核心主业。2021年,两大主业板块占公司收入比重提升至50%。为激发员工积极性,公司于2022年2月发布股权激励计划,向345名激励对象授予555.78万股限制性股票,并设定了2022-2024年扣非归母净利润增长率分别不低于85%、110%和130%的业绩考核目标。这一举措显著提升了公司员工的积极性,并为公司长期发展提供了保障。

从业务结构来看,2021年医疗器械板块和制药装备板块合计贡献了公司50%的收入。其中,医疗器械的毛利率最高,2021年达到38%,制药装备产品的毛利率也达到27%。随着公司业务结构向高毛利主业倾斜,毛利率有望进一步提升。2022年前三季度,公司扣非归母净利润达4.3亿元,同比增长41.4%,显示出快速发展的良好态势。

为进一步加快主业发展,公司于2022年上半年非公开发行股票,募集资金总额不超过12.8亿元,主要用于基于柔性加工生产线的智能制造及配套项目、高端精密微创手术器械生产扩建项目、制药小容量制剂智能化生产装备产业化项目、高端医疗装备研发检验检测中心项目、高性能放射治疗设备及医学影像产品产业化建设项目、实验室系列产品产业化项目以及补充流动资金。这些募投项目将有助于公司适应行业发展趋势,实现产品结构升级,提升市场竞争力和持续盈利能力。

政策驱动下的市场机遇与产品竞争力

医疗器械行业迎来发展黄金期

全球医疗器械市场规模在2021年达到5045亿美元,同比增长5.7%。中国市场规模约为9640亿元,同比增长27.6%,已成为仅次于美国的全球第二大市场。医学影像、体外诊断、心血管器械和骨科是全球和中国医疗器械市场的主要细分领域。尽管中国市场发展迅速,但在MRI、彩超等高端医疗设备领域,国产化率普遍低于30%,磁共振设备、64排以上CT等高端领域仍由国外品牌垄断,国产替代空间巨大。

国家政策对医疗器械行业发展提供了强劲支持。2022年9月,国家卫健委发布“财政贴息贷款更新改造医疗设备”政策,对医疗机构设备购置和更新改造新增贷款实施阶段性鼓励,中央财政贴息2.5个百分点,期限2年。截至2022年9月30日,仅浙江、江苏、安徽等省已上报约180亿元的设备采购需求,预计全国将释放数千亿级的医疗设备更新改造需求。此外,2021年12月财政局和工信部发布的《政府采购进口产品审核指导标准》明确要求137种医疗器械100%采购国产,12种要求75%采购国产,进一步加速了国产替代进程。

核心医疗器械产品线优势显著

新华医疗在医疗器械板块产品种类丰富,技术在国内处于优势地位,市场占有率居前。主要产品线包括感染控制、放射诊疗及影像、体外诊断试剂和仪器、手术室设备和外科器械、口腔设备及耗材、实验动物、透析设备及耗材、医用环保等。

- 感染控制设备: 中国感染控制产品市场规模预计到2027年将达到57亿美元。2021年,新华医疗感染控制产品线在国内市场占有率超过70%,位居全国第一。新冠疫情的爆发加速了医疗净化行业的发展,公司感控设备受益显著,例如国内每10台新冠疫苗生物灭菌器中,就有9台来自新华医疗。公司为5000多家医院及医疗机构提供消毒供应中心服务,2021年感控类收入约为16亿元,占器械总收入的45%左右。

- 放疗设备: 中国放疗设备市场增长空间巨大。2022年中国大陆各类放射治疗设备为3442台,每百万人2.4台,远低于美国每百万人约12.4台的水平。2020年中国新增癌症患者457万人,近70%适合放射治疗。政策层面,2021年5月财政部和工信部发文,要求图像引导加速器系统等100%国产化,医用直线加速器75%国产化。新华医疗在低能放疗市场占有率高达36.8%,位居榜首。在高能放疗设备市场,公司于2019年3月获得我国第一个高能医用电子直线加速器三类医疗器械注册证,成为世界上第三个能生产高端放疗产品医用电子直线加速器的厂商,打破了进口产品的垄断。截至2021年末,公司国内医用电子加速器装机量即将超过400台,规模居国内第一。公司放疗设备均价约973万元,相比进口品牌2624万元具有明显价格优势。

- 影像设备: 中国影像设备市场规模在2020年达到537亿元,预计到2030年将接近1100亿元,年均复合增长率达7.3%。CT、XR、超声和MRI是主要产品。尽管国产化率仍较低(CT仅33%,PET-CT仅12%),但新华医疗在PET/MR新增台数市场占有率最高,2020年达到36.8%。公司多款产品入选《第八批优秀国产医疗设备产品目录》,并自主研发了放疗专用大孔径螺旋CT,填补了国内空白,可提供精准放疗服务。

- 其他器械领域: 新华医疗是国内动物实验设备“系统化解决方案”的开创者与领导者。在手术器械领域,公司与德国蛇牌合资成立公司,拥有12000多种品规,为国产品种规格最多。公司还将投资2.2亿元扩建高端精密微创手术器械生产项目,以抓住微创医疗手术器械市场年复合增长率19.5%(2015-2020年)的机遇。在血液透析领域,公司引进了德国全套透析器生产线,工艺和质量水平居国际前列,已在全国11个省份建成近50家血透中心。

制药装备行业发展态势与国产化机遇

中国制药装备市场规模从2016年的212.1亿元增长至2020年的358.7亿元,年均复合增长率为14%。行业曾受新版GMP认证、一致性评价等政策影响,经历周期性波动。近年来,新冠疫情加速了制药装备行业的国产替代进程,尤其是在疫苗生产设备领域,为国内厂商进入生物药企业供应商名单提供了极佳机会。

生物制药行业迎来巨大市场机遇,预计到2025年市场规模将超过6500亿元,这将持续扩张生物医药企业对设备及耗材的需求,利好新华医疗子公司成都英德的发展。目前,中国制药设备行业竞争格局分散,东富龙、楚天科技、新华医疗等主要企业市场占有率相对较低。然而,在产量方面,新华医疗在2020年以18384台的产量位居行业第一。国家政策也持续支持制药装备行业发展,如“十四五”中医药发展规划强调提升中药装备制造水平,以及将高端制药设备开发与生产列为鼓励类行业。

并购整合与研发投入提升制药装备竞争力

新华医疗通过多次并购整合,扩充了制药装备产品线。2013年投资控股上海盛本,掌握了粉-液双腔输液袋生产全过程技术;同年增发并购上海远跃药机,补齐了输液制药工程总包服务的配液环节,并为中药制药工程总包打下基础;2014年增发并购成都英德,使其具备了生物制药全领域的工程总包服务能力。这些并购使新华医疗在制药装备板块的前、中、后端产业链浑然一体。

尽管2014-2019年制药装备板块受多重不利因素影响,营收和净利润大幅下滑,但自2020年公司确定聚焦战略后,该板块开始扭亏为盈并实现快速增长。公司在注射剂、固体制剂、生物制药、中药制剂四大制药领域进行产品规划布局,并以提供自动化、智能化整体解决方案为目标。2021年,制药装备事业部启动智能AGV生产配料系统项目,实现了生产仓储的数字化管理及生产配料的智能输送。

子公司成都英德主要从事生物制药相关设备的研发、生产及销售,服务领域广泛。2017年新生产基地投产,2019年产值突破5亿元。通过加强成本控制,成都英德在2020年大幅减亏,并在2021年上半年完成了多个人用疫苗项目,为四家国内领先的生物制药企业新冠疫苗项目提供了服务,充沛的在手订单有望支持其业绩高增长。远跃药机则弥补了公司在中药装备领域的短板,其主营中药制药装备研发、生产、销售及集成服务,目前国内排名前20位的中成药厂商中,一半以上是其客户。

近两年,随着成都英德扭亏为盈和上海远跃亏损大幅收窄,制药装备业务收入增长回暖,毛利率持续提升,逐步逼近行业龙头楚天科技。公司持续加大研发投入,累计申请专利及软件著作权3745项,授权3255项。自主研发的BFS设备有效实现了国产化替代,材料利用率由40%提高到70%,耗能降低30%,已申请20余项专利。在新冠疫苗生产装备领域,公司拥有50余项专利,为国内9家高端生物制药企业提供了高标准生产装备制造和高生物安全等级生产车间的设计与建造服务。此外,公司募投1.7亿元用于制药小容量制剂智能化生产装备产业化项目,建成后可年产15套智能BFS生产线等,为未来增长奠定基础。

总结

新华医疗正处于战略转型的关键时期,通过聚焦医疗器械和制药装备两大核心主业,并辅以股权激励和募投项目,展现出强劲的发展势头。在医疗器械领域,公司凭借在感染控制设备市场的领先地位、放疗设备的技术突破以及影像设备和多维器械的多元化布局,充分受益于国家医疗新基建、财政贴息政策和国产替代的加速。特别是在高端放疗设备领域,公司已成功打破国际垄断,成为全球少数几家能够生产高能医用电子直线加速器的厂商之一。

在制药装备领域,公司通过历史并购整合形成了完整的产业链布局,并在经历前期调整后,随着国产替代加速和生物制药市场的蓬勃发展,业绩显著反弹,利润率持续改善。子公司成都英德和远跃药机在生物制药和中药装备领域发挥关键作用,充沛的订单和持续的研发投入为该板块的未来增长提供了坚实基础。

综合来看,新华医疗在政策红利、市场需求增长和自身战略调整的共同驱动下,核心业务竞争力不断增强,盈利能力持续提升。尽管面临原材料价格波动、市场竞争和募投项目投入不及预期等风险,但公司通过聚焦主业、强化研发和优化管理,有望在未来实现持续稳健的业绩增长。

微信扫一扫-立即使用

微信扫一扫-立即使用