中心思想

创新管线驱动业绩增长,商业化产品持续放量

和黄医药已成功步入商业化阶段,其创新能力得到验证,多款核心产品如呋喹替尼、索凡替尼和赛沃替尼有望持续放量,成为公司业绩增长的主要驱动力。公司通过持续的研发投入,构建了丰富的肿瘤及自免领域管线,并积极拓展新适应症。

国际化战略成效显著,新适应症拓展加速

呋喹替尼的成功出海,与武田制药达成11.3亿美元的海外授权交易,标志着公司国际化进程的顺利推进。同时,公司多款在研产品正逐步进入兑现期,预计未来三年内将提交多项上市申请,进一步拓宽市场覆盖和增长空间。

主要内容

1 公司简介:产品管线丰富,商业化成果显著

创新药企二十载,深耕未决医疗需求

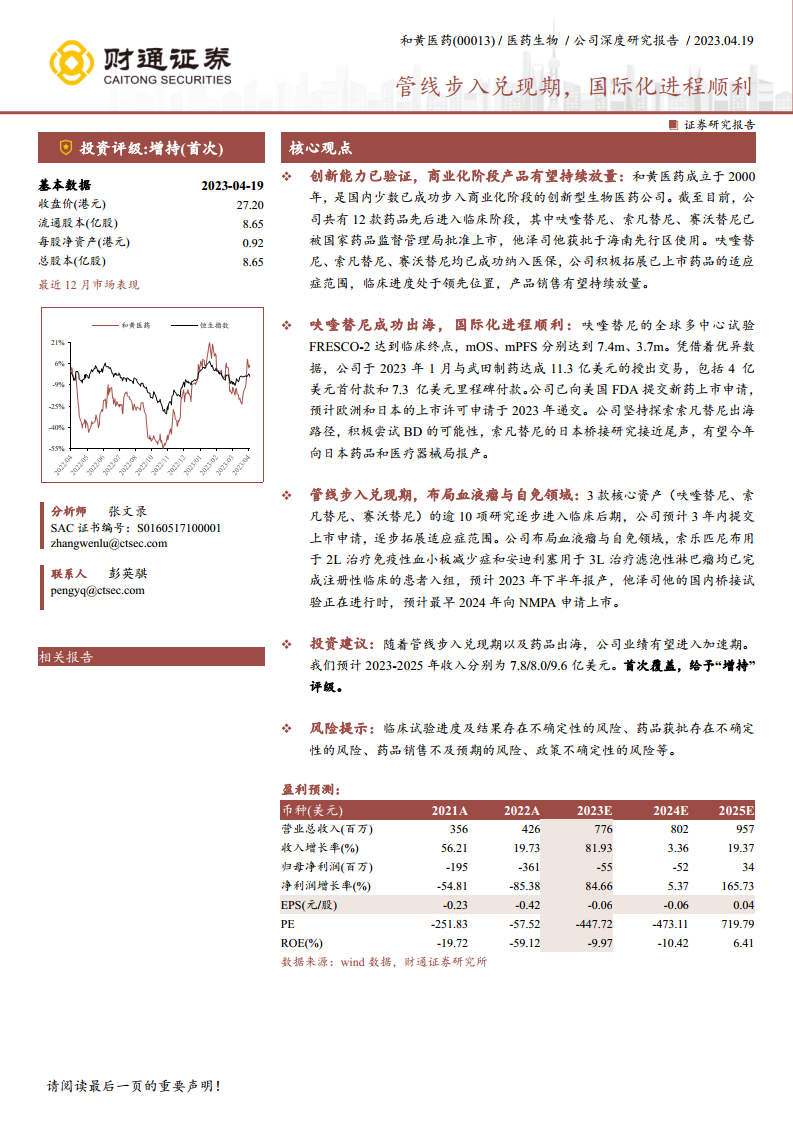

和黄医药成立于2000年,是中国少数拥有自主药物发现引擎并成功实现商业化的创新型生物医药公司。截至目前,公司共有12款创新肿瘤药进入临床阶段,其中呋喹替尼、索凡替尼、赛沃替尼已获批上市并纳入医保,他泽司他获批在海南先行区使用。公司管理团队经验丰富且稳定,长江和记实业为第一大股东,持股比例达38.47%。2022年公司实现收入4.3亿美元,同比增长19.7%,主要得益于已上市产品的快速放量。公司高度重视研发创新,研发费用逐年走高,2022年达到3.9亿美元,年复合增长率为35.7%。

2 呋喹替尼:差异化凸显,出海进程顺利

VEGFR市场潜力巨大,呋喹替尼全球化布局

血管内皮生长因子受体(VEGFR)疗法市场广阔,预计2030年全球市场规模将超500亿美元。呋喹替尼作为高度选择性的VEGFR1/2/3抑制剂,在3L结直肠癌治疗中已通过FRESCO研究验证其临床价值,mOS和mPFS分别达到9.3m和3.7m,并于2018年获批上市。与竞品相比,呋喹替尼在PFS获益和安全性方面表现更优。此外,与免疫疗法联用可显著提升客观缓解率(ORR)和疾病控制率(DCR)。在2L胃癌治疗方面,FRUTIGA III期临床取得阳性结果,公司已于2023年4月提交新适应症上市申请。公司正积极拓展子宫内膜癌、肾细胞癌等新适应症。国际化进程方面,凭借FRESCO-2全球多中心试验的优异数据(mOS 7.4m,mPFS 3.7m),公司于2023年1月与武田制药达成11.3亿美元的海外授权交易,已向美国FDA提交新药上市申请,并预计于2023年内向欧洲和日本递交上市许可申请。

3 索凡替尼:治疗神经内分泌肿瘤的Best-in-Class

独特双重机制,覆盖G1/G2神经内分泌瘤

神经内分泌肿瘤(NET)诊疗复杂,全球市场空间预计2030年将达215亿美元。索凡替尼具有抗血管生成和免疫调节的双重作用机制,被认为是NET疗法的同类最优,已实现对G1/G2神经内分泌瘤的全覆盖,并在2022年第三季度在国内NET市场占有率达到16%。SANET-ep和SANET-p研究均显示其在非胰腺和胰腺NET治疗中疗效显著(mPFS分别为9.2m和10.9m)且安全性优异,治疗相关严重不良事件(SAE)发生率低于竞品。公司持续拓展适应症范围,索凡替尼联合特瑞普利用于2L神经内分泌癌已进入III期临床。尽管美国NDA曾被驳回,公司仍积极探索出海机会,日本桥接研究接近尾声,有望今年向日本医药品和医疗器械局报产。

4 赛沃替尼:国内首款选择性MET抑制剂

医保纳入先发优势,肺癌领域多线并进

c-Met通路异常在多种实体瘤中普遍存在,中国小分子MET抑制剂市场预计2030年将达48.5亿美元。赛沃替尼作为国内首款选择性MET抑制剂,于2021年获批用于MET-14跳变非小细胞肺癌,并成功纳入2022年医保目录,具备先发优势。其单臂注册性临床研究显示ORR达到43%,安全性优异。公司主攻肺癌领域,正在进行5项相关临床研究,包括与奥希替尼联用治疗EGFR TKI耐药的非小细胞肺癌。SAVANNAH II期数据显示,在高MET水平组中,ORR、DCR、mPFS分别达到49%、74%、7.1m。此外,公司积极探索胃癌和乳头状肾细胞癌等其他实体瘤的临床效益,2L治疗MET+胃癌的II期临床ORR高达45%。

5 自研+外购打造血液瘤与自免管线

B细胞通路靶向,自研产品蓄势待发

公司通过自研和外购策略丰富血液瘤与自免管线。在B细胞信号通路靶点方面,自研产品安迪利塞(PI3Kδ抑制剂)和索乐匹尼布(Syk抑制剂)均已取得积极临床进展。安迪利塞在3L滤泡性淋巴瘤中显示良好疗效(ORR 82%)和安全性优势,已被CDE纳入突破性治疗药物,预计2023年下半年报产。索乐匹尼布作为国内唯一进入III期临床的Syk抑制剂,在2L免疫性血小板减少症中表现优异(总应答率80%,持续应答率40%),也预计2023年下半年报产。

引进EZH2抑制剂,抢占血液瘤市场

通过引进美国Epizyme公司的EZH2抑制剂他泽司他,公司进一步丰富了血液瘤管线。他泽司他已获美国FDA批准用于上皮样肉瘤(ES)和滤泡性淋巴瘤(FL),并在海南先行区开始临床使用。作为全球首款ES靶向药,他泽司他已纳入CSCO指南。国内尚无同靶点药品获批,他泽司他有望成为国内首款EZH2抑制剂,其3L FL桥接试验已于2022年7月开始入组,预计2024年正式申报NDA。

6 盈利预测与情景分析

多元管线驱动营收,未来增长可期

基于风险调整DCF模型,公司核心产品管线预计将带来显著营收增长。呋喹替尼、索凡替尼、赛沃替尼、他泽司他、索乐匹尼布和安迪利塞等产品的新适应症申报和市场渗透将是未来收入增长的主要驱动力。报告预测2023-2025年收入分别为7.8/8.0/9.6亿美元。在基准情景下,预计2032年营业收入将达17.1亿美元,显示出公司未来业绩的增长潜力。

7 风险提示

研发与市场风险并存

公司面临多重风险,包括临床试验进度及结果存在不确定性、药品获批存在不确定性、药品销售不及预期以及政策不确定性等。

总结

和黄医药作为一家创新型生物医药公司,其核心产品管线已步入兑现期,商业化成果显著。呋喹替尼的成功出海和新适应症的拓展,索凡替尼在神经内分泌肿瘤领域的领先地位,以及赛沃替尼作为国内首款MET抑制剂的先发优势,共同构筑了公司业绩增长的基石。同时,通过自研和引进策略,公司在血液瘤和自身免疫疾病领域也建立了丰富的管线,安迪利塞和索乐匹尼布等自研产品有望在2023年下半年报产,他泽司他作为引进产品也具备抢占市场先机的潜力。尽管面临研发、审批和市场销售等不确定性风险,但随着多款产品适应症的持续拓展和国际化进程的顺利推进,公司未来业绩有望进入加速增长期。

微信扫一扫-立即使用

微信扫一扫-立即使用