中心思想

核心产品驱动增长与医保政策利好

康辰药业作为一家专注于原创新药研发的高新医药企业,其核心产品“苏灵”(尖吻蝮蛇血凝酶)在2022年医保续约中取消了支付限制,叠加院端诊疗活动的逐步恢复,预计将迎来销量快速增长的弹性。同时,公司于2020年收购的骨质疏松用药“密盖息”(鲑鱼降钙素)资产,已成为其第二增长曲线,销售收入持续攀升,并在注射剂型市场占据领先地位,鼻喷剂型市场份额亦快速提升。

创新管线未来可期与投资建议

康辰药业持续加大研发投入,研发费用率保持在10%以上,构建了覆盖妇科、肿瘤、凝血等多个领域的丰富创新管线。其中,自主研发的抗肿瘤小分子药物KC1036(AXL/VEGFR2/FLT3多激酶抑制剂)在晚期食管鳞癌的II期临床试验中展现出卓越疗效和良好安全性,具备First-in-Class(FIC)潜力,商业化前景广阔。基于核心产品的放量潜力、密盖息的稳定贡献以及创新管线的突破,报告预测公司2023-2025年营业收入和归母净利润将实现稳健增长,首次覆盖给予“买入”评级。

主要内容

主营业务稳健增长与医保政策利好

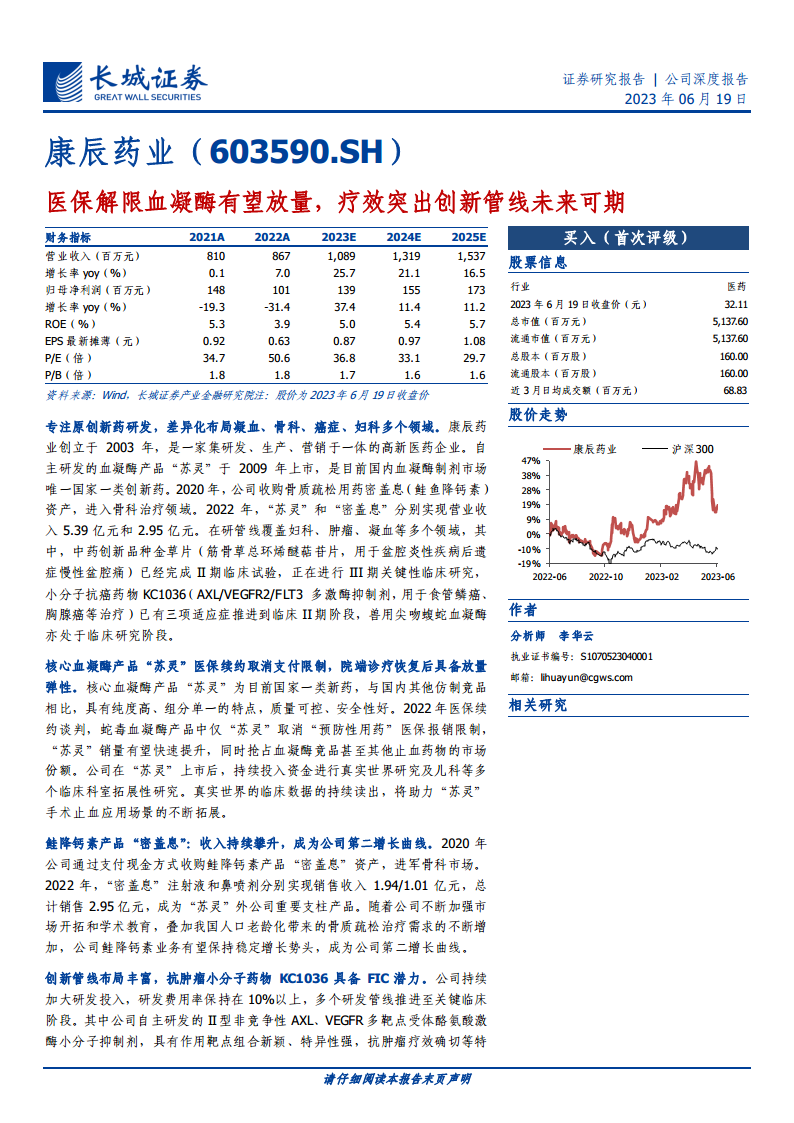

康辰药业自2003年成立以来,专注于原创新药研发、生产和营销。其自主研发的“苏灵”于2009年上市,是国内血凝酶制剂市场唯一的国家一类创新药。2020年,公司通过收购“密盖息”资产进入骨科治疗领域。2022年,“苏灵”和“密盖息”分别实现营业收入5.39亿元和2.95亿元。公司在研管线丰富,包括中药创新品种金草片(已完成II期临床,正在进行III期关键性临床研究)、小分子抗癌药物KC1036(三项适应症推进至II期临床)以及兽用尖吻蝮蛇血凝酶(临床研究阶段)。公司实际控制人刘建华和王锡娟合计持股45.68%,股权结构稳定,管理层专业性强、经验丰富。

公司业绩在2020年和2021年因医保降价(2020年“苏灵”医保谈判降价超30%,多数省份中标价从92.8元/支降至62.2元/支)、医保支付限制(2020年新增“预防性用药不予支付”限制)以及院端手术量波动(2020年初医院病床使用率降至60.9%)而短期承压。然而,2022年“密盖息”产品贡献营收2.95亿元,占比超过1/3,优化了公司产品结构。随着院端手术量逐步恢复(2022年9月末医院病床使用率恢复至73.8%),以及“苏灵”在2022年医保续约中取消了“预防性用药”的支付限制(而其他三款仿制竞品仍有限制),“苏灵”销量有望触底反弹,并抢占市场份额。公司持续投入“苏灵”的真实世界研究及儿科等多科室拓展性研究,例如在泌尿外科真实世界研究中,“苏灵”在住院时间、膀胱冲洗时间、导尿管留置时间等多项指标上均优于竞品,有效减少了患者和医疗负担,将助力其应用场景的不断拓展。

多元化布局与创新药研发突破

“密盖息”作为诺华原研的鲑鱼降钙素产品,于1991年获FDA批准上市,1994年获我国国家药监局批准,是防止急性和进行性骨丢失唯一有循证依据的药物,并获得多项国内外权威指南推荐。公司于2020年以9.0亿元现金收购“密盖息”资产,并与泰凌医药达成业绩承诺,即康辰生物密盖息业务2021-2023年净利润分别不低于0.80/1.00/1.20亿元。2021年和2022年,密盖息业务分别实现归母净利润0.81亿元和1.03亿元,均超额完成业绩承诺。在市场表现方面,我国鲑降钙素市场总体呈上升趋势,鼻喷剂型近年来增长迅速。2022年,公司鲑降钙素注射液和鼻喷剂分别实现销售收入1.94亿元和1.01亿元。“密盖息”注射剂型市占率稳定在95%以上,鼻喷剂型市占率从2020年的11%左右提升至2022年的44%左右,上升势头明显。随着我国人口老龄化加剧和公司市场开拓及学术教育的加强,预计“密盖息”业务将保持稳定增长,成为公司第二增长曲线。

在创新研发方面,康辰药业持续加大投入,2019-2022年研发费用率连续四年保持在10%以上。其核心创新管线之一KC1036是公司自主研发的II型非竞争性AXL、VEGFR多靶点受体酪氨酸激酶抑制剂,具有作用靶点组合新颖、特异性强、抗肿瘤疗效确切等特点,具备多癌种治疗潜力。截至2022年3月末,KC1036已在多个I期和II期临床试验中纳入超过100多例晚期实体肿瘤受试者,在食管癌、胃癌、胸腺癌、胆管癌、肺腺癌等多种实体肿瘤中观察到突出疗效且安全性良好。特别是在针对既往标准治疗失败的晚期食管鳞癌的II期临床试验中,KC1036的客观缓解率(ORR)达到29.6%,疾病控制率(DCR)达到85.2%,显著优于历史对照的化疗单药(ORR 6.0-9.8%,DCR 34.5-43.2%),且在非头对头情况下优于其他二线联合化疗方案和PD-1单药治疗方案。我国食管鳞癌发病率高,2019年新发病例25.2万人,预计2035年将增至38.5万人,市场潜力巨大。报告预测,KC1036食管鳞癌适应症获批上市后,销售峰值有望超过21亿元。

总结

康辰药业凭借其国家一类创新药“苏灵”在医保解限后的放量潜力,以及骨质疏松用药“密盖息”的稳健增长,构筑了坚实的基本盘。同时,公司在创新药研发领域持续投入,抗肿瘤小分子药物KC1036在关键临床阶段展现出卓越疗效,具备广阔的商业化前景。这些核心驱动因素共同支撑了公司未来的业绩增长。报告预测公司2023-2025年营业收入将分别达到10.89亿元、13.19亿元和15.37亿元,归母净利润分别为1.39亿元、1.55亿元和1.73亿元。鉴于公司核心产品的市场竞争力、多元化的产品布局以及创新管线的巨大潜力,报告首次覆盖并给予“买入”评级,看好公司长期发展。然而,投资者仍需关注产品销售不及预期、新药研发失败或进度低于预期、行业政策变化以及市场竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用