中心思想

疫后强劲复苏与战略性扩张

美丽田园医疗健康(2373)在2023年上半年展现出强劲的疫后复苏态势,营收和利润实现快速增长。公司通过积极的并购扩张策略,进一步巩固和拓展了其在美容与健康服务领域的市场布局,为中期成长奠定了坚实基础。

清晰的中期成长路径

公司明确了其中期成长路径,主要通过疫后同店恢复、持续的门店网络拓展(包括内生增长和加盟)以及提升传统美容会员向医美/健康管理服务的输送效率来实现。这些策略共同驱动了公司业绩的持续增长潜力。

主要内容

疫后复苏与并购扩张并进,营收利润快速修复

公司在2023年上半年实现了显著的业绩增长。根据正面盈利预告,预计2023年上半年收入将增长约40%,拥有人应占利润将增长约400%。这一增长主要得益于线下消费场景的恢复带来的客流增加,以及主板上市开支的减少。

在战略扩张方面,公司积极通过收并购或战略投资来布局区域发展。2023年上半年,公司旗下子公司上海美丽田园医疗健康产业有限公司以约人民币400万元的对价投资了幽兰品牌美容业务,投资重组完成后将持有相关业务项目公司20%的股权,涉及9家生活美容门店及1家医疗美容门店,进一步驱动美丽与健康业务板块的提速增长。

疫后恢复+门店拓展+会员输送提效,中期成长路径清晰

疫后恢复带动同店增长

2022年,公司同店销售额下滑11%,其中传统美容、医疗美容和研源医疗中心营收同比分别下降13.3%、8.9%和4.1%。随着线下消费场景的全面恢复,预计同店销售将持续恢复增长,为公司业绩提供基础支撑。

门店网络持续拓展

公司计划通过内生增长和加盟方式持续拓展门店网络。2023年,预计将开设超过50家传统美容服务门店。根据招股说明书规划,2024年至2026年,直营服务网络年均新增门店数量将达到30家以上,确保服务网络的覆盖面和市场渗透率不断扩大。

会员输送效率提升

美丽田园的传统美容服务活跃会员具有高粘性。2022年,在7.8万直营门店活跃会员中,83.2%有复购行为。同时,传统美容服务活跃会员向医美服务或亚健康评估及干预服务的输送效率显著提升,2022年有23.7%的传统美容服务活跃会员购买了医美或亚健康服务,较2021年提升了2个百分点。随着传统美容服务活跃会员流量池的扩大以及对医美/健康管理服务需求的增加,预计未来输送比例将进一步提升,形成业务间的协同效应。

盈利预测、估值与评级

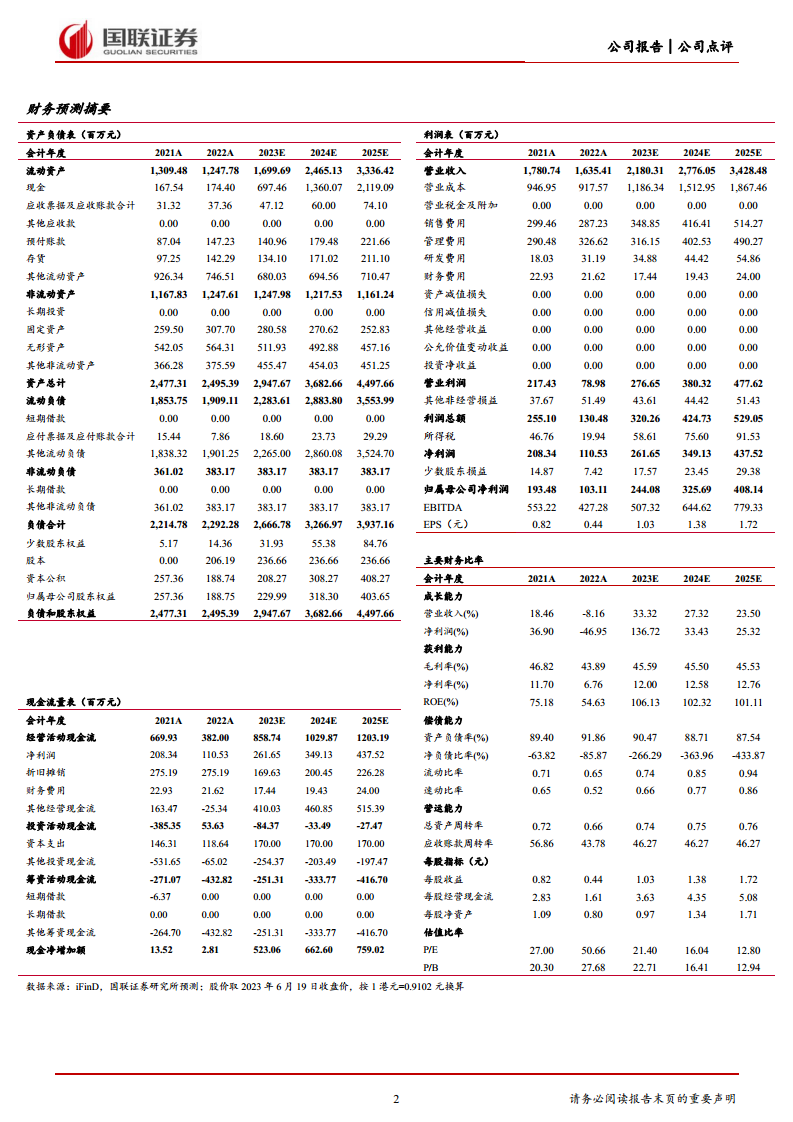

国联证券维持对美丽田园的盈利预测,预计公司2023年至2025年营业收入分别为21.80亿元、27.76亿元和34.28亿元。归母净利润预计分别为2.44亿元、3.26亿元和4.08亿元,经调整净利润分别为2.76亿元、3.63亿元和4.52亿元。每股收益(EPS)预计分别为1.03元、1.38元和1.72元,三年复合年增长率(CAGR)高达58.2%。

考虑到公司2023年仍处于疫情恢复期,综合相对估值法和绝对估值法,给予公司2024年目标价30.76元(折合33.8港元),对应2024年归母净利润和经调整净利润的市盈率分别为22倍和20倍。基于此,维持“买入”评级。

风险提示

报告提示了多项潜在风险,包括宏观经济增长放缓、监管政策超预期变化、医疗风险事故、拓店进程不及预期以及疫情反复等,这些因素可能对公司的未来业绩产生影响。

总结

美丽田园医疗健康在2023年上半年实现了显著的业绩反弹,营收和利润均实现快速增长,这得益于疫后消费复苏和积极的战略并购扩张。公司通过明确的“疫后恢复、门店拓展、会员输送提效”中期成长路径,展现出强大的增长潜力。尽管面临宏观经济和运营风险,但其稳健的业务模式和扩张策略使其在医疗保健设备与服务行业中具备竞争优势。国联证券维持“买入”评级,并对其未来盈利能力持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用