中心思想

战略合作驱动生物基聚酰胺规模化放量

凯赛生物通过定向增发引入招商局集团,不仅获得了66亿元的资金支持,更与招商局集团签订了未来三年(2023-2025年)总计不低于28.1万吨的生物基聚酰胺采购协议。此举标志着公司生物基聚酰胺产品即将迎来规模化放量,并与招商局集团在绿色科技和低碳产业领域形成深度战略协同,为公司构建融资优势并实现“全球合成生物领军企业”的战略目标奠定基础。

技术创新与市场渗透加速,盈利能力显著增长

凯赛生物凭借在生物制造技术上的持续创新,成功突破了生物基聚酰胺复合材料的关键产业化技术,使其在高温聚酰胺、连续纤维增强型复合材料等领域取得积极进展。随着汽车轻量化、新能源、风电、电子电气及集装箱等下游市场对高性能、环保材料需求的增长,生物基尼龙凭借其成本和性能优势,有望加速替代传统石油基材料。华安证券研究所预计公司2023-2025年归母净利润将实现31.4%、40.5%和50.5%的强劲增长,维持“买入”评级。

主要内容

事件概述与战略合作

- 定增引入招商局集团,锁定未来大额采购订单。 凯赛生物于2023年6月25日公告,拟通过定向增发募集资金不超过66亿元,引入中央骨干企业招商局集团。发行价格为43.34元/股,全部用于补充流动资金及偿还贷款。此举不仅优化了公司资本结构,更重要的是与招商局集团签订了具有里程碑意义的业务合作协议。根据协议,招商局集团承诺在2023、2024和2025年将分别采购不低于1万吨、8万吨和20万吨的生物基聚酰胺树脂或其复合材料(包括短纤维复合树脂、连续纤维预浸带、连续纤维预浸纱)及片材、异型材、管材等成型材料。这一采购承诺为凯赛生物生物基聚酰胺产品的未来销售提供了强有力的保障和明确的增长路径,预示着产品即将进入规模化放量阶段。

- 协同拓展生物基聚酰胺应用场景,打造低碳产业灯塔项目。 招商局集团作为中央直接管理的国有重要骨干企业,将发展绿色科技作为其重要战略部署。通过与凯赛生物的合作,招商局集团下属的多个实业板块,如交通运输、港口物流、地产开发等,有望采购并使用凯赛生物的环保生物基产品,实现材料的“生物替代”,从而有效降低碳排放,推动其产业的绿色转型。此次发行能够显著增强双方的战略合作关系,业务合作的顺利开展有望打造低碳乃至零碳产业的“灯塔型”项目,为凯赛生物合成生物产品拓展更广阔的应用场景奠定基础。此外,募集资金及招商局集团后续提供的金融服务,将助力凯赛生物构建融资优势,把握行业机遇,并有望进一步实现“全球合成生物领军企业”的战略目标。从长期来看,生物基尼龙对比石油基尼龙在成本和性能上仍具优势,随着全球经济周期的逐步改善上行,凯赛生物也将以此次与招商局集团合作为契机,开启生物基PA的规模化放量,预计将对其营收和市场份额产生深远影响。

生物基尼龙市场潜力与技术突破

- 尼龙复材市场规模庞大,生物基尼龙渗透加速。 尼龙复合材料市场规模预计将持续增长,主要驱动力来自多个关键下游应用领域。首先,汽车轻量化趋势以及新能源汽车需求的持续增长,使得尼龙复材在汽车领域(如结构件、内外饰件)的应用日益广泛。其次,电子电气领域中连接器、LED照明设备等对工程塑料的耐热性、力学性能标准提升,也推动了尼龙复材的需求。再者,风电叶片大型化、轻量化趋势下,尼龙相比于环氧树脂拥有更好的防腐性和可回收性,使其成为理想替代材料。此外,在集装箱领域,尼龙复材能够在保证相同力强度下比钢、铝合金更轻,有效降低生产和运输成本。这些因素共同构成了生物基尼龙加速渗透的巨大市场空间。

- 产品持续创新突破关键产业化技术,产能释放临近。 凯赛生物持续在生物法长链二元酸、生物基戊二胺及生物基聚酰胺功能材料等核心领域进行产品创新和技术研发,不断改进菌种及纯化工艺,提高生产效率。目前,高温聚酰胺、连续纤维增强型生物基聚酰胺复合材料的应用开发已取得积极进展,并进入样品试制阶段。这些技术突破使得生物基聚酰胺有望在“以塑代钢、以塑代铝、以热塑代热固”的趋势下,广泛应用于风电、光伏等清洁能源设备,新能源汽车、高铁、集装箱等有轻量化需求的交通运输设施,以及综合阻燃保温建筑材料等众多复合材料类下游产业。公司在山西综改区规划的年产50万吨生物基戊二胺和90万吨聚酰胺产能按计划进行,预计将在2023年年底陆续开始投产,这将为生物基聚酰胺的规模化生产和市场供应提供坚实的产能保障,支撑其未来销售的快速增长。

财务预测与投资建议

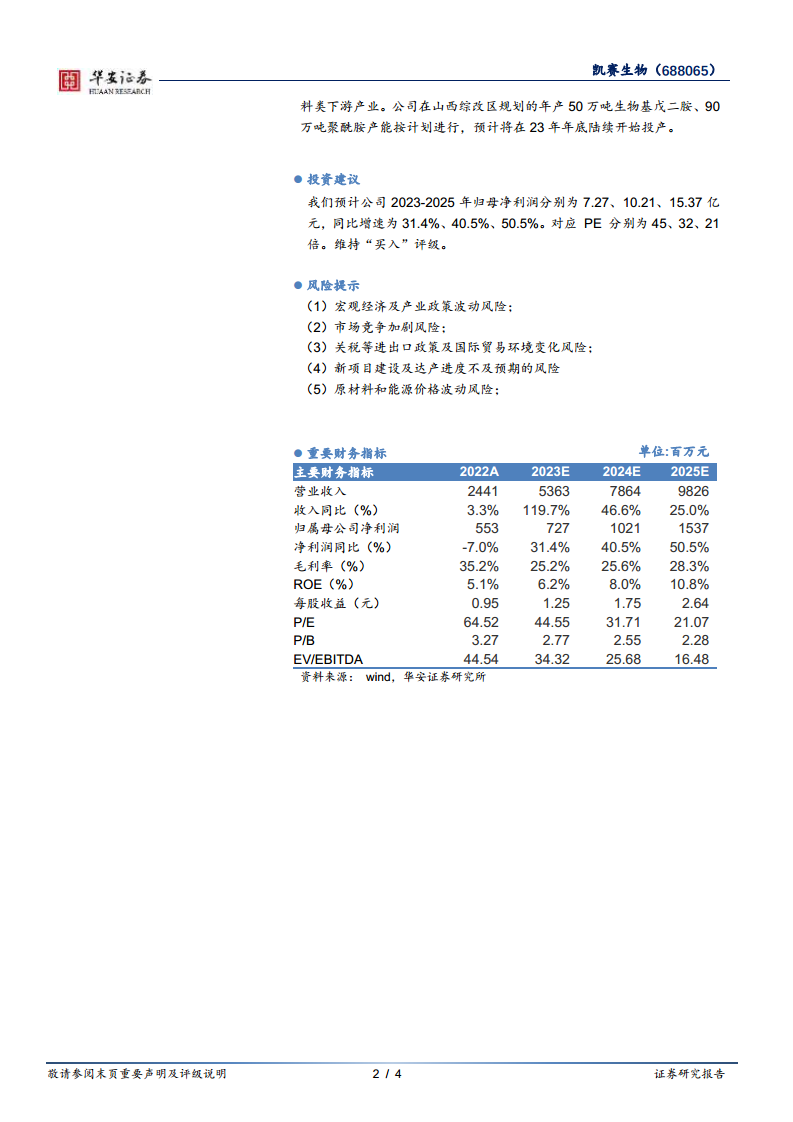

- 盈利能力显著增长,维持“买入”评级。 华安证券研究所对凯赛生物的盈利能力持乐观态度。预计公司2023-2025年归母净利润将分别达到7.27亿元、10.21亿元和15.37亿元,同比增速分别为31.4%、40.5%和50.5%,呈现出强劲且持续的增长态势。这主要得益于生物基聚酰胺产品的放量以及公司整体业务规模的扩张。从估值来看,对应2023-2025年的PE分别为45倍、32倍和21倍,随着盈利的快速增长,估值水平将逐步回归合理区间。基于公司与招商局集团的深度战略合作、生物基聚酰胺广阔的市场前景、持续的技术创新以及即将释放的产能,华安证券研究所维持凯赛生物“买入”评级。

- 关键财务指标预测与分析。 预计公司营业收入将从2022年的24.41亿元大幅增长至2025年的98.26亿元,年复合增长率高达约59%,显示出业务规模的快速扩张。毛利率预计在2023年为25.2%,随后在2024年和2025年逐步回升至25.6%和28.3%,反映出随着规模效应和产品结构优化,盈利能力将逐步改善。净利润率预计在2023年为13.6%,2024年为13.0%,2025年提升至15.6%。净资产收益率(ROE)预计将从2022年的5.1%稳步提升至2025年的10.8%,表明公司资本利用效率的提高。每股收益(EPS)预计将从2022年的0.95元增长至2025年的2.64元,为股东带来更高的回报。资产负债率预计在2025年保持在20.4%的健康水平,流动比率和速动比率也保持在良好水平,显示公司财务状况稳健。

风险提示

- 宏观经济与市场竞争风险。 凯赛生物的经营业绩可能受到宏观经济周期性波动、产业政策调整以及市场竞争加剧的影响。全球经济下行或特定行业政策变化可能导致下游需求不及预期,从而影响公司产品销售。同时,生物基材料领域的竞争者增多或技术进步加速,也可能对公司市场份额和盈利能力构成挑战。

- 政策与贸易环境风险。 国际贸易环境的不确定性,包括关税政策、进出口限制以及地缘政治冲突等,都可能对公司的原材料采购、产品出口及全球供应链稳定性造成不利影响。

- 项目建设与运营风险。 公司在山西综改区规划的50万吨生物基戊二胺和90万吨聚酰胺等新项目,其建设进度和达产情况可能不及预期,从而影响产能释放和业绩增长。此外,原材料和能源价格的波动,如生物质原料成本上升或能源价格上涨,也可能侵蚀公司利润。技术研发的不确定性,如新产品开发失败或现有技术被替代,亦是潜在风险。

总结

凯赛生物通过引入招商局集团进行战略定增,不仅获得了资金支持,更重要的是锁定了生物基聚酰胺的大额采购订单,为公司生物基产品的大规模放量奠定了坚实基础。此次合作将加速生物基尼龙在汽车、电子电气、风电、集装箱等多个领域的渗透,推动“以塑代钢”等绿色替代趋势。公司在生物制造技术上的持续创新和产能的逐步释放,将进一步巩固其在全球合成生物领域的领先地位。尽管面临宏观经济波动、市场竞争和项目建设等风险,但基于其强大的技术实力、广阔的市场前景和战略合作伙伴关系,凯赛生物的未来盈利能力预计将实现显著增长,华安证券研究所维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用