中心思想

业绩超预期与核心驱动

中科江南2023年半年度业绩预告显示,公司归母净利润和扣非归母净利润均实现50%以上的同比增长,远超市场预期。这一强劲增长主要得益于其传统业务——国库集中支付电子化和财政预算管理一体化业务的快速发展,这些业务受益于信创、国密升级、数字人民币改造等政策驱动及产品化程度的提升。

新业务拓展与增长潜力

除了传统业务的稳健表现,公司在医保数据要素和会计电子凭证两大新兴领域展现出巨大的增长潜力。国家医保局推动的医保数据共享政策为公司在医保信息化领域提供了广阔的市场空间,公司已成功中标多个医保相关项目。同时,财政部等部门深化电子凭证会计数据标准试点,中科江南作为核心参与者,其业务范畴有望进一步扩大,为公司未来发展打开新的增长空间。华安证券维持“买入”评级,预计公司未来三年营收和净利润将持续保持两位数增长。

主要内容

事件概况:半年报业绩预告亮眼

中科江南于2023年7月2日发布了2023年半年度业绩预告,表现超出市场预期。报告期内(2023年1月1日至2023年6月30日),公司预计实现归属于上市公司股东的净利润9200万元至11000万元,同比增长幅度高达51%至81%。扣除非经常性损益后的净利润预计为8400万元至10000万元,同比增长50%至79%。从单季度表现来看,2023年第二季度(Q2)公司业绩同样强劲。预计实现归母净利润7979万元至9779万元,同比增长29%至58%;扣非归母净利润7484万元至9084万元,同比增长28%至55%。这些数据显示公司盈利能力持续增强,且增长势头良好。

传统业务稳健增长:国库支付与预算管理一体化

中科江南的传统核心业务,即国库集中支付电子化和财政预算管理一体化业务,在报告期内实现了快速发展。

- 国库集中支付电子化业务:该业务保持稳健增长态势,主要受益于多重政策和技术升级的推动。具体包括信创(信息技术应用创新)政策的深入实施、国密(国家密码)升级改造、对标改造以及数字人民币改造等。这些因素共同促进了国库集中支付电子化系统的更新换代和市场需求的增加,为公司带来了持续的业务增量。

- 财政预算管理一体化业务:此业务也呈现出快速发展的态势。一方面,公司在预算管理一体化业务的产品化方面不断投入,提升了产品的标准化和模块化程度,从而显著提高了开发效率并有效降低了开发成本。另一方面,公司积极推动项目落地,一期项目陆续上线并投入使用,同时二期项目也已全面开展建设。这些项目的顺利推进和实施,直接带动了公司营收及利润水平的提升。

医保数据要素:开辟新增长空间

医保数据要素的政策催化,有望成为中科江南未来新的业务增长极。

- 政策驱动:2023年6月,国家医保局起草了《国家金融监督管理总局与国家医疗保障局关于推进商业健康保险信息平台与国家医疗保障信息平台信息共享的协议(征求意见稿)》。该协议拟定了六大合作领域,核心在于通过基本医保和商业健康保险历史数据的汇总分析与信息共享,支持商业健康保险开发针对特定地区、特定人群的个性化产品,满足人民群众多元化的健康保障需求。此外,通过支付结算情况的信息共享,还将支持商业健康保险提高理赔处理时效,为人民群众提供快速理赔结算服务。这些政策的相继发布,明确了医保数据要素推进的必要性及未来发展方向,为相关信息化服务商提供了明确的市场信号。

- 公司布局与契合点:根据2022年年报,中科江南已在医保领域进行了积极探索和试点,并成功中标了多个重要项目,包括国家医保局医疗电子票据应用区块链平台及电子票据共享项目、湖北省银行端医保局医保基金业财一体化项目、湖南医疗保险基金财务一体化管理项目。分析认为,随着医保数据要素的打通,中科江南现有的业务能力和技术积累与商业健康保险领域存在诸多契合点,例如在数据处理、平台建设、安全保障等方面。因此,医保数据要素有望成为公司继财政信息化之后的又一重要增长引擎。

会计电子凭证:业务范畴持续拓宽

会计电子凭证的深化试点,预示着中科江南的业务范畴将进一步扩大。

- 政策背景:2023年4月,财政部会同税务总局、人民银行、国资委等多个单位联合发布了《关于联合开展电子凭证会计数据标准深化试点工作的通知》。此举旨在推进电子凭证会计数据标准深化试点工作,目标是实现电子凭证全流程标准化无纸化处理,有效解决企事业单位在电子凭证“接收难、入账难、归档难”等实际问题,并助力其数字化转型。

- 公司参与与展望:中科江南积极响应并参与了本次电子凭证会计数据标准深化试点工作,是全国八家电子凭证开具分发平台之一,同时也被列为深化试点服务保障单位。这表明公司在电子凭证领域的专业能力和市场地位得到了官方认可。展望未来,随着电子会计凭证的全面打通和应用深化,中科江南凭借其在财政信息化领域的深厚积累和在电子凭证试点中的核心参与角色,其业务范畴有望进一步拓展至更广泛的企事业单位,从而带来新的业务增长点。

投资建议与财务展望

基于对公司业务发展和市场前景的分析,华安证券对中科江南维持“买入”评级。

- 业绩预测:分析师预计公司在未来几年将保持稳健的增长态势。

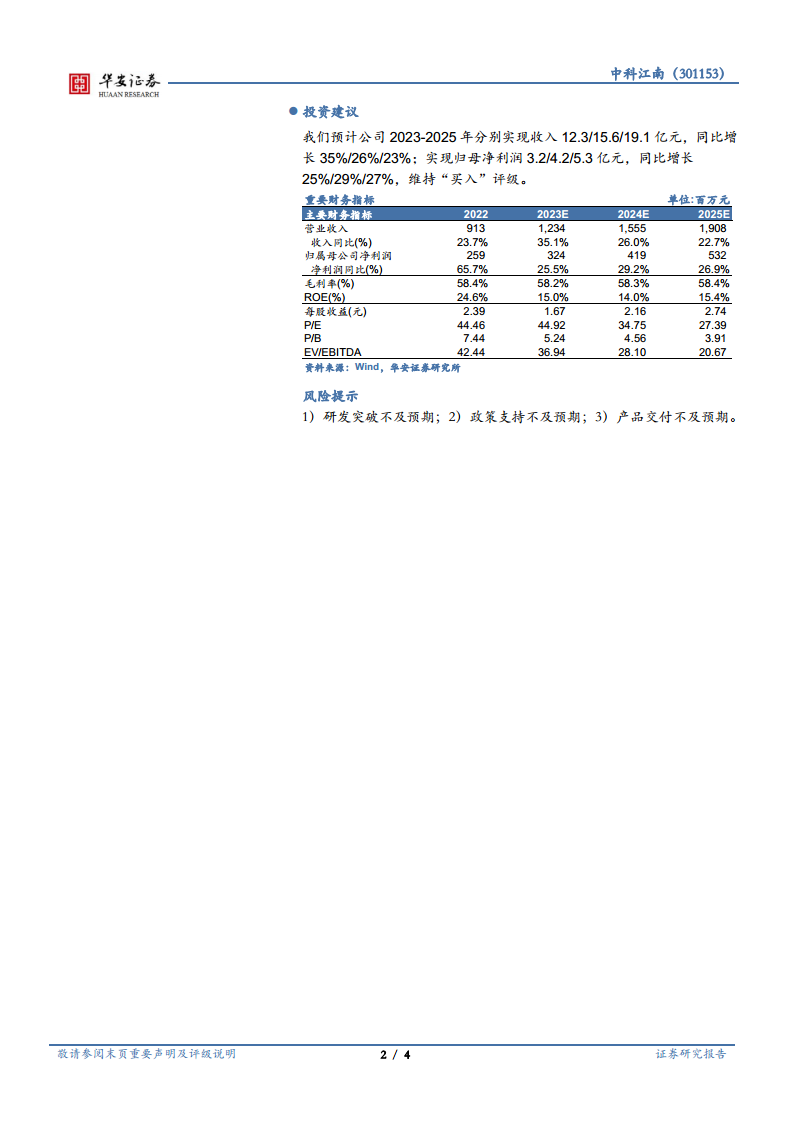

- 2023年:预计实现营业收入12.3亿元,同比增长35%;归母净利润3.2亿元,同比增长25%。

- 2024年:预计实现营业收入15.6亿元,同比增长26%;归母净利润4.2亿元,同比增长29%。

- 2025年:预计实现营业收入19.1亿元,同比增长23%;归母净利润5.3亿元,同比增长27%。

- 财务指标:根据预测,公司的毛利率将保持在58%左右的较高水平,ROE(净资产收益率)在14%-15%之间波动,显示出良好的盈利能力和资本回报效率。每股收益(EPS)预计从2023年的1.67元增长至2025年的2.74元。

- 风险提示:尽管前景乐观,报告也提示了潜在风险,包括研发突破不及预期、政策支持不及预期以及产品交付不及预期等,这些因素可能影响公司的业绩表现。

总结

中科江南2023年半年度业绩预告表现亮眼,归母净利润和扣非归母净利润均实现50%以上的同比增长,超出市场预期。这一增长主要得益于其传统业务——国库集中支付电子化和财政预算管理一体化业务的快速发展,这些业务受到信创、国密升级、数字人民币改造等政策和技术升级的驱动。同时,公司积极拓展新业务领域,在医保数据要素和会计电子凭证方面展现出巨大的增长潜力。国家医保局推动的医保数据共享政策为公司在医保信息化领域提供了广阔市场,公司已成功中标多个医保项目。此外,作为电子凭证会计数据标准深化试点的重要参与者,中科江南的业务范畴有望进一步扩大。华安证券维持“买入”评级,预计公司未来三年营收和净利润将持续保持两位数增长,但需关注研发、政策和产品交付等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用