中心思想

FY2023业绩回顾与库存优化

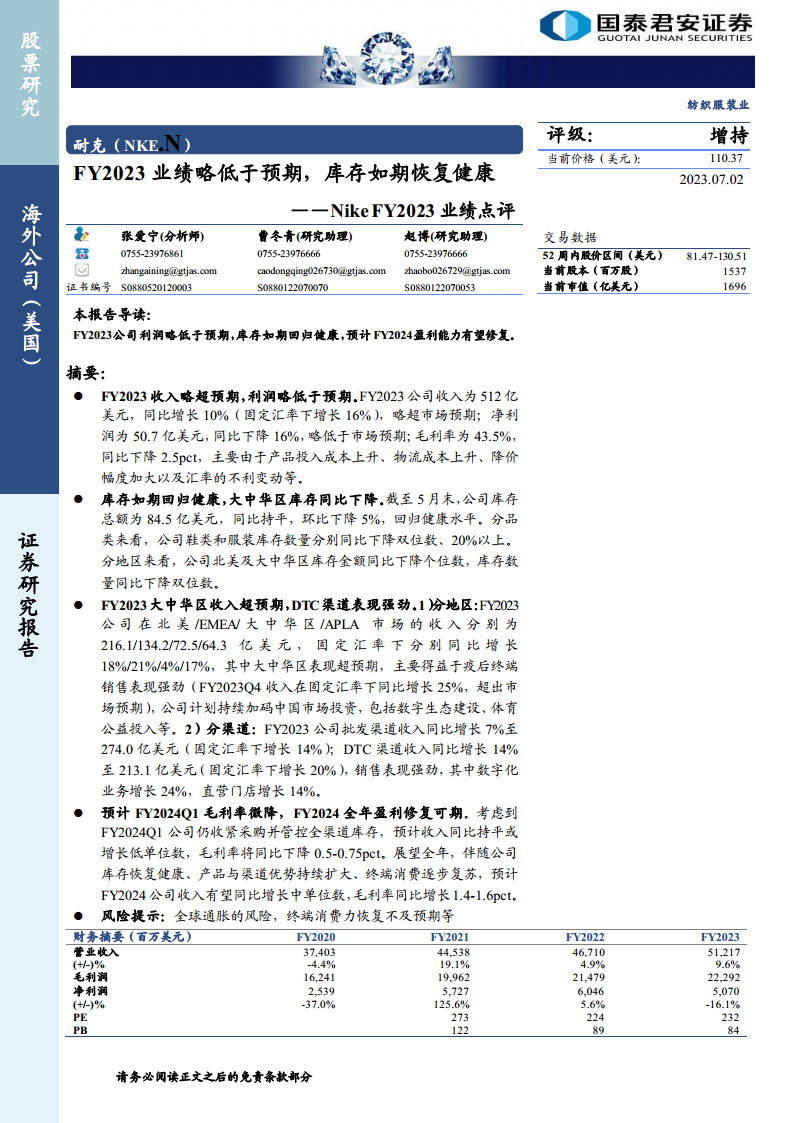

耐克(NKE.N)在FY2023财年展现出复杂的市场表现。尽管公司收入达到512亿美元,同比增长10%(固定汇率下增长16%),略超市场预期,但净利润同比下降16%至50.7亿美元,略低于市场预期,主要受毛利率下降2.5个百分点至43.5%的影响。毛利率的下滑归因于产品投入成本上升、物流成本增加、降价幅度加大以及不利的汇率变动。然而,值得关注的是,公司在库存管理方面取得了显著进展,截至5月末,总库存额为84.5亿美元,同比持平并环比下降5%,成功回归健康水平。特别是在大中华区,库存金额和数量均实现同比下降,显示出区域市场去库存的积极成效。

FY2024盈利能力修复展望

展望FY2024财年,耐克预计其盈利能力有望逐步修复。尽管FY2024Q1的毛利率可能因持续的采购收紧和全渠道库存管控而微降0.5-0.75个百分点,但随着库存状况的全面健康化、产品与渠道优势的持续扩大以及终端消费市场的逐步复苏,公司预计全年收入将实现中单位数增长,毛利率有望同比增长1.4-1.6个百分点。大中华区作为关键增长引擎,其强劲的终端销售表现和公司持续加码的投资计划,预示着该区域将继续贡献超预期的增长动力。DTC(直面消费者)渠道,特别是数字化业务和直营门店的强劲增长,也将是未来盈利修复的重要支撑。

主要内容

FY2023财务表现:收入超预期,利润承压

FY2023财年,耐克公司实现了512亿美元的收入,同比增长10%。若以固定汇率计算,收入增长率更是高达16%,这一表现略超市场预期,显示出公司在全球市场上的整体扩张能力。然而,在利润方面,公司面临较大压力。FY2023净利润为50.7亿美元,同比下降16%,略低于市场预期。毛利率是影响利润的关键因素,本财年毛利率为43.5%,同比下降了2.5个百分点。导致毛利率下滑的主要原因包括产品投入成本的上升、物流成本的增加、为清理库存而采取的降价促销活动以及不利的汇率变动。这些因素共同侵蚀了公司的盈利空间,使得收入增长未能完全转化为利润增长。

库存状况:回归健康,区域差异显著

截至FY2023财年末(5月末),耐克的库存总额为84.5亿美元,与去年同期持平,并环比下降5%,标志着公司库存已成功回归健康水平。这一成果是公司积极调整供应链和销售策略的体现。从品类来看,鞋类和服装的库存数量均实现了显著下降,其中鞋类库存同比下降双位数,服装库存同比下降超过20%。在地区分布上,北美和大中华区的库存金额同比下降了个位数,而库存数量则同比下降了双位数,这表明在关键市场,公司去库存的努力取得了明显成效,为未来的新品上市和销售策略调整奠定了良好基础。

区域市场与渠道表现:大中华区强劲复苏,DTC渠道优势凸显

FY2023财年,耐克在全球各区域市场表现不一,但整体呈现增长态势。在固定汇率下,北美市场收入为216.1亿美元,同比增长18%;EMEA(欧洲、中东和非洲)市场收入为134.2亿美元,同比增长21%;APLA(亚洲太平洋和拉丁美洲)市场收入为64.3亿美元,同比增长17%。其中,大中华区市场表现尤为亮眼,收入达到72.5亿美元,固定汇率下同比增长4%。尤其是在FY2023Q4,大中华区收入在固定汇率下同比增长25%,远超市场预期,主要得益于疫后终端销售的强劲复苏。公司计划持续加大对中国市场的投资,包括数字生态建设和体育公益投入,以进一步巩固和扩大其在该区域的市场份额。

在渠道方面,DTC(直面消费者)渠道表现强劲,成为公司增长的重要驱动力。FY2023财年,批发渠道收入为274.0亿美元,固定汇率下同比增长14%。而DTC渠道收入则达到213.1亿美元,固定汇率下同比增长20%,显示出更快的增长速度。DTC渠道的强劲表现主要得益于数字化业务的显著增长(同比增长24%)以及直营门店销售的稳健增长(同比增长14%)。这表明耐克在直接触达消费者、提升用户体验和构建品牌忠诚度方面的战略取得了成功。

FY2024业绩展望:盈利能力有望修复

展望FY2024财年,耐克对未来的业绩表现持乐观态度,预计盈利能力将逐步修复。对于FY2024Q1,公司预计收入将同比持平或实现低单位数增长,毛利率可能同比下降0.5-0.75个百分点,这主要是由于公司仍将继续收紧采购并管控全渠道库存。然而,从全年来看,随着库存恢复到更健康的水平、产品创新和渠道优势的持续扩大以及全球终端消费的逐步复苏,耐克预计FY2024全年收入有望实现中单位数增长,毛利率也将同比增长1.4-1.6个百分点。这一积极展望反映了公司对市场前景的信心以及其战略调整的预期成效。

风险提示

尽管公司对未来业绩持乐观态度,但仍存在一些潜在风险。主要的风险包括全球通胀的持续影响,这可能导致运营成本进一步上升,并对消费者的购买力造成压力。此外,终端消费力恢复不及预期也是一个重要风险,如果消费者支出未能如期反弹,可能会影响公司的销售增长和盈利能力。投资者需密切关注这些宏观经济因素和市场动态。

总结

业绩挑战与战略调整成效

耐克在FY2023财年面临收入增长与利润承压并存的局面。尽管收入实现了10%的同比增长(固定汇率下16%),略超市场预期,但净利润同比下降16%,毛利率也因成本上升、降价促销和汇率不利因素而下滑2.5个百分点。然而,公司在库存管理方面取得了显著成效,总库存额同比持平并环比下降5%,回归健康水平,尤其在大中华区和北美市场,库存数量实现双位数下降,显示出公司在应对供应链挑战和去库存方面的战略调整已初见成效。

未来增长动力与风险考量

展望FY2024财年,耐克预计盈利能力将逐步修复。大中华区市场表现尤为突出,FY2023Q4固定汇率下收入同比增长25%,且公司计划持续加大在该区域的投资,预示其将成为未来增长的重要引擎。同时,DTC渠道,特别是数字化业务和直营门店的强劲增长,也为公司提供了稳定的增长动力。预计FY2024全年收入将实现中单位数增长,毛利率有望同比增长1.4-1.6个百分点。然而,全球通胀和终端消费力恢复不及预期等宏观风险仍需警惕,这些因素可能对公司的业绩修复路径构成挑战。

微信扫一扫-立即使用

微信扫一扫-立即使用