中心思想

业绩稳健增长与未来展望乐观

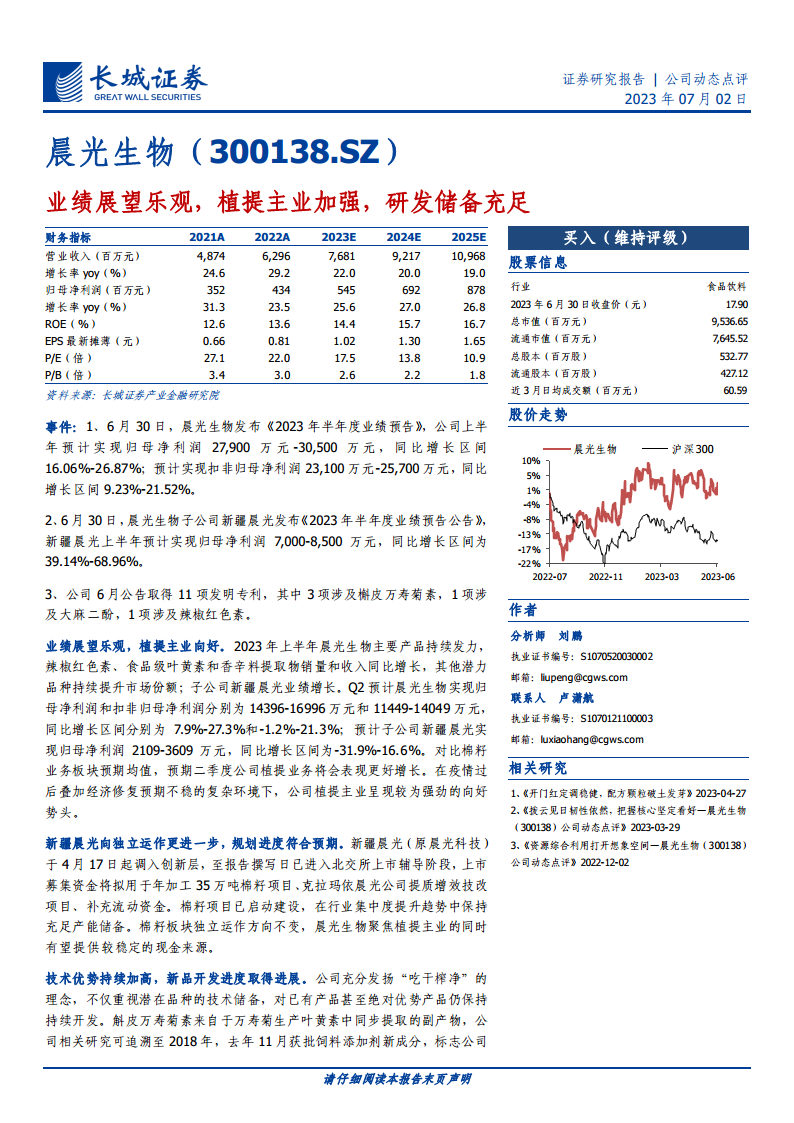

晨光生物在2023年上半年展现出强劲的业绩增长势头,预计归母净利润同比增长16.06%-26.87%,扣非归母净利润同比增长9.23%-21.52%。公司主要产品如辣椒红色素、食品级叶黄素和香辛料提取物销量和收入均实现同比增长,显示出植提主业的持续向好。财务预测显示,公司未来三年(2023E-2025E)的营业收入和归母净利润将保持20%以上的稳定增长,EPS预计从2023年的1.02元增长至2025年的1.65元,盈利能力持续增强。

植提主业强化与技术创新驱动

公司战略聚焦植物提取物主业,并通过技术创新和“吃干榨净”的理念不断拓展产品矩阵。新疆晨光作为棉籽业务板块,正逐步走向独立运作,有望为母公司提供稳定的现金流,使晨光生物能更专注于植提核心业务。同时,公司在槲皮万寿菊素、大麻二酚等领域取得多项发明专利,特别是槲皮万寿菊素作为叶黄素生产的副产物,已获批饲料添加剂新成分,体现了公司在技术研发和产品商业化方面的领先优势,为未来业绩增长提供了新的驱动力。

主要内容

2023年半年度业绩预告及子公司表现

晨光生物于6月30日发布2023年半年度业绩预告,预计上半年实现归母净利润2.79亿元至3.05亿元,同比增长区间为16.06%至26.87%。扣非归母净利润预计为2.31亿元至2.57亿元,同比增长区间为9.23%至21.52%。同期,子公司新疆晨光预计实现归母净利润0.7亿元至0.85亿元,同比增长39.14%至68.96%,显示出其强劲的增长势头。

植提主业向好与产品市场份额提升

2023年上半年,晨光生物的主要产品持续发力,其中辣椒红色素、食品级叶黄素和香辛料提取物的销量和收入均实现同比增长。其他潜力品种的市场份额也在持续提升。第二季度,晨光生物预计实现归母净利润1.44亿元至1.70亿元,同比增长7.9%至27.3%;扣非归母净利润1.14亿元至1.40亿元,同比增长-1.2%至21.3%。新疆晨光Q2预计实现归母净利润0.21亿元至0.36亿元,同比增长-31.9%至16.6%。报告指出,在疫情后经济修复预期不稳的环境下,公司植提主业展现出较为强劲的向好势头。

新疆晨光独立运作与产能储备

新疆晨光(原晨光科技)已于4月17日调入创新层,并进入北交所上市辅导阶段。其上市募集资金拟用于年加工35万吨棉籽项目、克拉玛依晨光公司提质增效技改项目以及补充流动资金。棉籽项目已启动建设,旨在行业集中度提升趋势中保持充足产能储备。新疆晨光的独立运作方向不变,预计将为晨光生物提供稳定的现金来源,同时使母公司能更专注于植物提取物主业。

技术优势与新品开发进展

公司秉持“吃干榨净”的理念,不仅重视潜在品种的技术储备,对已有产品也持续开发。例如,槲皮万寿菊素是万寿菊生产叶黄素的副产物,公司自2018年起便进行相关研究,并于去年11月获批饲料添加剂新成分,这标志着公司功效研究能力获得权威认可。近期公司公告取得11项发明专利,其中3项涉及槲皮万寿菊素,1项涉及大麻二酚,1项涉及辣椒红色素,这些专利的发布表明公司在成分制取和产品开发方面均取得显著进展,有助于加快完善公司产品矩阵,拓展新的业绩增长点。

投资建议与风险提示

报告维持对晨光生物的“买入”评级。公司作为植物提取物领域的龙头企业,拥有稳定的优势品种盈利水平、高增速的规模化品种以及前景良好的储备品种,并稳步推进“三步走”战略。公司技术领先,成本优势显著,赞比亚种植园的持续建设将进一步降低成本,复配业务潜力巨大。预计公司2023-2025年EPS分别为1.02元、1.30元、1.65元,对应PE分别为17.5X、13.8X、10.9X。公司利润增速稳定高于营收,盈利能力持续增强,业绩兼具确定性、成长性和延续性。

风险提示包括:原材料价格大幅波动、下游需求不及预期、产品出口受阻以及原材料采购和加工的季节性。

总结

晨光生物作为植物提取物行业的领军企业,在2023年上半年展现出强劲的业绩增长和乐观的未来展望。公司通过聚焦植提主业、推动新疆晨光独立运作以优化资源配置,并持续加大技术研发投入,在槲皮万寿菊素等创新产品上取得显著进展,有效拓宽了产品矩阵和增长空间。凭借领先的技术优势、显著的成本控制能力以及“三步走”战略的稳步推进,公司预计将保持稳健高速的增长态势,盈利能力持续增强,具备较高的投资价值。尽管面临原材料价格波动、需求不及预期等风险,但其业绩的确定性、成长性和延续性使其维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用