中心思想

并购驱动下的市场扩张与品牌强化

固生堂通过持续的战略性并购,尤其是在上海等核心区域的门店扩张,显著增强了其在中医医疗服务市场的占有率和品牌影响力。此次收购宝中堂崂山和宝中堂峨山两家门店,不仅使公司医疗机构数量增至56家,更通过获得“大病医保”资质的门店,提升了对患者的吸引力及支付端的优势,为公司带来了新的增长点。

中医医疗服务前景展望与财务增长预期

报告对固生堂未来发展持乐观态度,认为其作为中医医疗服务领域的稀缺标的,业务韧性强,月度经营情况持续向好。分析师上调了对公司2023-2025年的营收和归母净利润预期,预计将实现稳健的两位数增长,并维持“买入”评级,凸显了市场对其内生增长和外延并购策略的信心。

主要内容

并购事件与市场影响

- 收购详情与区域布局: 2023年7月5日,固生堂附属公司广东固生堂以总价人民币6877.18万元收购了宝中堂崂山和宝中堂峨山两家门店的100%股权。这两家门店均位于上海浦东地区,此次收购使固生堂在上海地区的门店数量增加,公司体内医疗机构总数达到56家,进一步扩大了其在上海乃至全国的版图和影响力。

- 收购对价与门店质量: 从收购对价来看,两家门店2021年实现营收约4800万元,收购对价约为1.4倍PS(市销率)。值得注意的是,宝中堂崂山具备“大病医保”资质,这在上海市中医门诊中极为稀缺,有利于持续吸引患者就医,并提供更高的医保报销比例,从而增强了门店的竞争力和盈利潜力。

投资建议与财务预测

- 维持“买入”评级: 华安证券维持固生堂“买入”评级,理由是公司作为中医医疗服务领域的稀缺标的,业务韧性强,月度经营情况持续向好,且内生和外延标的落地节奏明确。

- 上调盈利预测: 分析师略微上调了对固生堂的财务预期。

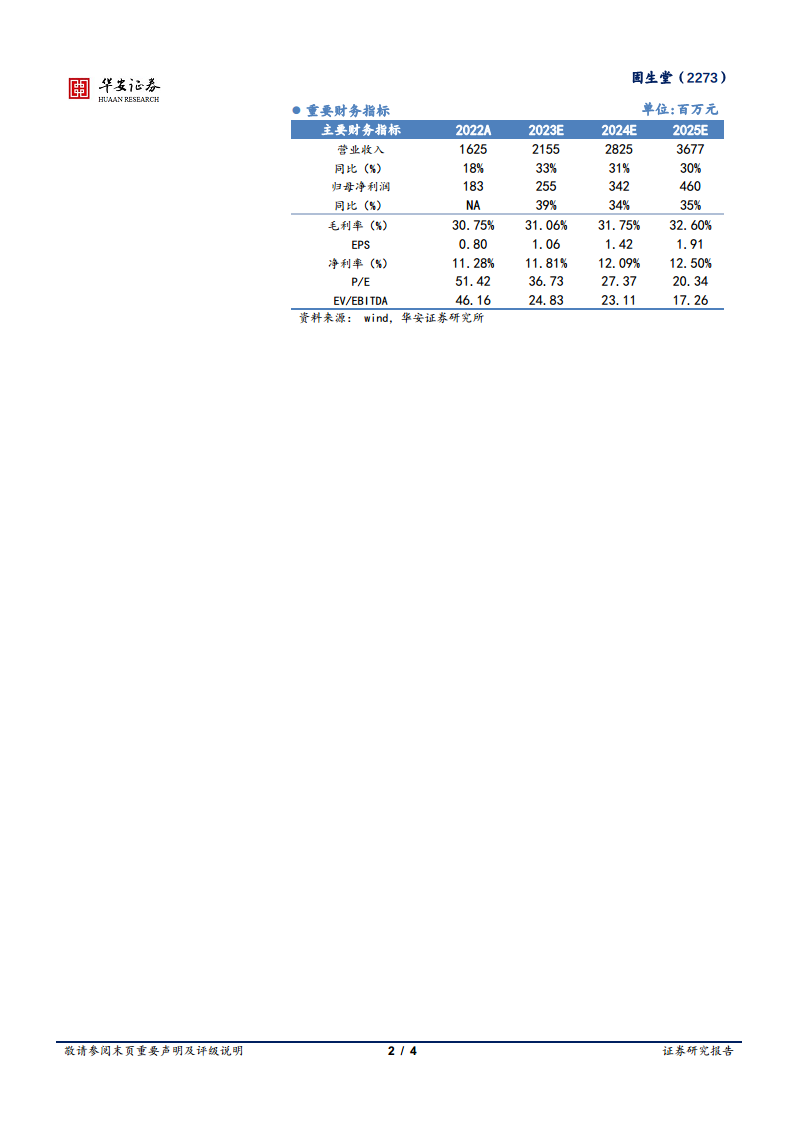

- 营业总收入: 预计2023-2025年将分别实现21.55亿元、28.25亿元和36.77亿元人民币,同比增长33%、31%和30%。

- 归母净利润: 预计2023-2025年将分别实现2.55亿元、3.42亿元和4.60亿元人民币,同比增长39%、34%和35%。

- 对应P/E: 预计2023-2025年分别为37倍、27倍和20倍。

- 风险提示: 报告提示了中医药政策风险、互联网医疗监管风险以及市场竞争加剧风险。

关键财务指标分析

- 盈利能力持续提升:

- 毛利率: 预计从2022年的30.75%稳步提升至2025年的32.60%。

- 净利率: 预计从2022年的11.28%提升至2025年的12.50%。

- ROE(净资产收益率): 预计从2022年的10.65%提升至2025年的16.55%,显示公司为股东创造价值的能力增强。

- 成长性显著:

- 营业收入增长率: 2023-2025年预计分别为32.68%、31.06%和30.17%。

- 归母净利润增长率: 2023-2025年预计分别为38.90%、34.20%和34.55%,显示出强劲的盈利增长势头。

- 现金流健康: 经营活动现金流预计持续增长,从2022年的281百万元增至2025年的713百万元,为公司的扩张和运营提供充足的资金支持。

- 估值吸引力: 随着盈利的增长,P/E估值预计将逐年下降,从2022年的51.42倍降至2025年的20.34倍,显示出长期投资价值。

总结

固生堂通过持续的并购策略,成功扩大了其在中医医疗服务市场的版图和品牌影响力,尤其是在上海地区新增两家门店并获得稀缺的“大病医保”资质,进一步巩固了市场地位。公司业务展现出强大的韧性,月度经营数据持续向好,内生增长与外延并购协同发展。分析师上调了对固生堂未来三年的营收和归母净利润预期,预计将实现稳健且高速的增长,并维持“买入”评级。尽管存在中医药政策、互联网医疗监管和市场竞争加剧等风险,但公司强劲的盈利能力、健康的现金流以及不断优化的估值,使其成为中医医疗服务领域值得关注的投资标的。

微信扫一扫-立即使用

微信扫一扫-立即使用