中心思想

营收增长强劲,盈利能力面临挑战

医思健康(2138.HK)在2023财年实现了显著的营业收入增长,主要得益于其医疗主营业务的快速扩张和兽医业务的强劲表现。公司通过增加服务点、扩大客群以及战略性收购,有效推动了市场份额的提升。然而,同期净利润却因持续的业务投入、注册医师数量增加带来的支出上升以及通胀导致的行政成本增加而面临显著压力。这表明公司在快速扩张的同时,其盈利能力受到成本上升的挑战。

多元化业务布局与未来增长策略

公司在大湾区非医院医疗服务、医美及宠物医疗领域建立了领先地位,并致力于通过内生增长和外延并购持续扩大业务版图。特别是在兽医业务方面,公司将其视为新的增长引擎,通过投资和提供多元化服务来塑造品牌。面对盈利压力,公司已规划通过精准营销、运营优化和技术利用等措施来控制费用,以期在未来实现收入增长与盈利能力提升的协同效应,巩固其市场领导地位。

主要内容

2023财年业绩概览

营收强劲增长,净利润承压

根据2023年6月23日发布的2023财年度业绩公告,医思健康实现营业收入38.75亿港元,同比增长32.7%,显示出强劲的业务增长势头。然而,同期净利润为1.07亿港元,同比下降60.4%;归母净利润为0.7亿港元,同比下降64.7%。这表明尽管营收表现亮眼,但公司的盈利能力在报告期内受到了显著压力。

核心业务发展分析

医疗主营业务:扩张与增长

2023财年,公司医疗部分实现营收25.42亿港元,同比大幅增长50.5%。这一增长主要归因于医疗专科客群的增加、各品牌间客群的有效转化以及前期开设新店的贡献。报告期内,公司净增加了21个服务点,总服务点数量达到168个,其中香港147个、澳门4个、中国内地17个。总建筑面积也随之增加了32.5%,达到约78400平方米,体现了公司在医疗服务网络上的持续扩张。

兽医业务:新兴增长引擎

兽医及其他业务在2023财年表现突出,实现收入2.31亿港元,同比高速增长66.0%。这一显著增长得益于公司在报告期内成功收购了一间兽医诊所,并开设了动物医疗学会医院(AMAH)。目前,公司不仅提供全面的全科兽医服务,还扩展至麻醉止痛、神经学、心脏病学及高级成像服务等专科领域。公司计划继续投资兽医业务,旨在打造领先的知名品牌,并有望将其塑造为公司全新的增长曲线。

盈利能力与成本控制

成本上升导致净利润承压

2023财年公司净利润承压明显,主要原因有二:一是公司持续夯实医疗业务,导致成本支出增加。具体表现为集团内注册医师数量在财年内增加了62人,相关支出同比上升48.6%;同时,新服务点等医疗设施的投资也带来了存货耗材成本的上升。二是通胀因素导致行政成本的普遍上涨,进一步侵蚀了公司的利润空间。

未来费用管控策略

为应对盈利压力,公司计划在未来实施一系列费用管控措施。这包括通过精准营销活动及促销来吸引新客户并挽留现有客户,以提升客户转化率和忠诚度。同时,公司将致力于简化运营流程、优化员工队伍结构,并充分利用技术手段提高整体运营效率,从而有效降低费用占比,改善盈利水平。

投资建议与风险提示

维持“增持”评级

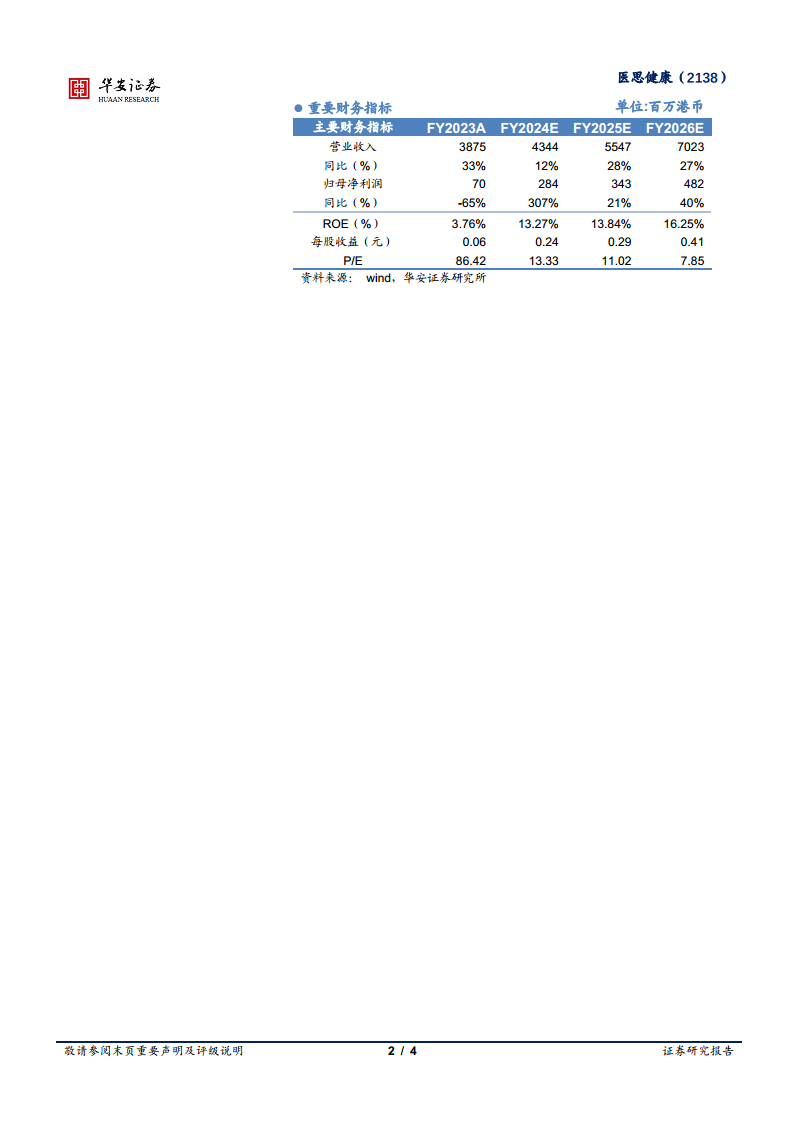

华安证券研究所维持对医思健康的“增持”评级。报告指出,公司作为大湾区规模最大的非医院医疗服务、医美及宠物医疗一站式服务提供商,具备过硬的专业水平和清晰的战略定位。公司通过内生增长与外延并购相结合的方式,持续扩大业务版图并形成了强大的品牌效应。分析师持续看好公司运营扩张业务版图的能力,并预测FY2023~FY2025的营业收入将分别达到43.44亿、55.47亿和70.23亿港元,同比增长12%、28%和27%;归母净利润预计分别为2.84亿、3.43亿和4.82亿港元,同比增长307%、21%和40%;对应P/E分别为13x、11x和8x。

潜在风险因素

报告同时提示了医思健康面临的潜在风险,包括监管政策变化可能对业务运营产生影响、医疗及医美事故可能损害公司声誉和财务状况,以及行业竞争加剧可能对市场份额和盈利能力造成压力。

总结

医思健康在2023财年展现了强劲的营收增长,尤其在医疗主营业务和兽医业务方面表现突出,得益于其积极的市场扩张和多元化服务布局。然而,由于持续的业务投入和通胀影响,公司净利润面临显著压力。为应对挑战,公司已规划通过精准营销、运营优化和技术赋能等措施来加强费用管控。分析师维持“增持”评级,看好公司在大湾区的领先地位及其未来的扩张能力,但同时提醒投资者关注监管政策、运营风险和行业竞争等潜在因素。

微信扫一扫-立即使用

微信扫一扫-立即使用