中心思想

业绩稳健增长与产品结构优化

康缘药业在2023年上半年实现了显著的业绩增长,收入和归母净利润均保持高速增长,分别达到25.53亿元(+21.74%)和2.76亿元(+30.60%)。公司毛利率同比提升3.37个百分点至74.95%,显示出盈利能力的增强。业绩增长主要得益于注射液和颗粒剂等核心产品的强劲表现,其中热毒宁注射液和杏贝止咳颗粒是主要驱动力,推动相关产品线收入大幅增长,优化了产品结构。

创新驱动与投资前景展望

公司持续加大研发投入,上半年研发费用达3.63亿元,并取得了多项创新成果,包括中药1.1类新药临床试验批准和多项专利授权,预示着丰富的创新产品储备和未来的增长潜力。基于当前业绩和研发投入,分析师维持“买入”评级,并预测未来三年收入和归母净利润将持续增长,反映了市场对公司中药创新能力和销售改善的积极预期,尽管也提示了经营管理、政策变动和研发进展等潜在风险。

主要内容

业绩保持高速增长,毛利率同比提升

2023年上半年,康缘药业实现营业收入25.53亿元,同比增长21.74%;归属于母公司股东的净利润为2.76亿元,同比增长30.60%。其中,第二季度实现收入12.01亿元,同比增长17.88%;归母净利润1.34亿元,同比增长32.77%。公司2023年上半年的毛利率达到74.95%,较2022年同期提升了3.37个百分点,显示出公司盈利能力的持续改善。

注射液和颗粒剂产品高速增长

在产品结构方面,2023年上半年,公司注射液产品收入达到11.59亿元,同比增长53.93%,主要得益于热毒宁注射液的销售增长。颗粒剂、冲剂产品收入同比增长99.56%,主要由杏贝止咳颗粒的销售增长所驱动。相比之下,胶囊剂和口服液产品收入则出现小幅下滑。

持续加大研发投入,创新产品储备丰富

公司在研发方面持续投入,2023年上半年研发费用为3.63亿元。研发成果显著,包括获得1个中药1.1类新药临床试验批准通知书、新申报2个生产品种以及2个III期临床研究品种。同时,公司积极推进散寒化湿颗粒、金振口服液等产品的循证证据研究,并新获得10件授权发明专利,为未来的产品线发展奠定了基础。

盈利预测和投资评级

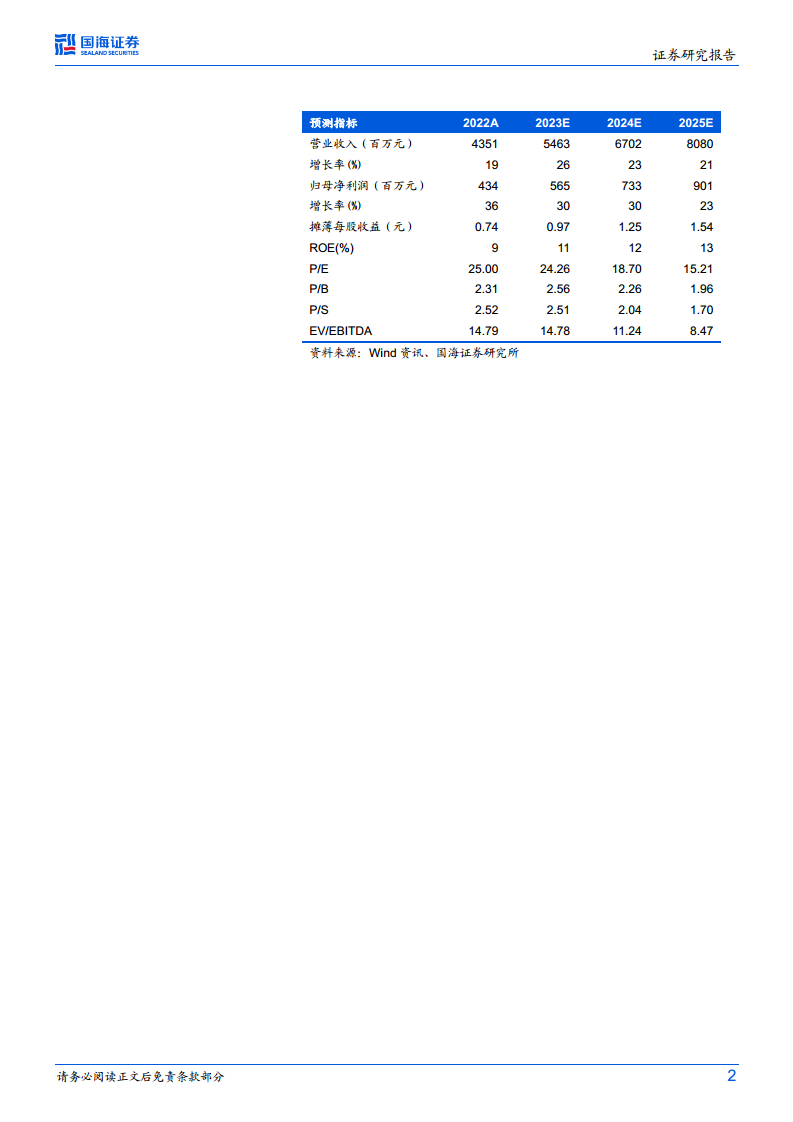

分析师预计康缘药业2023年至2025年的收入将分别达到54.63亿元、67.02亿元和80.80亿元,对应归母净利润分别为5.65亿元、7.33亿元和9.01亿元。对应的预测市盈率(PE)分别为24.26倍、18.70倍和15.21倍。鉴于公司突出的中药创新能力和销售能力的持续改善,分析师维持“买入”评级。

风险提示

报告提示了多项潜在风险,包括公司经营管理出现波动、主要产品价格受政策影响、产品销量不及预期、产品研发进展不及预期,以及医保政策和基药政策落地进展不及预期等。

总结

康缘药业在2023年上半年展现出强劲的增长势头,营收和净利润均实现高速增长,毛利率显著提升。这一业绩主要得益于热毒宁注射液和杏贝止咳颗粒等核心产品的销售驱动。公司持续加大研发投入,上半年研发费用达3.63亿元,并取得了多项创新成果,为未来发展储备了丰富的创新产品。基于对公司中药创新能力和销售改善的积极预期,分析师维持“买入”评级,并预测未来几年业绩将持续增长。然而,投资者仍需关注经营管理、政策变动、产品销量及研发进展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用