中心思想

核心业务稳健增长与短期利润波动

昭衍新药(603127.SH)的主营业务——实验室服务持续保持强劲增长态势,营业收入实现显著提升。然而,2023年上半年公司表观净利润受到生物性资产公允价值变动等非经常性损益的较大扰动,导致短期利润数据出现大幅下滑。剔除这些非经常性因素后,公司核心业务的盈利能力依然稳健且快速增长。

战略布局驱动长期发展

公司正积极通过海外市场拓展(如收购美国临床前CRO Biomere)和产业链纵向延伸(包括临床CRO及药物警戒服务)来拓宽业务边界,旨在凭借成本与效率优势扩大全球市场份额,并享受行业红利。这些战略性布局有望为公司打开新的长期成长空间,巩固其在临床前评价外包行业的龙头地位。

主要内容

2023年半年度业绩分析与核心业务表现

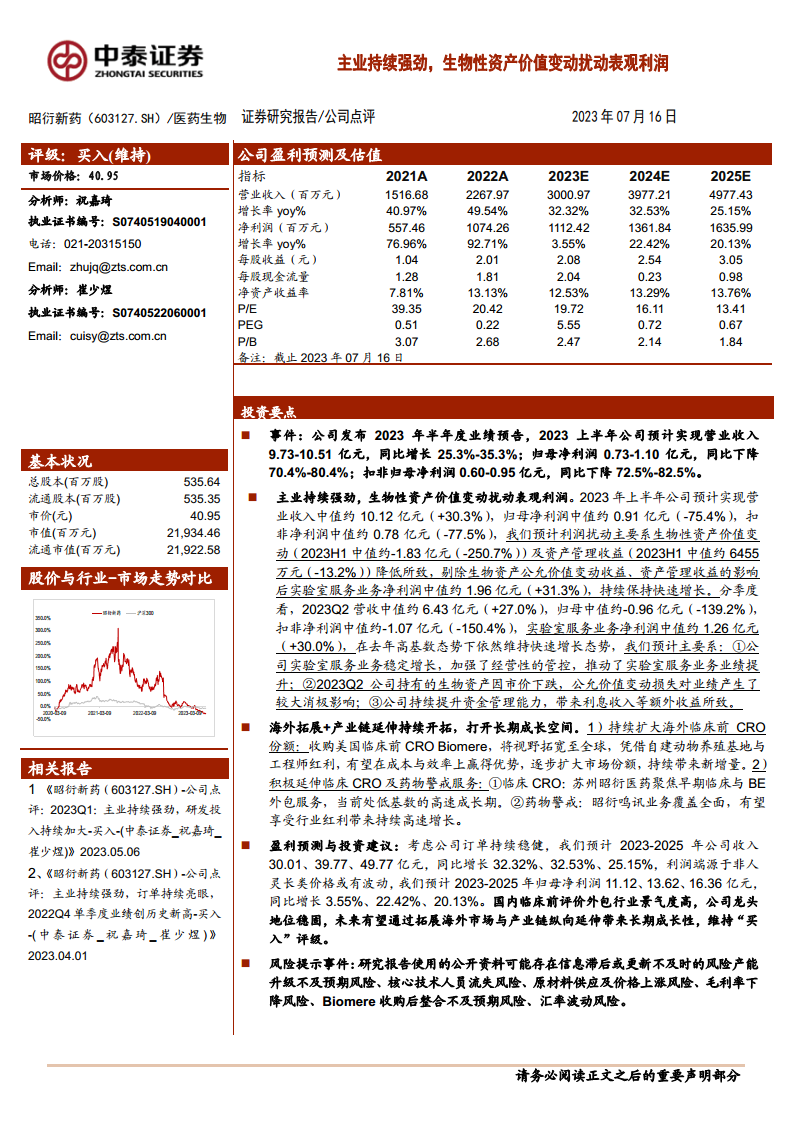

- 2023年半年度业绩概览:

- 公司预计2023年上半年实现营业收入9.73-10.51亿元,同比增长25.3%-35.3%,中值约10.12亿元,同比增长30.3%,显示主营业务收入持续增长。

- 归母净利润预计0.73-1.10亿元,同比下降70.4%-80.4%,中值约0.91亿元,同比下降75.4%。

- 扣非归母净利润预计0.60-0.95亿元,同比下降72.5%-82.5%,中值约0.78亿元,同比下降77.5%。

- 主营业务强劲增长与利润结构分析:

- 表观利润下降主要系生物性资产价值变动(2023H1中值约-1.83亿元,同比下降250.7%)及资产管理收益降低(2023H1中值约6455万元,同比下降13.2%)所致。

- 剔除生物资产公允价值变动收益和资产管理收益的影响后,公司实验室服务业务净利润中值约1.96亿元,同比增长31.3%,持续保持快速增长。

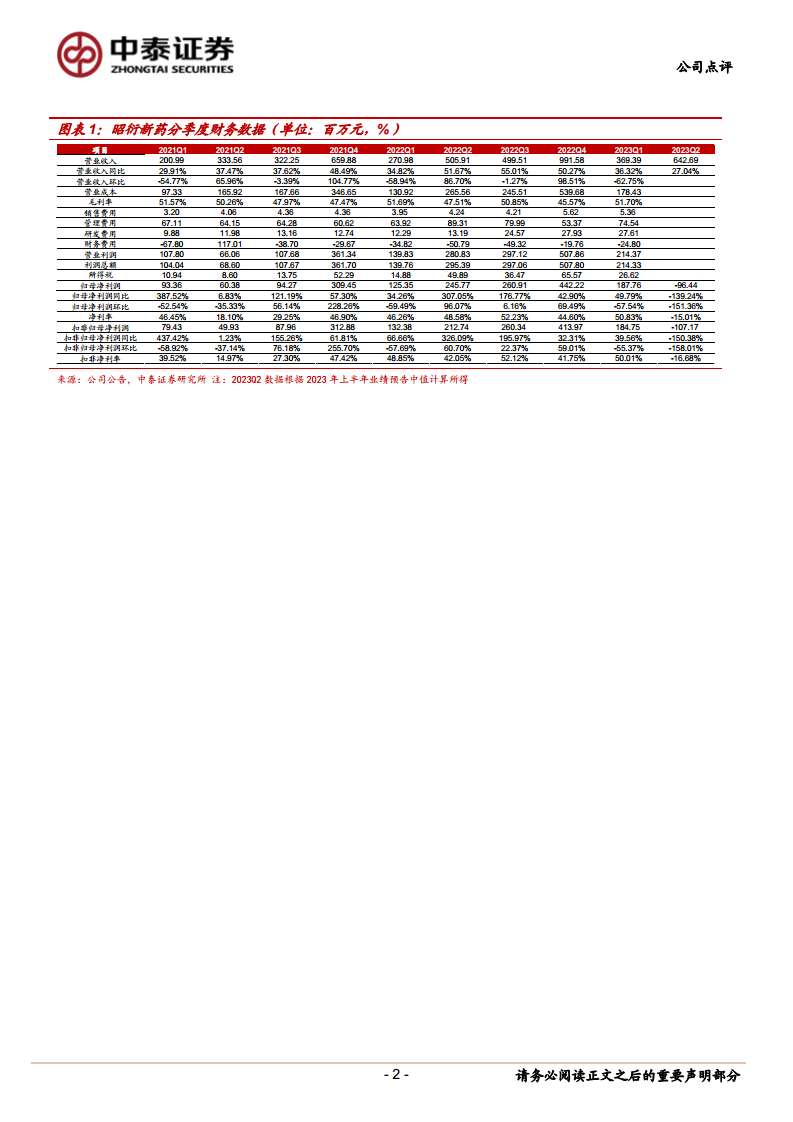

- 分季度看,2023Q2营收中值约6.43亿元,同比增长27.0%;实验室服务业务净利润中值约1.26亿元,同比增长30.0%,在去年高基数态势下依然维持快速增长。

- 核心业务增长主要得益于实验室服务业务的稳定增长、经营性管控的加强以及资金管理能力提升带来的额外收益。

- 2023Q2归母净利润中值约-0.96亿元,同比下降139.24%;扣非净利润中值约-1.07亿元,同比下降150.38%,主要受公司持有的生物资产因市价下跌导致公允价值变动损失的较大消极影响。

战略性市场拓展与未来增长潜力

- 持续扩大海外临床前CRO份额:

- 公司通过收购美国临床前CRO Biomere,将业务视野拓宽至全球市场。

- 凭借自建动物养殖基地与工程师红利,公司有望在成本与效率上赢得优势,逐步扩大市场份额,持续带来新增量。

- 积极延伸临床CRO及药物警戒服务:

- 临床CRO: 苏州昭衍医药聚焦早期临床与BE(生物等效性)外包服务,当前处于低基数的高速成长期。

- 药物警戒: 昭衍鸣讯业务覆盖全面,有望享受行业红利带来持续高速增长。

盈利预测与潜在风险评估

- 盈利预测与投资建议:

- 基于公司订单持续稳健,预计2023-2025年公司营业收入分别为30.01亿元、39.77亿元、49.77亿元,同比增长32.32%、32.53%、25.15%。

- 预计2023-2025年归母净利润分别为11.12亿元、13.62亿元、16.36亿元,同比增长3.55%、22.42%、20.13%,利润增速受非人灵长类价格波动影响。

- 报告维持“买入”评级,认为国内临床前评价外包行业景气度高,公司龙头地位稳固,且未来有望通过拓展海外市场与产业链纵向延伸带来长期成长性。

- 主要风险提示:

- 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

- 产能提升不及预期风险,公司近年大幅扩充产能,存在投放不及预期的可能性。

- 核心技术人员流失风险,高素质专业人才是公司核心竞争要素,行业人才需求增长可能导致人才流失或短缺。

- 原材料供应及其价格上涨的风险,特别是非人灵长类实验动物价格上涨可能影响经营。

- 毛利率下降的风险,随着业务规模扩大,毛利率可能趋同行业水平。

- Biomere收购后整合不及预期风险,海外公司管理可能面临整合挑战。

- 汇率波动风险,海外业务以美元结算,汇率波动可能对业绩产生影响。

总结

昭衍新药在2023年上半年展现出强劲的主营业务增长势头,营业收入实现显著提升。尽管生物性资产公允价值变动等非经常性损益短期内对表观净利润造成较大扰动,但剔除这些影响后,公司核心实验室服务业务的盈利能力依然保持快速增长。展望未来,公司通过积极的海外市场拓展和产业链纵向延伸,有望进一步巩固其在国内临床前评价外包行业的龙头地位,并打开新的长期成长空间。报告维持“买入”评级,但同时提示了包括产能、人才、原材料、整合及汇率等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用