中心思想

业绩强劲增长与双轮驱动

沛嘉医疗在2023年上半年展现出亮眼的收入增长,实现2.2-2.3亿元人民币,同比增长85.2-93.6%。这一显著增长主要得益于其两大核心业务板块——经导管主动脉瓣置换(TAVR)和神经介入产品——的双重驱动。TAVR业务通过加速商业化和市场份额的持续提升,植入量已超去年全年;神经介入产品则持续放量,特别是去年上市的缺血类新品进入商业化收获期,共同推动了公司业绩的快速增长。

维持买入评级与估值展望

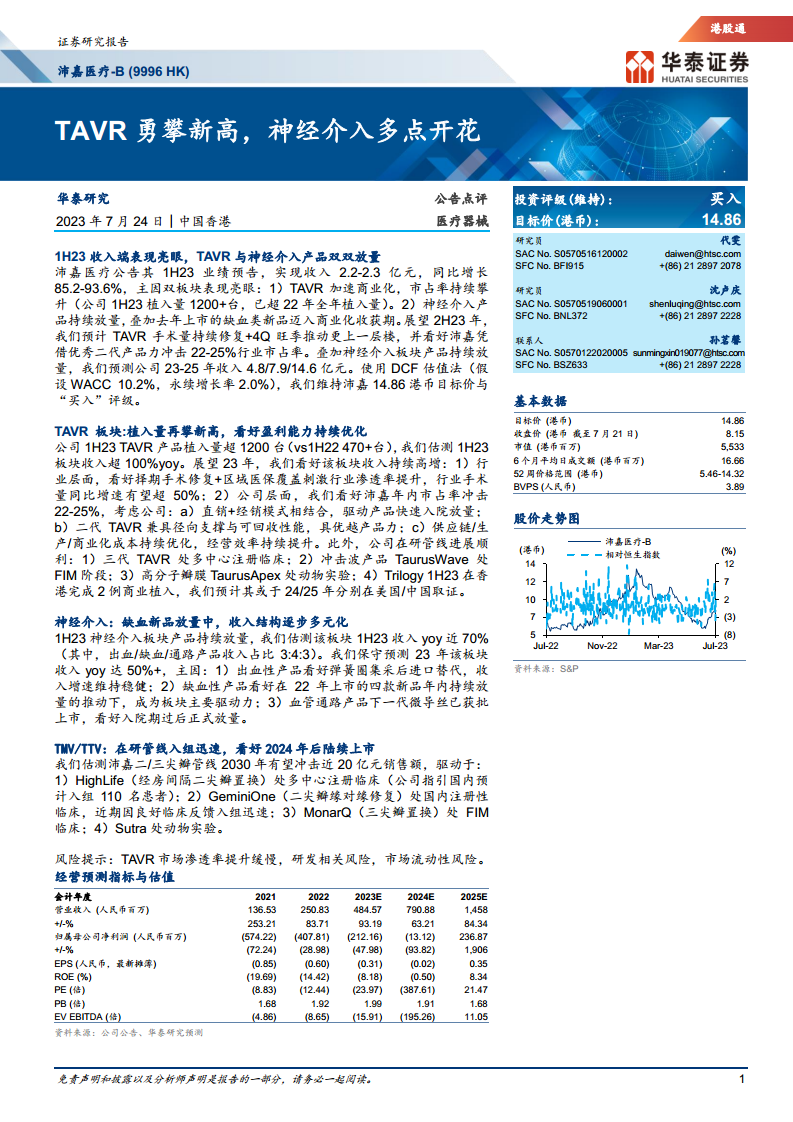

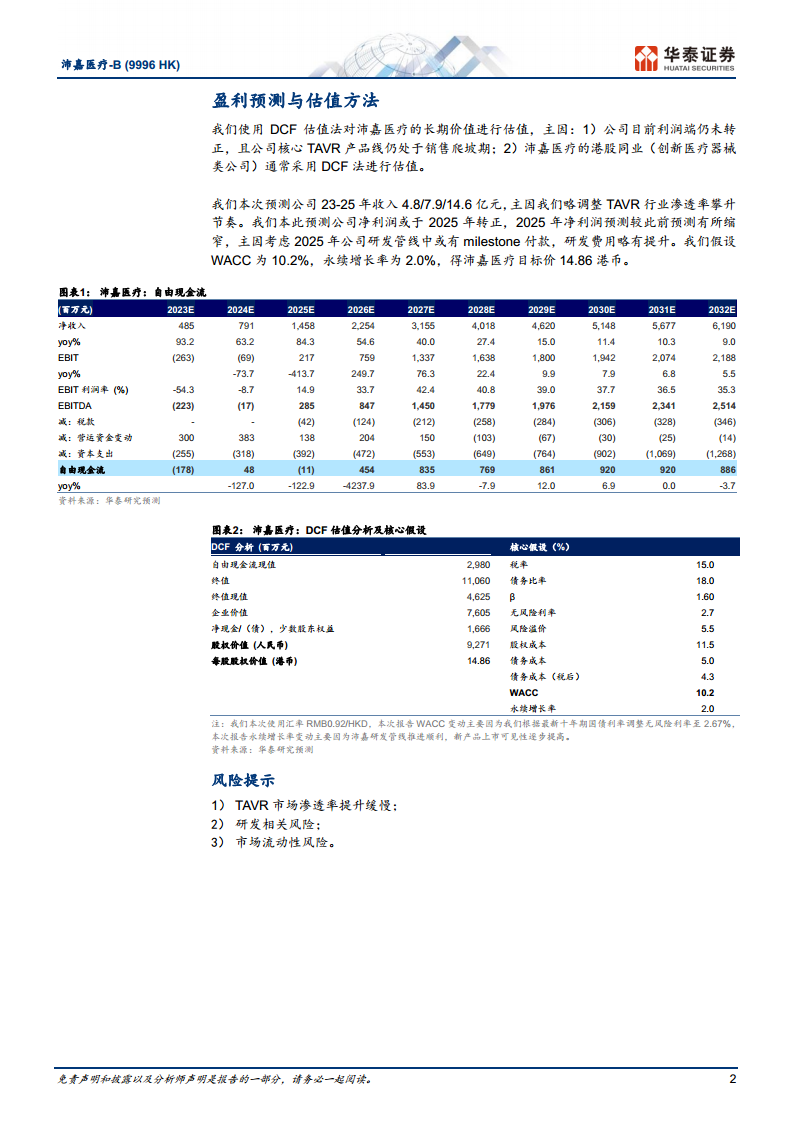

华泰研究维持对沛嘉医疗的“买入”投资评级,并设定目标价为14.86港币。基于对TAVR手术量持续修复、四季度旺季推动以及神经介入产品持续放量的预期,研究报告预测公司2023-2025年收入将分别达到4.8亿元、7.9亿元和14.6亿元人民币。通过DCF估值法,并假设WACC为10.2%、永续增长率为2.0%,该目标价得到了支撑。报告预计公司净利润有望在2025年实现转正,显示出长期盈利能力的改善前景。

主要内容

上半年业绩超预期,TAVR与神经介入共促增长

沛嘉医疗公布的2023年上半年业绩预告显示,公司实现收入2.2-2.3亿元人民币,同比大幅增长85.2-93.6%。这一强劲表现主要归因于TAVR和神经介入两大核心板块的突出贡献。其中,TAVR产品加速商业化,市场占有率持续攀升,上半年植入量超过1200台,已超越2022年全年植入量。同时,神经介入产品持续放量,特别是去年上市的缺血类新品已迈入商业化收获期,进一步巩固了公司的增长势头。

TAVR业务量质齐升,管线布局持续深化

公司2023年上半年TAVR产品植入量超过1200台,远高于2022年上半年的470余台,估测该板块收入同比增长超过100%。展望全年,TAVR板块收入有望持续高增长,主要驱动因素包括:行业层面,择期手术修复和区域医保覆盖将刺激行业渗透率提升,预计行业手术量同比增速将超过50%;公司层面,沛嘉医疗有望冲击22-25%的市场占有率,得益于其直销与经销相结合的快速入院放量模式、兼具径向支撑与可回收性能的优越二代TAVR产品力,以及供应链、生产和商业化成本的持续优化,经营效率不断提升。此外,公司在研管线进展顺利,包括三代TAVR处于多中心注册临床、冲击波产品TaurusWave处于FIM阶段、高分子瓣膜TaurusApex处于动物实验,以及Trilogy在香港完成2例商业植入,预计将于2024/2025年分别在美国/中国取证。

神经介入多点开花,缺血产品成新增长极

2023年上半年,神经介入板块产品持续放量,估测收入同比增长近70%。其中,出血性、缺血性和通路产品的收入占比分别为3:4:3。报告保守预测2023年该板块收入同比增长将超过50%,主要驱动力包括:出血性产品受益于弹簧圈集采后的进口替代,收入增速保持稳健;缺血性产品在2022年上市的四款新品推动下,成为板块主要增长动力;血管通路产品下一代微导丝已获批上市,预计在入院期后将正式放量。

瓣膜在研管线进展顺利,未来市场潜力巨大

沛嘉医疗在二/三尖瓣管线方面展现出巨大的市场潜力,估测到2030年有望实现近20亿元人民币的销售额。这主要得益于多款在研产品的快速推进:HighLife(经房间隔二尖瓣置换)处于多中心注册临床阶段,公司指引国内预计入组110名患者;GeminiOne(二尖瓣缘对缘修复)在国内注册性临床中因良好临床反馈而入组迅速;MonarQ(三尖瓣置换)处于FIM临床阶段;Sutra则处于动物实验阶段。这些管线的顺利推进预示着公司在瓣膜治疗领域未来的强劲增长。

DCF估值法支撑目标价,盈利能力逐步改善

华泰研究采用DCF估值法对沛嘉医疗进行长期价值评估,主要考虑到公司目前利润端尚未转正且核心TAVR产品线仍处于销售爬坡期,以及港股创新医疗器械类公司通常采用DCF法估值。报告预测公司2023-2025年收入分别为4.8亿元、7.9亿元和14.6亿元人民币,并预计净利润将于2025年转正。基于WACC 10.2%和永续增长率2.0%的假设,维持沛嘉医疗14.86港币的目标价。WACC的变动主要由于根据最新十年期国债利率调整无风险利率至2.67%,永续增长率的变动则因沛嘉研发管线推进顺利,新产品上市可见性逐步提高。

潜在风险因素提示

报告提示了可能影响沛嘉医疗未来业绩和估值的风险因素,包括TAVR市场渗透率提升缓慢、研发相关风险以及市场流动性风险。投资者在做出投资决策时应充分考虑这些潜在风险。

总结

沛嘉医疗在2023年上半年实现了强劲的收入增长,主要得益于TAVR和神经介入两大核心业务板块的双轮驱动。TAVR业务植入量再创新高,市场份额持续提升,同时在研管线进展顺利;神经介入板块则通过缺血新品的放量实现了收入结构的多元化。公司在二/三尖瓣管线方面也展现出巨大的未来市场潜力。华泰研究维持“买入”评级和14.86港币的目标价,并预计公司净利润有望在2025年转正,显示出良好的长期增长前景。然而,TAVR市场渗透率、研发和市场流动性等风险因素仍需关注。

微信扫一扫-立即使用

微信扫一扫-立即使用