中心思想

核心业务稳健增长,短期业绩承压

迈克生物2023年上半年业绩受新冠检测产品需求锐减及存货减值准备计提影响,收入和归母净利润同比大幅下滑。然而,公司自主常规试剂收入同比增长12.9%,显示核心主业发展持续向好,展现出较强的内生增长韧性。

战略聚焦自主创新,维持“买入”评级

公司持续加强销售推广活动并重视研发投入,以化学发光和临检业务为核心驱动力,加速进口替代进程。尽管盈利预测有所调整,但基于对公司自主业务板块的积极展望和SOTP估值方法,华泰研究维持“买入”评级,并设定目标价18.51元人民币。

主要内容

2023年上半年业绩回顾与盈利预测调整

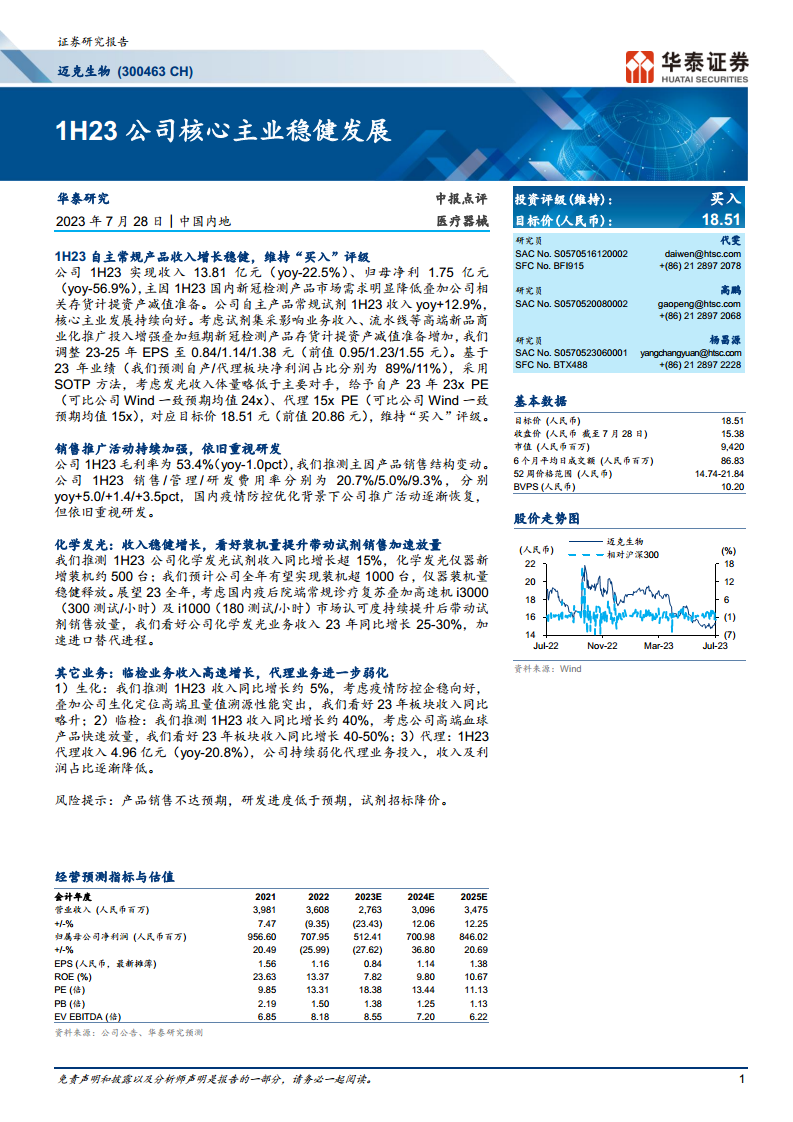

- 业绩概览: 迈克生物2023年上半年实现收入13.81亿元,同比下降22.5%;归母净利润1.75亿元,同比下降56.9%。业绩下滑主要系国内新冠检测产品市场需求显著降低,叠加公司相关存货计提资产减值准备所致。

- 核心主业表现: 在整体业绩承压背景下,公司自主产品常规试剂收入同比增长12.9%,表明核心主业发展稳健,持续向好。

- 盈利预测调整: 考虑到试剂集采对业务收入的影响、流水线等高端新品商业化推广投入增加,以及短期新冠检测产品存货计值准备增加,华泰研究将公司2023-2025年EPS调整至0.84/1.14/1.38元(前值为0.95/1.23/1.55元)。

- 估值与评级: 基于2023年业绩预测(自产/代理板块净利润占比分别为89%/11%),采用SOTP方法,并参考可比公司估值,给予自产业务23年23x PE、代理业务15x PE,对应目标价18.51元(前值20.86元),维持“买入”评级。

核心业务板块表现及未来展望

- 销售与研发投入: 2023年上半年公司毛利率为53.4%,同比下降1.0个百分点,推测主要由于产品销售结构变动。销售、管理、研发费用率分别为20.7%、5.0%、9.3%,同比分别增加5.0、1.4、3.5个百分点。在国内疫情防控优化背景下,公司推广活动逐渐恢复,并持续重视研发投入。

- 化学发光业务: 预计2023年上半年公司化学发光试剂收入同比增长超过15%,新增化学发光仪器装机约500台,预计全年有望实现装机超1000台,仪器装机量稳健释放。展望2023年全年,受益于国内疫后院端常规诊疗复苏以及高速机i3000和i1000市场认可度持续提升,预计化学发光业务收入将同比增长25-30%,加速进口替代进程。

- 其他业务发展:

- 生化业务: 预计2023年上半年收入同比增长约5%。考虑到疫情防控企稳向好,叠加公司生化产品定位高端且量值溯源性能突出,预计2023年该板块收入将略有上升。

- 临检业务: 预计2023年上半年收入同比增长约40%。受益于公司高端血球产品快速放量,预计2023年该板块收入将同比增长40-50%。

- 代理业务: 2023年上半年代理收入为4.96亿元,同比下降20.8%。公司持续弱化代理业务投入,其收入及利润占比正逐渐降低。

运营费用结构与风险因素

- 费用结构: 报告详细列出了公司在销售、管理和研发方面的费用投入,显示公司在市场推广和技术创新方面的持续努力。

- 风险提示: 报告提示了潜在风险,包括产品销售不达预期、研发进度低于预期以及试剂招标降价等,这些因素可能对公司未来业绩产生不利影响。

总结

迈克生物在2023年上半年面临新冠检测产品需求下降和存货减值准备计提带来的短期业绩压力,但其自主常规试剂业务展现出稳健增长态势,核心主业发展向好。公司战略性地加强销售推广和研发投入,尤其在化学发光和临检等核心业务板块表现突出,预计将加速进口替代并实现快速增长。尽管盈利预测有所调整,但基于对公司自主业务未来增长潜力的信心,华泰研究维持“买入”评级,肯定了公司在调整业务结构、聚焦核心竞争力方面的努力。

微信扫一扫-立即使用

微信扫一扫-立即使用