中心思想

业绩强劲增长与市场拓展

康辰药业2023年上半年业绩表现强劲,营业收入同比增长21.3%至4.5亿元,扣除非经常性损益后的净利润更是实现146.9%的高速增长,主要得益于核心产品苏灵在医保解限后的市场快速拓展,销量同比增长48.9%。公司通过精细化分级管理和学术推广,有效提升了市场渗透率。

创新驱动与长期激励

公司持续加大研发投入,上半年研发费用增长13%至4028.7万元,多条创新药管线稳步推进,特别是KC1036在晚期食管鳞癌治疗中展现出优异的临床数据。同时,公司推出股权激励计划,设定了未来三年收入和净利润的明确增长目标(2023-2025年净利润增速目标分别为15%/30%/45%),这不仅绑定了核心团队利益,也彰显了公司对长期业绩增长的坚定信心。

主要内容

2023年半年度业绩概览

康辰药业于2023年上半年实现了显著的财务增长。报告期内,公司营业收入达到4.5亿元人民币,同比增长21.3%。归属于母公司股东的净利润为0.9亿元,同比增长13.2%。值得注意的是,扣除非经常性损益后的净利润高达0.85亿元,同比大幅增长146.9%。这一增长主要归因于核心产品苏灵在医保解限后的市场表现强劲,以及上年同期非经常性损益基数较高。

核心产品市场策略与成效

公司积极把握苏灵医保解限带来的市场机遇,采取多维度策略深耕终端市场。具体措施包括围绕现有医院进行分级管理,聚焦核心医院以提升效率;通过组织高水平学术活动,积极开发空白医院市场;实施客户优质运营管理,并对苏灵进行生命周期管理和药物经济学研究,以积累有价值的循证医学数据,为市场和学术推广提供有力支撑。这些策略的实施使得2023年上半年苏灵销量实现了48.9%的同比增长,显示出强大的市场拓展能力。

创新药研发进展与临床数据

康辰药业坚持创新核心战略,持续加大研发投入。2023年上半年,公司研发费用达到4028.7万元,同比增长13%。在研管线方面,多个项目取得积极进展:

- KC1036: 该创新药在单药治疗既往标准治疗失败的晚期食管鳞癌受试者中表现出优异的临床数据,客观缓解率(ORR)达到29.6%,疾病控制率(DCR)达到85.2%,显著高于化疗单药的历史对照值。同时,KC1036在晚期实体肿瘤受试者中展现出良好的安全性和耐受性,依从性高,绝大多数治疗相关不良事件(TRAE)为1~2级,3级TRAE发生率较低,最高为高血压(8.5%)。

- 金草片: 作为首个针对“盆腔炎性疾病后遗症慢性盆腔痛”需求开发的中药1.2类创新药,其III期临床试验研发进展顺利。

- KC-B173: 该项目已进入临床试验用药品制备阶段,有望进一步丰富公司的凝血管线产品。

- 犬用注射用尖吻蝮蛇血凝酶: 新药注册申请已获受理,旨在满足犬用手术止血的市场需求。

股权激励计划与未来业绩展望

为进一步激发团队活力并绑定核心人才利益,公司于7月31日发布了2023年限制性股票激励计划。该计划拟向包括高级管理人员、部分中层干部、核心技术和业务骨干在内的29名激励对象授予437.5万股限制性股票,约占公司股本总额的2.7%。公司层面设定的考核目标以2022年营业收入和净利润为基数,要求2023年至2025年收入增长率分别达到15%、30%、45%,净利润增长率分别达到15%、30%、45%。这一高业绩目标充分体现了公司对未来长期业绩增长的坚定信心。

财务预测与估值分析

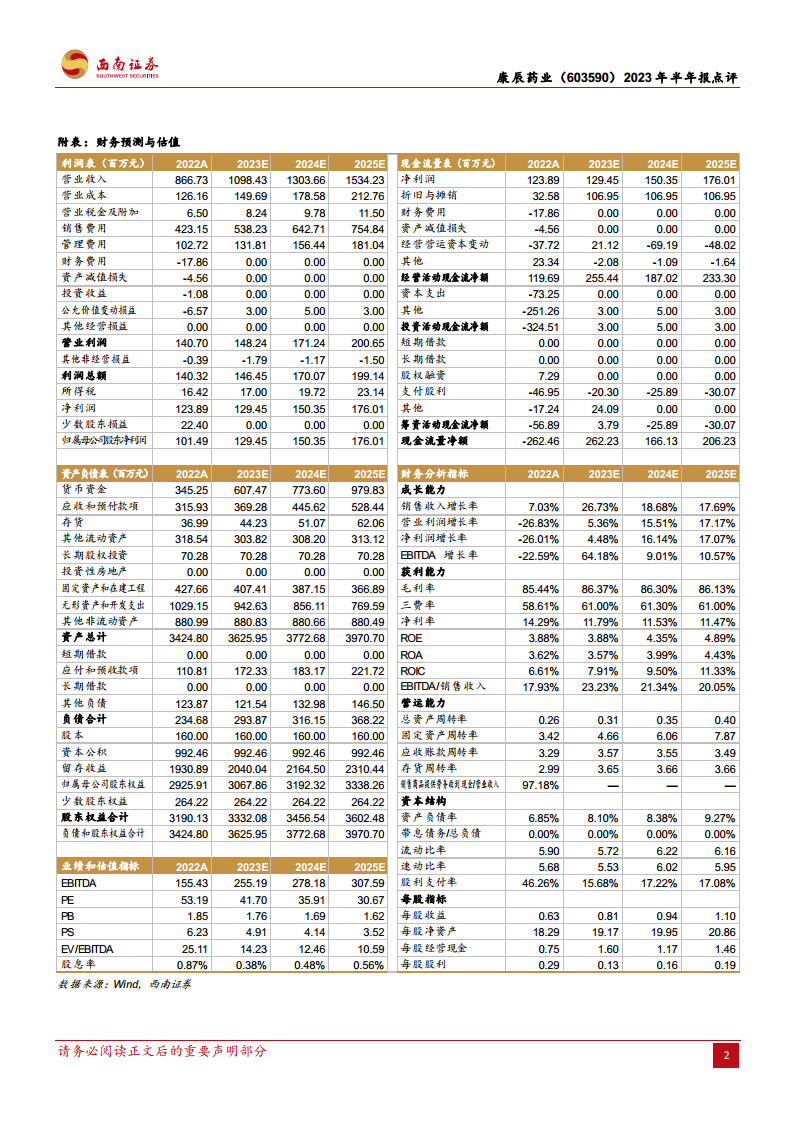

根据西南证券的盈利预测,康辰药业的归母净利润预计在2023年至2025年将持续增长,分别为1.3亿元、1.5亿元和1.8亿元。对应的市盈率(PE)分别为42倍、36倍和31倍。报告指出,随着苏灵、密盖息等现有业务的恢复性快速增长,以及公司多措并举完善创新体系布局,特别是KC1036已展现出优异的临床疗效,公司未来业绩增长潜力较大。基于此,分析师维持了“买入”评级。同时,报告也提示了市场竞争、药品价格下行和新药研发等潜在风险。

总结

康辰药业2023年上半年业绩表现亮眼,得益于核心产品苏灵在医保解限后的高速增长和积极的市场拓展策略。公司在创新药研发方面持续投入并取得显著进展,特别是KC1036的优异临床数据和多条管线的稳步推进,为公司未来发展奠定基础。同时,股权激励计划的推出,不仅有效激励了核心团队,也明确了未来三年的高增长目标,彰显了公司对长期业绩增长的强大信心。综合来看,康辰药业正通过“现有产品放量+创新研发驱动+股权激励”的组合拳,实现业绩的持续增长和价值提升。

微信扫一扫-立即使用

微信扫一扫-立即使用