中心思想

业绩强劲增长与核心产品放量

和黄医药在2023年上半年展现出强劲的财务表现,总收入和肿瘤/免疫业务收入均实现大幅增长,核心产品如呋喹替尼、索凡替尼和赛沃替尼的市场销售额持续放量,成为公司业绩增长的主要驱动力。这表明公司在产品商业化和市场渗透方面取得了显著成效。

全球化战略加速与未来增长潜力

公司正积极推进核心产品的全球化战略,呋喹替尼在美国、欧洲和日本的上市进程显著加速,有望在2023年下半年在美国获批上市。同时,赛沃替尼等创新药物的临床开发也取得积极进展,后期管线丰富,多项新药上市申请(NDA)预计在2023年落地。结合其强大的研发实力和相对低估的估值,公司被维持“买入”评级,预示着其未来在全球市场具有巨大的增长潜力。

主要内容

2023年上半年财务表现与产品销售分析

业绩概览与增长驱动

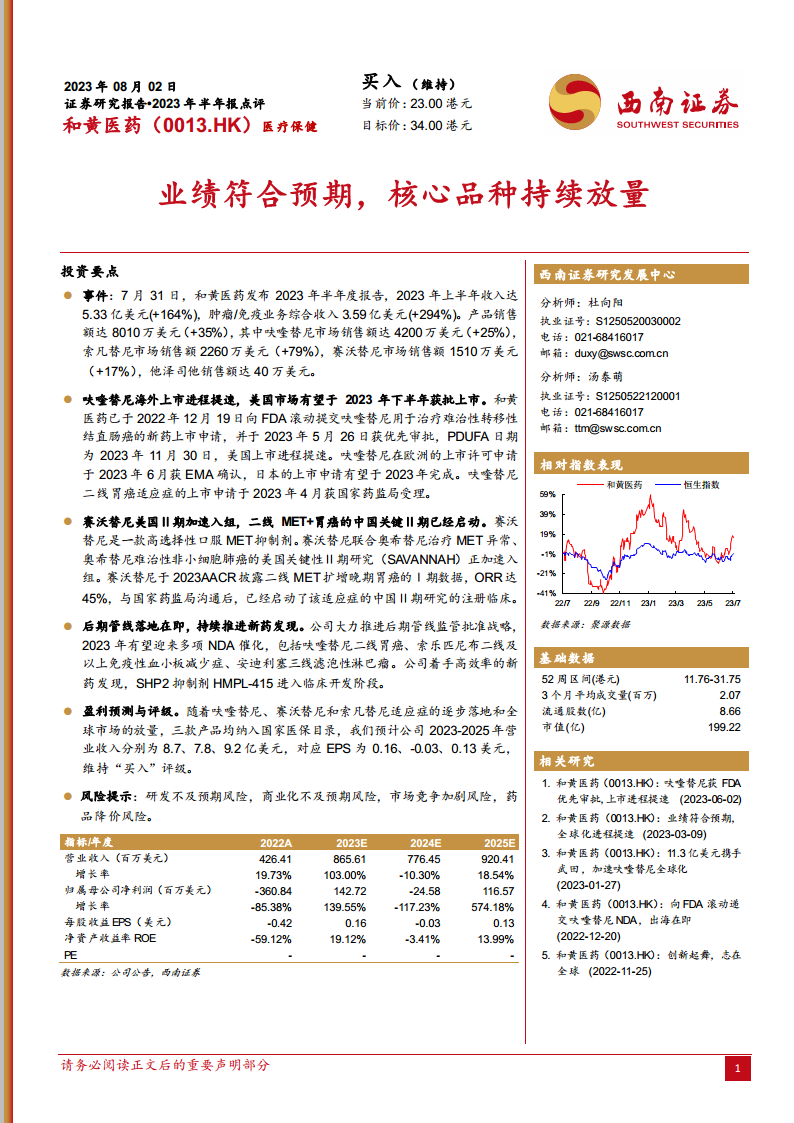

和黄医药在2023年上半年取得了令人瞩目的财务业绩。报告显示,公司总收入达到5.33亿美元,同比实现了高达164%的显著增长。其中,肿瘤/免疫业务作为公司的核心板块,其综合收入更是激增294%,达到3.59亿美元,充分体现了该业务的强劲增长势头和市场竞争力。

在产品销售方面,公司上半年产品销售额达到8010万美元,同比增长35%。具体来看,核心产品表现亮眼:

- 呋喹替尼:市场销售额为4200万美元,同比增长25%。该产品作为血管内皮生长因子受体(VEGFR)抑制剂,在结直肠癌等领域展现出持续的市场需求。

- 索凡替尼:市场销售额达到2260万美元,同比大幅增长79%。其在神经内分泌肿瘤治疗中的应用正逐步扩大,成为公司增长的又一重要引擎。

- 赛沃替尼:市场销售额为1510万美元,同比增长17%。作为高选择性口服MET抑制剂,其在肺癌等领域的市场表现稳健。

- 他泽司他:销售额为40万美元,虽然基数较小,但也贡献了部分收入。

这些数据共同描绘了和黄医药在产品商业化方面的成功,特别是肿瘤/免疫产品线的快速扩张,是推动公司整体收入增长的关键因素。

盈利能力与财务指标展望

根据报告提供的盈利预测,和黄医药预计在2023年实现归属母公司净利润1.4272亿美元,相较于2022年的-3.6084亿美元,实现了显著的扭亏为盈,这标志着公司盈利能力的重大改善。预计2023年的每股收益(EPS)为0.16美元。

在盈利能力指标方面,毛利率预计将从2022年的27.04%大幅提升至2023年的61.80%,这反映了公司产品结构优化、高毛利创新药销售占比提升以及生产成本控制的有效性。净利率也预计从2022年的-84.52%转为2023年的15.20%,显示出公司整体盈利效率的显著提升。

研发费用方面,预计从2022年的3.87亿美元下降至2023年的3亿美元,这可能意味着部分研发项目已进入后期阶段,或公司在研发投入上更加聚焦和高效。同时,资产负债表显示,货币资金预计从2022年末的3.1328亿美元增至2023年末的5.0998亿美元,表明公司现金流状况良好,为未来的研发投入和市场拓展提供了坚实的财务基础。

核心产品全球上市进展与临床开发

呋喹替尼的全球化布局加速

呋喹替尼的全球化进程正在显著加速,尤其是在美国市场。公司已于2022年12月19日向美国FDA滚动提交了用于治疗难治性转移性结直肠癌的新药上市申请(NDA),并于2023年5月26日获得了优先审批资格。PDUFA(处方药使用者费用法案)日期已确定为2023年11月30日,这意味着呋喹替尼有望在2023年下半年在美国市场获批上市,这将是公司国际化战略的重要里程碑。

在欧洲市场,呋喹替尼的上市许可申请已于2023年6月获得欧洲药品管理局(EMA)的确认。在日本市场,上市申请也有望在2023年内完成。这些进展表明呋喹替尼在全球主要医药市场的布局已进入冲刺阶段。

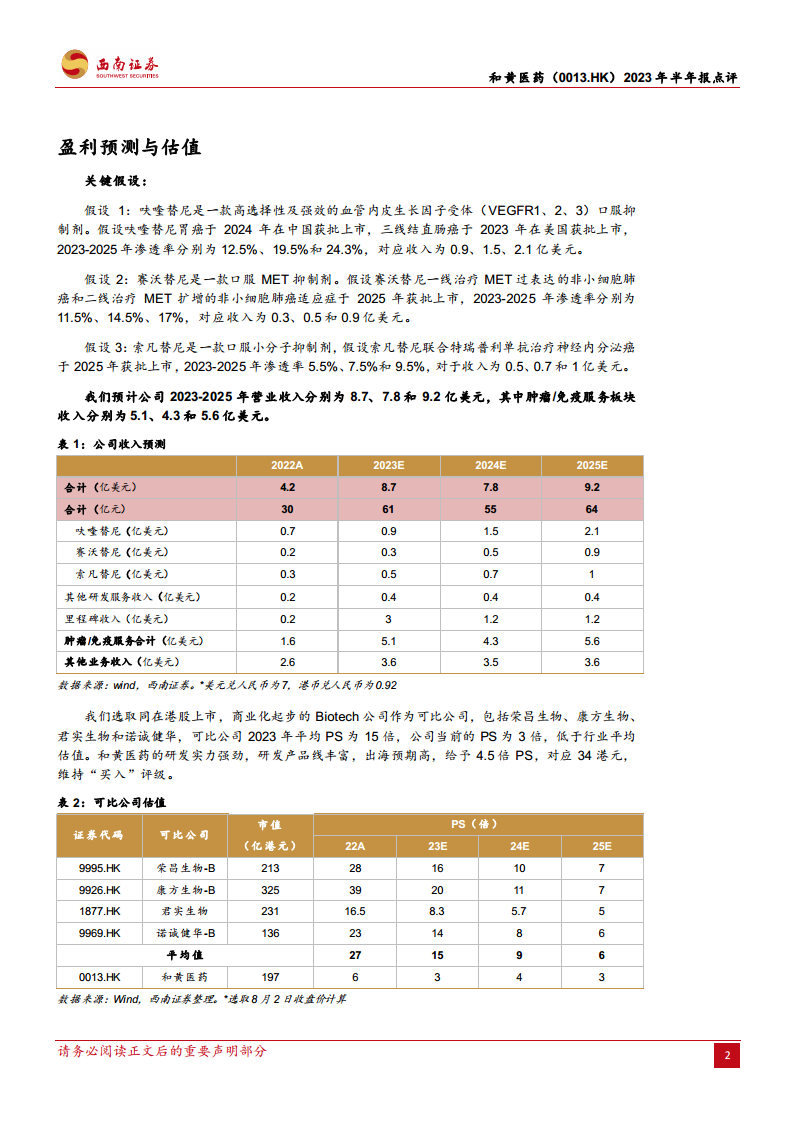

在中国市场,呋喹替尼二线胃癌适应症的上市申请已于2023年4月获得国家药监局受理,进一步拓宽了其在国内市场的应用前景。根据关键假设,预计呋喹替尼胃癌适应症将于2024年在中国获批上市,而三线结直肠癌适应症将于2023年在美国获批上市。预测2023年至2025年,呋喹替尼的渗透率将分别达到12.5%、19.5%和24.3%,对应收入分别为0.9亿美元、1.5亿美元和2.1亿美元,显示出其巨大的市场潜力。

赛沃替尼的临床进展与市场潜力

赛沃替尼作为一款高选择性口服MET抑制剂,其临床开发也取得了积极进展。在美国,赛沃替尼联合奥希替尼治疗MET异常、奥希替尼难治性非小细胞肺癌的关键性Ⅱ期研究(SAVANNAH)正在加速入组,有望为该类患者提供新的治疗选择。

在2023年美国癌症研究协会(AACR)年会上,赛沃替尼披露了二线MET扩增晚期胃癌的Ⅰ期数据,客观缓解率(ORR)高达45%,表现出色。基于这一积极数据,公司已与国家药监局沟通并启动了该适应症的中国Ⅱ期注册临床研究,预示着赛沃替尼在中国胃癌市场也具有广阔的应用前景。

关键假设预测,赛沃替尼一线治疗MET过表达的非小细胞肺癌和二线治疗MET扩增的非小细胞肺癌适应症将于2025年获批上市。预计2023年至2025年,其渗透率将分别达到11.5%、14.5%和17%,对应收入分别为0.3亿美元、0.5亿美元和0.9亿美元,显示出其在未来市场中的增长潜力。

后期管线与新药发现

和黄医药持续推进后期管线监管批准战略,预计2023年将迎来多项新药上市申请(NDA)的催化,包括:

- 呋喹替尼二线胃癌适应症。

- 索乐匹尼布二线及以上免疫性血小板减少症(ITP)。

- 安迪利塞三线滤泡性淋巴瘤(FL)。

这些潜在的NDA将进一步丰富公司的产品组合,并为未来的收入增长提供新的动力。

在创新研发方面,公司着力于高效率的新药发现,SHP2抑制剂HMPL-415已成功进入临床开发阶段,这表明公司在持续拓展创新药物管线,为长期发展储备了新的增长点。

此外,报告对索凡替尼的未来市场也进行了预测。关键假设索凡替尼联合特瑞普利单抗治疗神经内分泌癌将于2025年获批上市。预计2023年至2025年,其渗透率将分别达到5.5%、7.5%和9.5%,对应收入分别为0.5亿美元、0.7亿美元和1亿美元。

盈利预测、估值与投资评级

未来营收与盈利展望

基于呋喹替尼、赛沃替尼和索凡替尼等核心产品适应症的逐步落地和全球市场的放量,以及这三款产品均已成功纳入国家医保目录,公司未来的营收和盈利能力被寄予厚望。报告预测,和黄医药2023年至2025年的营业收入将分别达到8.7亿美元、7.8亿美元和9.2亿美元。其中,肿瘤/免疫服务板块的收入预计分别为5.1亿美元、4.3亿美元和5.6亿美元,持续作为公司的核心收入来源。

在盈利方面,预计2023年至2025年的每股收益(EPS)分别为0.16美元、-0.03美元和0.13美元。尽管2024年EPS预计为负,这可能与研发投入的阶段性高峰或特定里程碑收入的波动有关,但2025年EPS恢复正增长,显示出公司长期盈利能力的韧性和增长潜力。

估值分析与投资建议

在估值分析中,报告选取了荣昌生物、康方生物、君实生物和诺诚健华等在港股上市、商业化处于起步阶段的Biotech公司作为可比对象。数据显示,这些可比公司2023年的平均市销率(PS)为15倍,而和黄医药当前(截至8月2日收盘价)的PS仅为3倍,显著低于行业平均水平。

分析师认为,和黄医药具备强劲的研发实力、丰富的产品线以及较高的出海预期,这些优势并未在其当前估值中得到充分体现。因此,报告给予公司4.5倍的PS估值,对应目标价为34港元,并维持“买入”评级。

然而,报告也提示了潜在的风险,包括研发不及预期风险、商业化不及预期风险、市场竞争加剧风险以及药品降价风险。投资者在做出投资决策时需充分考虑这些不确定性因素。

总结

和黄医药在2023年上半年展现出强劲的业绩增长,总收入和肿瘤/免疫业务收入均实现大幅提升,核心产品如呋喹替尼、索凡替尼和赛沃替尼的市场销售额持续放量,成为公司业绩增长的关键驱动力。公司在盈利能力方面也实现了显著改善,预计2023年将实现扭亏为盈,毛利率和净利率均有大幅提升。

在产品管线方面,呋喹替尼的全球化进程显著加速,在美国、欧洲和日本市场均取得重要进展,有望在2023年下半年在美国获批上市,这将是公司国际化战略的里程碑。赛沃替尼在非小细胞肺癌和胃癌领域的临床开发也取得积极进展,展现了其广阔的市场潜力。此外,公司后期管线丰富,多项新药上市申请(NDA)预计在2023年落地,同时持续推进新药发现,为未来的持续增长奠定了坚实基础。

尽管面临研发、商业化、市场竞争和药品降价等潜在风险,但基于和黄医药强大的研发实力、丰富且不断推进的产品线、加速的全球化布局以及当前相对低估的估值,分析师维持了“买入”评级,并设定了具有吸引力的目标价,表明对公司未来发展前景的积极展望。

微信扫一扫-立即使用

微信扫一扫-立即使用