中心思想

医美与创新药驱动业绩提速,维持“买入”评级

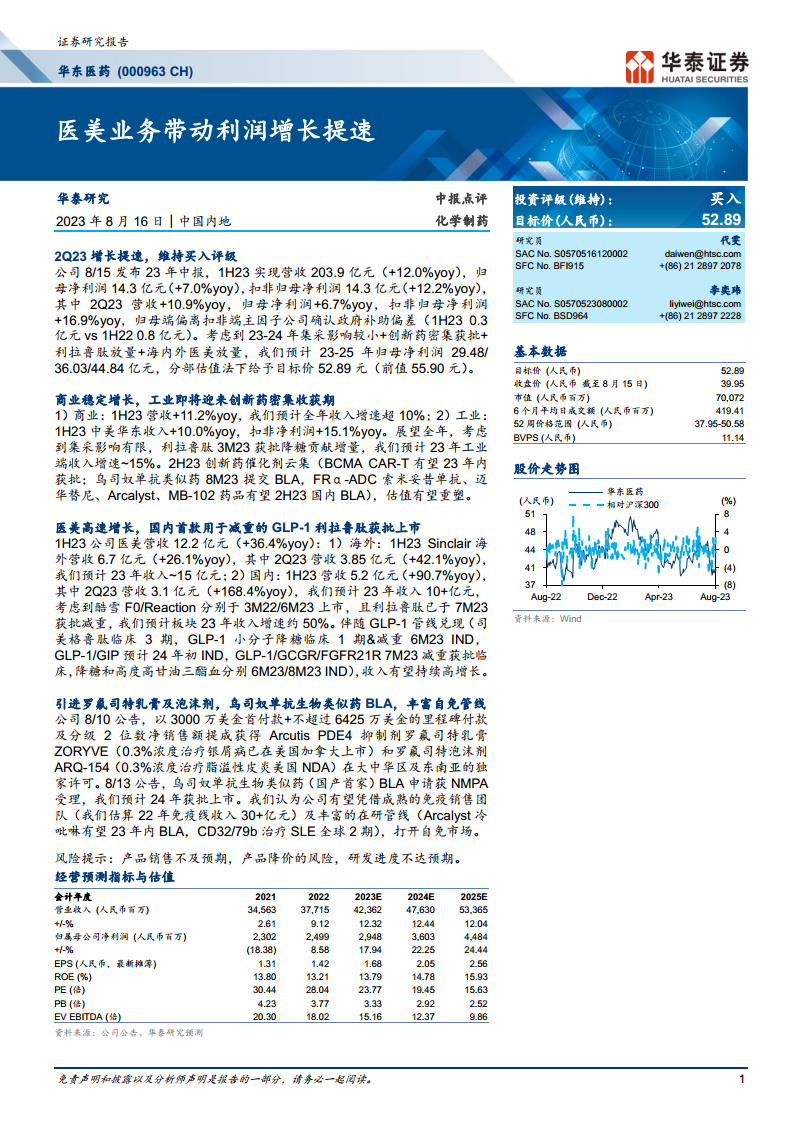

华东医药在2023年上半年展现出稳健的财务表现,尤其在第二季度,扣非归母净利润实现显著增长。报告指出,公司医美业务的强劲增长以及创新药管线的密集获批和放量是其利润增长提速的核心驱动力。尽管目标价略有调整,但基于对集采影响有限、创新药和GLP-1产品放量以及海内外医美业务持续增长的预期,华泰研究维持了对华东医药的“买入”投资评级,并采用分部估值法给予目标价52.89元人民币。

核心业务板块协同发展,未来增长潜力可期

公司商业板块保持稳定增长,工业板块则受益于创新药的密集收获期,多款重磅创新药和生物类似药有望在近期获批上市,重塑估值。医美业务作为公司新的增长极,无论是海外Sinclair还是国内业务均实现高速增长,特别是国内首款用于减重的GLP-1利拉鲁肽的获批上市,为医美板块带来了新的增长点。此外,公司通过引进罗氟司特乳膏及泡沫剂和乌司奴单抗生物类似药的BLA申请,进一步丰富了自身免疫管线,有望打开更广阔的市场空间。

主要内容

2023年上半年财务表现与业务亮点

业绩稳健增长,扣非净利润表现亮眼

华东医药于2023年8月15日发布中报,数据显示,公司在2023年上半年实现营业收入203.9亿元,同比增长12.0%。归属于上市公司股东的净利润为14.3亿元,同比增长7.0%。扣除非经常性损益后的归母净利润达到14.3亿元,同比增长12.2%,显示出公司核心业务的盈利能力持续增强。值得注意的是,归母净利润与扣非归母净利润之间的差异主要源于子公司确认政府补助的变动(1H23为0.3亿元,而1H22为0.8亿元)。

从单季度表现来看,2023年第二季度公司营收同比增长10.9%,归母净利润同比增长6.7%,扣非归母净利润更是实现了16.9%的显著增长,表明公司在第二季度加速了盈利增长的步伐。华泰研究预计,在集采影响较小、创新药密集获批、利拉鲁肽放量以及海内外医美业务共同推动下,公司2023年至2025年的归母净利润将分别达到29.48亿元、36.03亿元和44.84亿元,呈现出持续增长的态势。

商业与工业板块:稳健基石与创新驱动

商业板块: 2023年上半年,公司商业业务营收同比增长11.2%,预计全年收入增速将超过10%,保持稳定增长态势,为公司整体业绩提供坚实支撑。

工业板块(中美华东): 上半年收入同比增长10.0%,扣非净利润同比增长15.1%。展望全年,考虑到集采对公司影响有限,以及利拉鲁肽于2023年3月获批用于降糖治疗带来的增量贡献,预计2023年工业端收入增速将达到约15%。下半年,工业板块将迎来创新药的密集收获期,包括BCMA CAR-T有望在年内获批,乌司奴单抗类似药已于8月提交BLA申请,FRα-ADC索米妥昔单抗、迈华替尼、Arcalyst、MB-102等药品也有望在下半年提交国内BLA申请,这些创新药的上市将有望重塑公司估值。

医美业务高速增长与自免管线拓展

医美业务:新增长引擎与GLP-1减重潜力

医美业务是华东医药上半年业绩的一大亮点。2023年上半年,公司医美业务实现营收12.2亿元,同比增长36.4%。其中,海外Sinclair业务营收6.7亿元,同比增长26.1%,第二季度更是实现了42.1%的强劲增长,预计2023年全年收入将达到约15亿元。国内医美业务表现更为突出,上半年营收5.2亿元,同比增长90.7%,第二季度营收3.1亿元,同比激增168.4%,预计2023年全年收入将突破10亿元。

医美业务的高速增长得益于新产品的上市和市场拓展。酷雪F0和Reaction分别于2022年3月和2023年6月上市,为国内医美市场注入新活力。更重要的是,国内首款用于减重的GLP-1利拉鲁肽已于2023年7月获批上市,预计将带动医美板块2023年收入增速达到约50%。公司在GLP-1管线布局深远,包括司美格鲁肽临床3期、GLP-1小分子降糖临床1期及减重IND、GLP-1/GIP预计2024年初IND、GLP-1/GCGR/FGFR21R减重获批临床以及降糖和高度高甘油三酯血症IND等,这些丰富的管线有望支撑医美业务持续高增长。

自免管线:引进与申报并举,拓宽市场空间

公司在自身免疫疾病领域持续发力。2023年8月10日,公司公告以3000万美元首付款及最高不超过6425万美元的里程碑付款,以及分级两位数净销售额提成,获得Arcutis PDE4抑制剂罗氟司特乳膏ZORYVE(0.3%浓度治疗银屑病)和罗氟司特泡沫剂ARQ-154(0.3%浓度治疗脂溢性皮炎)在大中华区及东南亚的独家许可。ZORYVE已在美国和加拿大上市,ARQ-154已在美国提交NDA。

此外,2023年8月13日,公司公告其乌司奴单抗生物类似药(国产首家)的生物制品上市许可申请(BLA)已获国家药品监督管理局(NMPA)受理,预计2024年获批上市。凭借成熟的免疫销售团队(估算2022年免疫线收入超30亿元)以及丰富的在研管线(如Arcalyst冷吡啉有望2023年内BLA,CD32/79b治疗SLE全球2期),华东医药有望在自身免疫市场取得突破。

盈利预测与估值分析

财务预测与估值模型

华泰研究对华东医药的盈利能力进行了预测,预计2023年至2025年营业收入将分别达到423.62亿元、476.30亿元和533.65亿元,同比增长率分别为12.32%、12.44%和12.04%。归母净利润预计分别为29.48亿元、36.03亿元和44.84亿元,同比增长率分别为17.94%、22.25%和24.44%。相应的,每股收益(EPS)预计分别为1.68元、2.05元和2.56元。

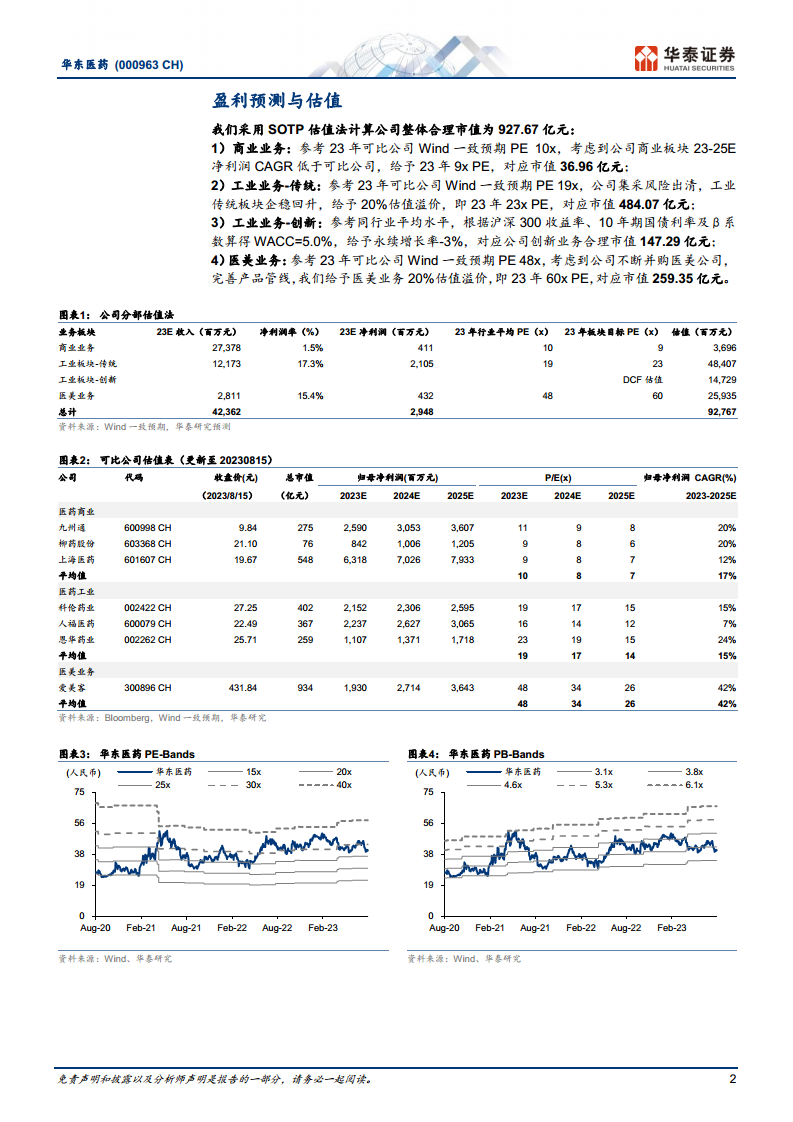

在估值方面,华泰研究采用分部估值法(SOTP)计算公司整体合理市值为927.67亿元。具体估值如下:

- 商业业务: 预计2023年净利润4.11亿元,考虑到其CAGR低于可比公司,给予2023年9倍PE(低于行业平均10倍),对应市值36.96亿元。

- 工业板块-传统: 预计2023年净利润21.05亿元,鉴于集采风险出清及板块企稳回升,给予2023年23倍PE(较行业平均19倍溢价20%),对应市值484.07亿元。

- 工业板块-创新: 采用DCF估值法,在WACC为5.0%、永续增长率为-3%的假设下,合理市值147.29亿元。

- 医美业务: 预计2023年净利润4.32亿元,考虑到公司持续并购医美公司并完善产品管线,给予2023年60倍PE(较行业平均48倍溢价20%),对应市值259.35亿元。

综合各业务板块估值,得出目标价52.89元人民币。

总结

华东医药在2023年上半年表现出强劲的增长势头,特别是医美业务和创新药管线的积极进展成为公司利润增长提速的关键驱动力。公司商业板块保持稳定,工业板块在创新药密集获批的背景下迎来估值重塑机遇。医美业务,尤其是GLP-1减重产品的获批,预示着该板块将持续高速增长。同时,公司通过引进和申报自免管线产品,进一步拓宽了市场空间。尽管面临产品销售不及预期、产品降价和研发进度不达预期等风险,但基于其多元化的业务布局、强大的创新能力和清晰的增长路径,华泰研究维持“买入”评级,并预计未来几年公司业绩将持续向好。

微信扫一扫-立即使用

微信扫一扫-立即使用