中心思想

业绩稳健增长与盈利能力修复

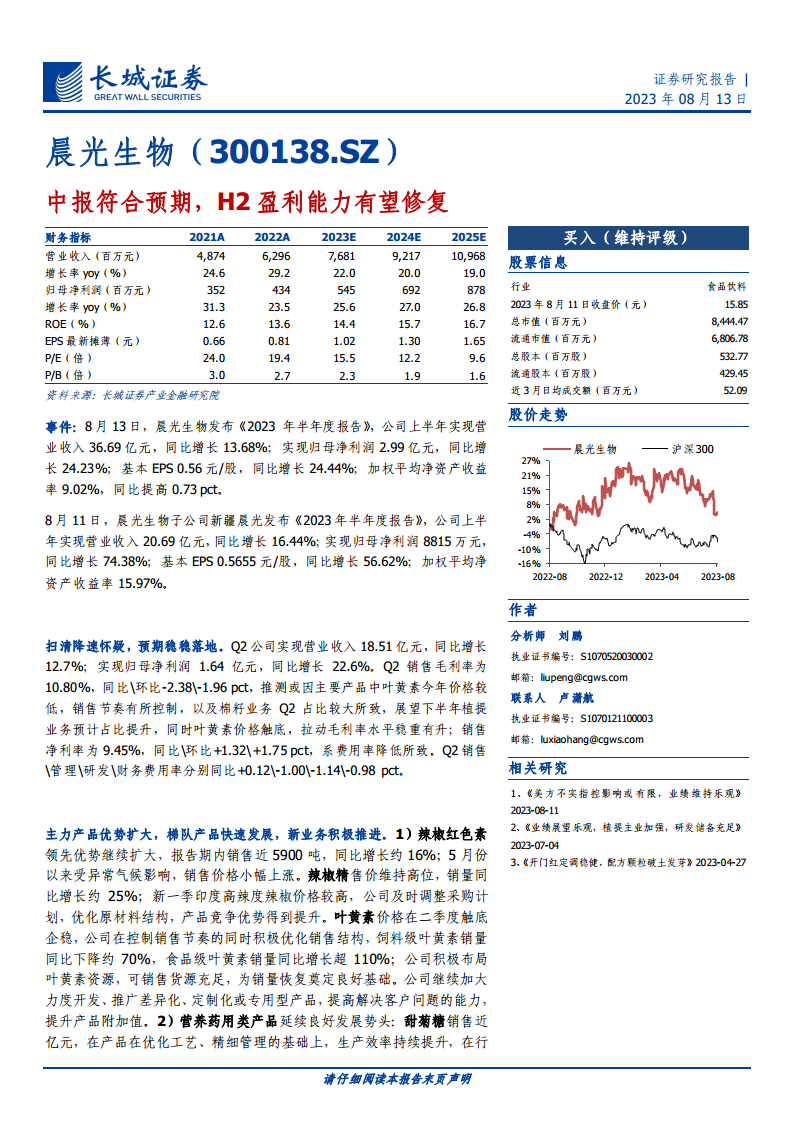

晨光生物2023年上半年业绩符合预期,营业收入同比增长13.68%至36.69亿元,归母净利润同比增长24.23%至2.99亿元,显示出公司在复杂市场环境下的稳健增长能力。特别是第二季度,在叶黄素价格触底企稳及棉籽业务占比调整后,销售净利率显著提升,预示下半年盈利能力有望修复。

核心业务优势扩大与新业务布局

公司在辣椒红色素、辣椒精等主力产品领域持续扩大领先优势,并通过优化采购和销售结构应对市场波动。同时,甜菊糖、水飞蓟素、姜黄素等营养药用类梯队产品快速发展,保健食品和中药配方颗粒等新业务也取得积极进展,为公司“三步走”战略的实现奠定坚实基础,展现出多元化增长潜力。

主要内容

2023年半年度业绩概览

晨光生物整体业绩

2023年上半年,晨光生物实现营业收入36.69亿元,同比增长13.68%;实现归母净利润2.99亿元,同比增长24.23%;基本每股收益0.56元/股,同比增长24.44%;加权平均净资产收益率9.02%,同比提高0.73个百分点。

新疆晨光子公司业绩

晨光生物子公司新疆晨光上半年实现营业收入20.69亿元,同比增长16.44%;实现归母净利润8815万元,同比增长74.38%;基本每股收益0.5655元/股,同比增长56.62%;加权平均净资产收益率15.97%。

第二季度运营分析

营收与净利润增长

2023年第二季度,公司实现营业收入18.51亿元,同比增长12.7%;实现归母净利润1.64亿元,同比增长22.6%。

毛利率与净利率变动分析

Q2销售毛利率为10.80%,同比下降2.38个百分点,环比下降1.96个百分点,推测主要原因或为叶黄素价格较低以及棉籽业务占比较大。销售净利率为9.45%,同比提高1.32个百分点,环比提高1.75个百分点,主要系费用率降低所致。

费用率控制

Q2销售费用率同比增加0.12个百分点,管理费用率同比下降1.00个百分点,研发费用率同比下降1.14个百分点,财务费用率同比下降0.98个百分点,显示公司在费用控制方面取得积极成效。

主力产品与梯队产品发展

辣椒系列产品表现

辣椒红色素销售近5900吨,同比增长约16%,5月份以来受异常气候影响,销售价格小幅上涨。辣椒精售价维持高位,销量同比增长约25%。公司通过及时调整采购计划和优化原材料结构,提升了产品竞争优势。

叶黄素市场策略

叶黄素价格在二季度触底企稳,公司在控制销售节奏的同时积极优化销售结构,饲料级叶黄素销量同比下降约70%,而食品级叶黄素销量同比增长超110%。公司积极布局叶黄素资源,确保可销售货源充足,为销量恢复奠定良好基础。

营养药用类产品进展

甜菊糖销售近亿元,通过优化工艺和精细管理,生产效率持续提升,在行业下行阶段维持了较好的盈利水平。水飞蓟素、姜黄素产品快速发展,已开设投建专用生产线。番茄红素产品紧密围绕客户需求,继续拓宽应用范围。

香辛料及动保类产品

香辛料产品整体业务稳扎稳打,花椒提取物销量同比增长约50%,创同期历史新高。持续开展QG产品、CQA产品的市场推广和应用研究等工作,动保类产品发展势头旺盛,成为公司效益增长的新亮点。

保健食品与中药配方颗粒业务进展

保健食品备案与销售

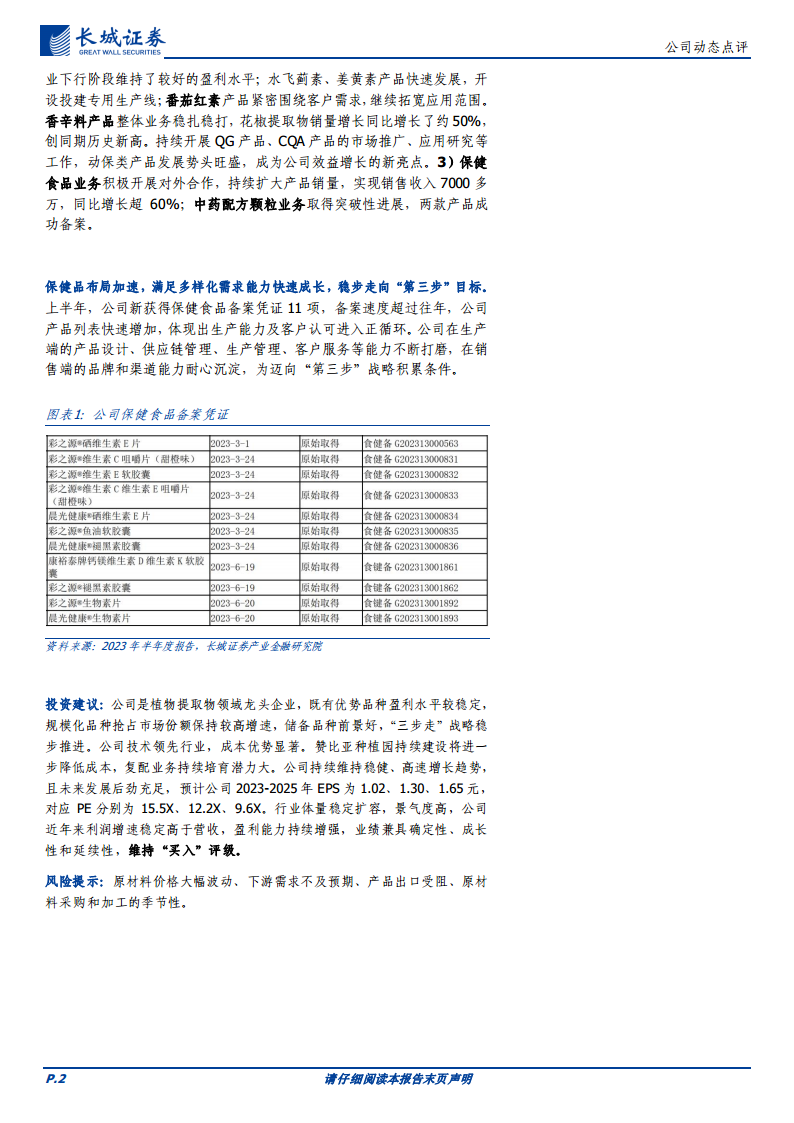

上半年,公司新获得11项保健食品备案凭证,备案速度超过往年,产品列表快速增加。保健食品业务积极开展对外合作,持续扩大产品销量,实现销售收入7000多万元,同比增长超60%。

中药配方颗粒突破

中药配方颗粒业务取得突破性进展,两款产品成功备案。

投资建议与未来展望

公司核心竞争力与“三步走”战略

晨光生物作为植物提取物领域的龙头企业,拥有优势品种盈利水平稳定、规模化品种保持较高增速、储备品种前景良好的特点,并稳步推进“三步走”战略。公司技术领先行业,成本优势显著,赞比亚种植园的持续建设将进一步降低成本,复配业务持续培育潜力巨大。

财务预测与估值

预计公司2023-2025年EPS分别为1.02、1.30、1.65元,对应PE分别为15.5X、12.2X、9.6X。行业体量稳定扩容,景气度高,公司近年来利润增速稳定高于营收,盈利能力持续增强,业绩兼具确定性、成长性和延续性。

风险提示

主要风险包括原材料价格大幅波动、下游需求不及预期、产品出口受阻以及原材料采购和加工的季节性。

总结

晨光生物2023年上半年业绩表现稳健,营收和归母净利润均实现双位数增长,特别是子公司新疆晨光业绩亮眼。第二季度在叶黄素价格承压和棉籽业务占比影响下,公司通过费用控制有效提升了净利率,预示下半年盈利能力有望修复。公司主力产品如辣椒红色素、辣椒精持续扩大市场优势,叶黄素通过优化结构实现食品级销量大幅增长。同时,甜菊糖、水飞蓟素等营养药用类产品快速发展,保健食品和中药配方颗粒等新业务也取得显著进展,为公司长期增长注入新动力。鉴于公司在植物提取物领域的龙头地位、技术和成本优势以及“三步走”战略的稳步推进,预计未来将保持稳健高速增长,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用