中心思想

利润改善趋势明确,营收增长面临挑战

京东健康在2023年上半年展现出强劲的利润改善趋势,非IFRS净利润同比增长显著,且净利率高于市场预期,主要得益于毛利率的有效提升和利息收入的增长。然而,受2022年下半年高基数效应及防疫用品需求回落的影响,预计公司下半年营收增长将面临一定压力,导致全年营收预测被下调。

业务结构优化与科技赋能驱动长期发展

尽管短期营收承压,京东健康通过强化供应链优势、提升用户体验、扩大活跃用户规模,实现了商品收入的稳健增长。同时,服务收入增速首次超越商品收入,显示出平台服务能力的持续优化和生态系统的日益完善。公司积极布局医疗大模型“京医千询”和智能硬件,通过科技创新赋能普惠医疗和健康管理,为长期发展注入新动能。

主要内容

2023年上半年业绩概览

营收增长低于预期,利润表现超预期

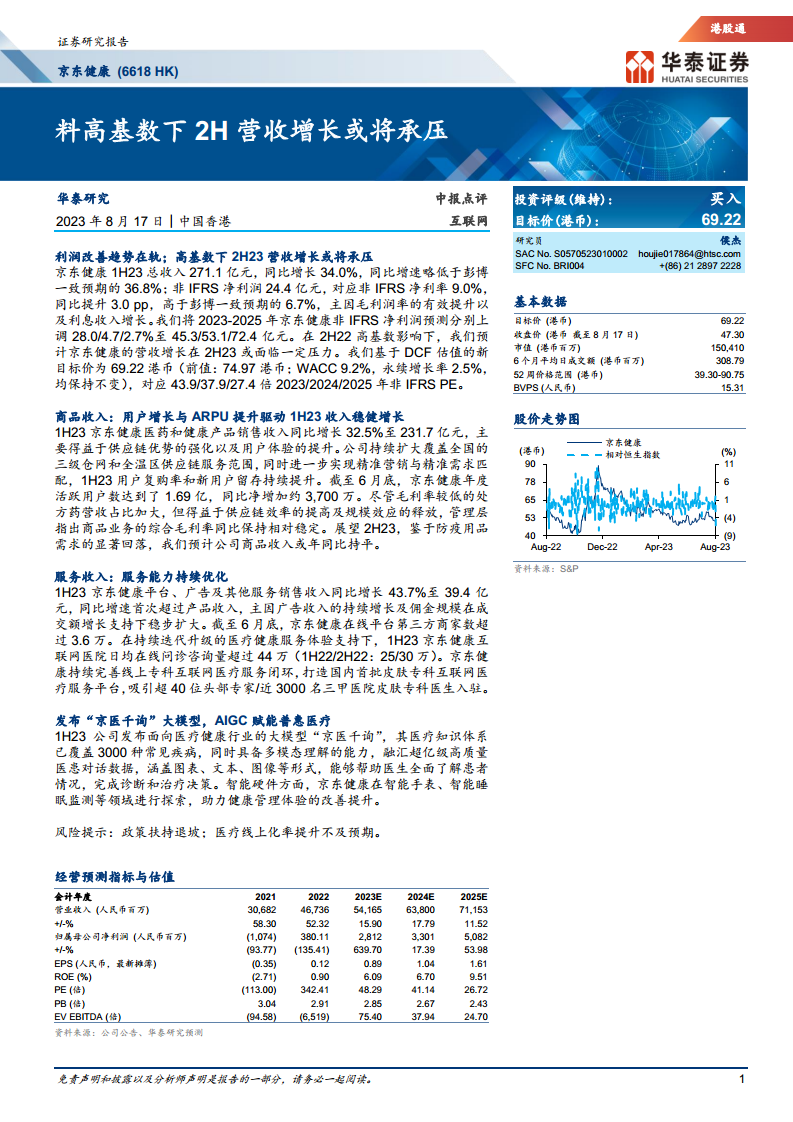

京东健康2023年上半年总收入达到人民币271.1亿元,同比增长34.0%,略低于彭博一致预期的36.8%。然而,非IFRS净利润表现亮眼,达到人民币24.4亿元,对应非IFRS净利率为9.0%,同比提升3.0个百分点,显著高于彭博一致预期的6.7%。这主要归因于公司毛利润率的有效提升以及利息收入的增长。

盈利能力显著提升

报告指出,公司非IFRS净利润预测在2023-2025年分别上调28.0%、4.7%和2.7%,至人民币45.3亿元、53.1亿元和72.4亿元。非IFRS净利率预测也相应上调至8.4%、8.3%和10.2%,反映出供应链优势深化对毛利率的稳健改善作用,以及美元加息背景下利息收入的走高。

收入结构与增长驱动

商品收入稳健增长,用户规模持续扩大

1H23京东健康医药和健康产品销售收入同比增长32.5%至人民币231.7亿元。这主要得益于公司持续强化供应链优势,扩大覆盖全国的三级仓网和全温区供应链服务范围,并实现精准营销与精准需求匹配。截至6月底,年度活跃用户数达到1.69亿,同比净增加约3,700万,用户复购率和新用户留存持续提升。尽管处方药营收占比加大导致毛利率较低,但供应链效率提升和规模效应释放使得商品业务综合毛利率保持相对稳定。展望2H23,受防疫用品需求显著回落影响,预计商品收入或年同比持平。

服务收入增速亮眼,平台生态日益完善

1H23京东健康平台、广告及其他服务销售收入同比增长43.7%至人民币39.4亿元,同比增速首次超过产品收入。这主要得益于广告收入的持续增长以及成交额增长支持下的佣金规模稳步扩大。截至6月底,京东健康在线平台第三方商家数超过3.6万家。在持续迭代升级的医疗健康服务体验支持下,1H23京东健康互联网医院日均在线问诊咨询量超过44万(1H22/2H22分别为25万/30万)。公司还持续完善线上专科互联网医疗服务闭环,打造了国内首批皮肤专科互联网医疗服务平台,吸引了超过40位头部专家和近3000名三甲医院皮肤专科医生入驻。

科技赋能与创新发展

大模型“京医千询”助力普惠医疗

公司在1H23发布了面向医疗健康行业的大模型“京医千询”。该模型具备覆盖3000种常见疾病的医疗知识体系,并拥有多模态理解能力,融汇了超亿级高质量医患对话数据(涵盖图表、文本、图像等形式),能够帮助医生全面了解患者情况,辅助诊断和治疗决策,从而赋能普惠医疗。

智能硬件探索健康管理

在智能硬件方面,京东健康积极探索智能手表、智能睡眠监测等领域,旨在通过技术创新改善和提升用户的健康管理体验。

盈利预测与估值调整

营收预测下调,净利润预测上调

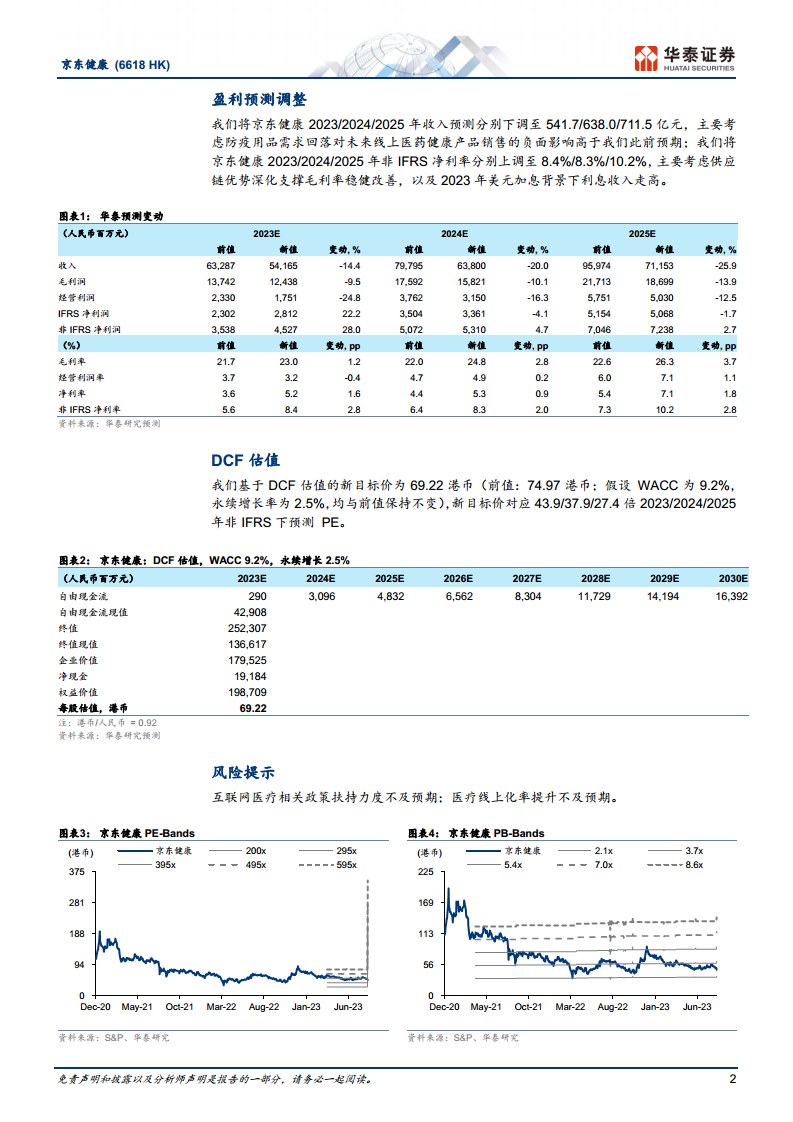

华泰研究将京东健康2023/2024/2025年收入预测分别下调至人民币541.7/638.0/711.5亿元,主要考虑到防疫用品需求回落对未来线上医药健康产品销售的负面影响高于此前预期。同时,将2023/2024/2025年非IFRS净利率分别上调至8.4%/8.3%/10.2%,主要基于供应链优势深化支撑毛利率稳健改善,以及2023年美元加息背景下利息收入走高。

目标价调整与估值分析

基于DCF估值模型,华泰研究将京东健康的新目标价设定为69.22港币(前值为74.97港币),WACC和永续增长率分别维持9.2%和2.5%不变。新目标价对应2023/2024/2025年非IFRS PE分别为43.9/37.9/27.4倍。

风险提示

报告提示了潜在风险,包括互联网医疗相关政策扶持力度不及预期,以及医疗线上化率提升不及预期。

总结

京东健康在2023年上半年实现了非IFRS净利润的显著增长和净利率的提升,显示出其在盈利能力方面的优化。尽管受高基数和防疫用品需求回落影响,下半年营收增长面临压力,导致全年营收预测被下调,但公司通过强化供应链、扩大用户规模、优化服务能力,实现了商品收入的稳健增长和服务收入的快速提升。同时,公司积极布局医疗大模型和智能硬件,以科技创新驱动长期发展。华泰研究维持“买入”评级,并基于DCF估值调整目标价至69.22港币,同时提示了政策和线上化率提升不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用