中心思想

业绩承压与增长动能转换

海康威视2023年第二季度业绩显示,公司收入同比增长3.1%,归母净利润同比增长1.5%,基本符合华泰研究预期。报告指出,公共事业业务(PBG)受地方财政影响持续承压,而创新业务则成为公司主要的增长引擎,整体实现17%的高速增长,其中机器人和汽车电子业务表现尤为突出,萤石网络业务也实现复苏。鉴于业务复苏的缓慢态势,华泰研究下调了公司2023-2025年的归母净利润预测至158/180/208亿元,并将目标价下调至43元人民币(原值51元),但基于公司行业龙头地位、有望率先受益于行业复苏以及AI大模型赋能业务的潜力,维持“买入”评级。

宏观经济影响与业务结构调整

报告强调了宏观经济因素对海康威视业务表现的显著影响,特别是地方财政状况对PBG业务的制约。同时,公司通过持续投入研发(1H23研发费用率达14.1%)和拓展创新业务,积极应对外部挑战,推动业务结构优化。企业业务(EBG)展现出较强韧性,受益于企业数字化转型需求。报告建议投资者密切关注固定资产投资、专项债发行等宏观经济指标的复苏迹象,以评估公司未来业绩走势。

主要内容

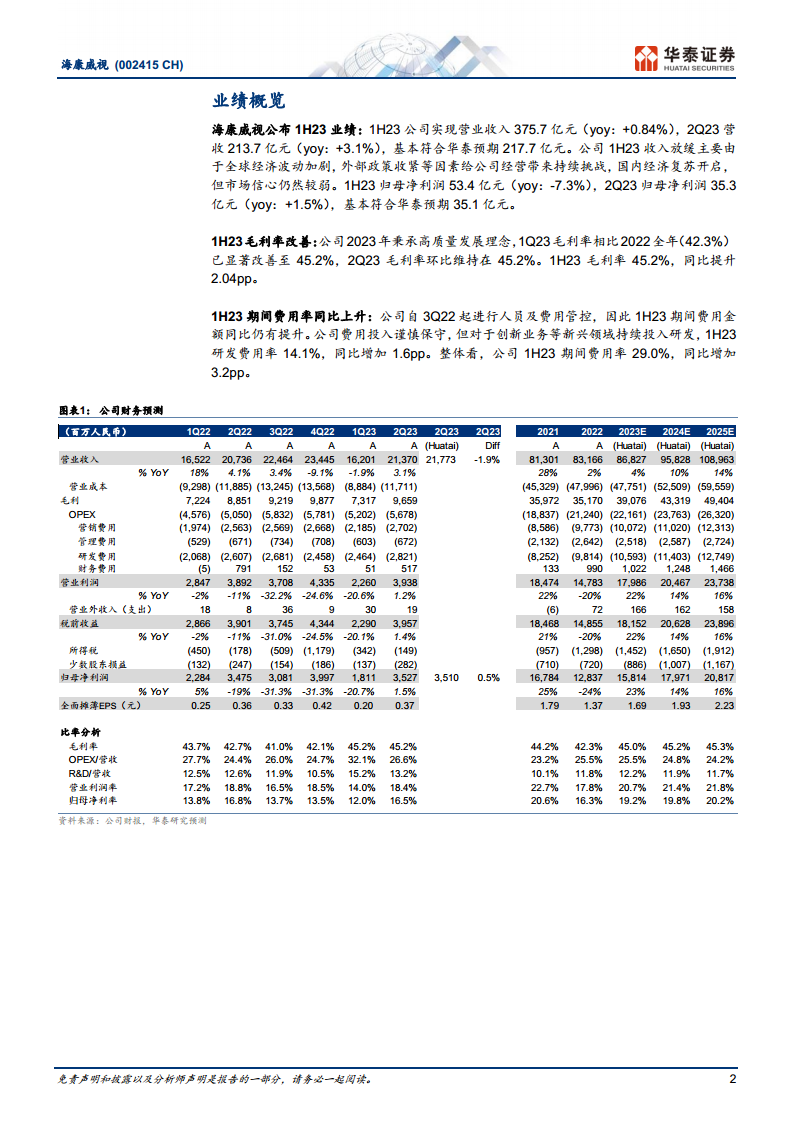

业绩概览

- 1H23/2Q23 财务表现

- 海康威视2023年上半年实现营业收入375.7亿元,同比增长0.84%;第二季度营业收入213.7亿元,同比增长3.1%,基本符合华泰研究217.7亿元的预期。

- 1H23归母净利润为53.4亿元,同比下降7.3%;2Q23归母净利润为35.3亿元,同比增长1.5%,基本符合华泰研究35.1亿元的预期。

- 收入放缓主要受全球经济波动加剧、外部政策收紧以及国内市场信心较弱等因素影响。

- 1H23 毛利率改善

- 公司秉承高质量发展理念,1Q23毛利率已从2022年全年的42.3%显著改善至45.2%。

- 2Q23毛利率环比维持在45.2%,使得1H23整体毛利率达到45.2%,同比提升2.04个百分点。

- 1H23 期间费用率同比上升

- 尽管公司自3Q22起进行人员及费用管控,但1H23期间费用金额同比仍有提升。

- 公司在创新业务等新兴领域持续投入研发,1H23研发费用率达到14.1%,同比增加1.6个百分点。

- 整体来看,1H23期间费用率为29.0%,同比增加3.2个百分点。

- 公司财务预测

- 华泰研究预测海康威视2023/2024/2025年营业收入分别为868.27亿元/958.28亿元/1089.63亿元,同比增长4.40%/10.37%/13.71%。

- 归属母公司净利润预测分别为158.14亿元/179.71亿元/208.17亿元,同比增长23.18%/13.64%/15.84%。

- 毛利率预计在2023-2025年维持在45.0%-45.3%之间。

分业务板块表现

PBG业务:短期继续承压,关注宏观指标

- 1H23 业绩表现

- 1H23 PBG业务营收62.7亿元,同比下降10.1%(对比1H22增速为-1.4%),主要受地方财政状况影响,项目进展较慢。

- 其中,公安和政府业务受影响较大,交通业务整体表现较好。

- 公司在业绩会上表示,已看到政府端商机正在启动,部分大型项目预计在2H23落地实施。

- 宏观政策影响与展望

- 2022年新增地方专项债发行大幅前置,导致1H23新增专项债发行进度慢于去年(前7个月完成新增额度约69%,低于去年同期的86%)。

- 华泰宏观团队和固收团队指出,今年三季度或将成为专项债发行高峰,8月以来发行速度明显加快,预计将对基建形成拉动。

- 报告建议投资者关注8月之后固定资产投资、社会融资总额、地方债发行等宏观数字的增速变化,以追踪PBG业务的复苏节奏。

- 预计2H23 PBG收入或将同比持平,对应2023年全年收入下降4.4%。

EBG业务:国内三大主业中最具韧性,看好企业数字化转型需求

- 1H23 业绩表现

- 1H23 EBG业务营收69.96亿元,同比增长2.4%(对比1H22增速为2.6%),成为国内三大主业中最具韧性的业务板块。

- 能源冶金、智慧建筑(产业园业务增长抵消地产业务下行)、工商企业、教育教学等行业均实现增长。

- 餐饮文旅等消费领域复苏较为明显,而金融、文体卫行业则面临压力。

- 增长动力与展望

- 企业降本增效、改善管理、提升运营的动力依然显著,公司持续推进百行百业数字化转型相关业务落地。

- 预计公司EBG业务在2023年同比增速将达到7%,继续保持韧性。

SMBG业务:市场波动明显,持续拓展渠道

- 1H23 业绩表现

- 1H23 SMBG业务营收57.5亿元,同比下降8.5%。

- SMBG市场受经济波动影响较为明显。

- 公司在1H23持续拓展和维护线上线下渠道,并继续丰富产品品类。

- 展望

- 预计公司SMBG业务在2H23E收入同比持平,对应2023年全年同比增速为-4.3%。

境外业务:海外市场分化,部分区域增长良好

- 1H23 业绩表现

- 1H23境外业务实现收入120.7亿元,同比增长3.03%。

- 其中境外主业实现收入99.1亿元,同比增长2.3%。

- 海外贸易环境继续分化,以美国为首的部分发达国家展业持续受到不利影响。

- 亚非拉国家和地区的业务表现主要与当地经济情况相关。

- 2Q23海外业务表现好于1Q23,其中拉美、亚洲、南欧、非洲等区域增长较好。

- 竞争优势与展望

- 公司在全球市场拥有广阔的营销网络,产品具备较强竞争力。

- 预计公司境外业务在2023年同比增速为5.0%。

创新业务:主要增长点,机器人与汽车电子高增,萤石复苏

- 1H23 业绩表现与展望

- 1H23创新业务实现收入81.9亿元,同比增长16.8%,增速有所放缓。

- 2Q23,萤石网络、海康存储等消费相关业务均有所恢复。

- 工业属性较强的业务,如机器人、汽车电子业务,仍保持强劲增长动力。

- 预计公司创新业务收入在2023年同比增长21.0%,对应2H23E收入同比增速为24.7%。

- 智能家居(萤石网络)

- 1H23实现收入21.8亿元,同比增长11.4%,收入实现复苏(1H22增速为4.7%)。

- 占总收入比重为5.8%。

- 海康机器人

- 1H23实现收入22.8亿元,同比增长29.0%。

- 占总收入比重为6.1%。

- 海康机器人分拆上市处于IPO审核过程中,23年7月已提交第二轮审核问询函回复。

- 其他创新业务

- 汽车电子: 1H23实现收入10.0亿元,同比增长21.6%,占总收入比重为2.7%。汽车电子利润率相对较低,公司将持续扩大业务规模以实现较好利润表现。

- 热成像: 1H23实现收入14.8亿元,同比增长8.4%,占总收入比重为3.9%。

- 存储业务: 1H23实现收入7.9亿元,同比增长8.9%,占总收入比重为2.1%。

- 其他创新业务(海康消防、海康睿影、海康慧影等): 1H23实现收入4.6亿元,同比增长23.9%,占总收入比重为1.2%。

财务比率与估值

- 现金流情况

- 报告提供了公司经营活动、投资活动和筹资活动产生的现金流量净额数据,显示了公司在不同会计年度的现金流状况。

- 毛利率和净利率

- 公司毛利率在2023年第二季度维持在45.2%,1H23毛利率同比提升2.04个百分点。

- 归母净利率在2Q23达到16.5%。

- 营业费用率和研发费用率

- 1H23研发费用率达到14.1%,同比增加1.6个百分点,显示公司持续在新兴领域进行研发投入。

- OPEX/营收在2Q23为26.6%。

- 应收账款及存货周转

- 报告提供了应收账款及应收账款周转天数、存货及存货周转天数的数据,反映了公司的营运效率。

- 估值分析

- 华泰研究将海康威视目标价下调至43元人民币,基于25.4倍2023年预测市盈率(可比公司平均为24.3倍2023年预测市盈率)。

- 考虑到公司作为行业龙头地位,有望在行业复苏中率先受益,并看好AI大模型能力全面赋能业务的潜力,维持“买入”评级。

- 可比公司估值表中列出了大华股份、千方科技、浪潮信息、商汤、C3.ai等公司的PE、PS及年初至今股价表现数据。

风险提示

- 海外市场政策和疫情风险: 若国内外政策风险及疫情加剧,将影响公司上游供应商供货以及下游客户资本开支,从而对公司产量和销量均带来影响。

- 部分智能化市场竞争激烈: 部分智能化细分领域玩家众多,竞争压力加大。

总结

海康威视2023年第二季度业绩显示,公司营收和归母净利润均实现小幅增长,但公共事业业务(PBG)受地方财政压力持续承压。与此同时,创新业务表现亮眼,成为公司主要的增长驱动力,其中机器人和汽车电子业务实现高速增长,智能家居业务也呈现复苏态势。企业业务(EBG)展现出较强韧性,受益于企业数字化转型需求。公司在毛利率方面有所改善,但期间费用率因研发投入增加而上升。

华泰研究基于对公司业务慢复苏的判断,下调了未来三年的盈利预测和目标价,但鉴于海康威视的行业龙头地位、在行业复苏中的领先优势以及AI大模型赋能业务的潜力,维持“买入”评级。报告建议投资者密切关注固定资产投资、专项债发行等宏观经济指标的复苏情况,以评估PBG业务的改善节奏。同时,海外市场政策和疫情风险以及部分智能化市场的激烈竞争仍是公司面临的主要风险。

微信扫一扫-立即使用

微信扫一扫-立即使用