中心思想

业绩强劲复苏与创新驱动

恒瑞医药在2023年上半年展现出强劲的业绩复苏态势,营业收入和归母净利润均实现显著增长,尤其第二季度增速加快。这一增长主要得益于公司创新药业务的突出表现,创新药收入贡献近半,凸显了其在产品结构优化和市场竞争力提升方面的成效。公司通过持续的研发投入和新药上市,成功抵消了仿制药集采带来的部分影响,实现了盈利能力的稳健提升。

国际化战略与技术平台建设

报告期内,恒瑞医药在创新研发和国际化方面取得了重要进展。多款1类新药和改良型新药获批上市,丰富了产品管线。同时,公司积极推进多项临床试验,并成功将EZH2项目和TSLP单抗等创新成果授权出海,有望带来可观的里程碑付款,标志着其国际化战略的深入推进。此外,公司持续建设PROTAC、ADC、双/多抗等先进技术平台,为未来创新药的持续产出和全球竞争力奠定了坚实基础。

主要内容

2023年半年报业绩概览

恒瑞医药于2023年上半年实现了营业收入111.7亿元,同比增长9.19%。归属于上市公司股东的净利润为23.1亿元,同比增长8.9%;扣除非经常性损益后归属于上市公司股东的净利润为22.4亿元,同比增长11.7%。

从单季度表现来看,2023年第二季度营业收入达到56.8亿元,同比增长19.5%;归属于上市公司股东的净利润为10.7亿元,同比增长21.2%;扣除非经常性损益后归属于上市公司股东的净利润为10.2亿元,同比增长23.5%。数据显示,公司业绩增速在第二季度显著加快,显示出强劲的复苏势头。

创新药收入增长与盈利能力分析

2023年上半年,公司业绩增速持续加快,主要驱动力来源于创新药临床价值的凸显和收入增长。报告期内,创新药收入(含税)达到49.62亿元,成为公司营收的重要支柱。相比之下,仿制药收入同比基本持平,但手术麻醉、造影等产品以及新上市仿制药的销售同比增长较为明显。

在盈利能力方面,公司表现稳定。上半年毛利率为84.2%,同比提升0.7个百分点;净利率为20.5%,同比提升0.3个百分点。费用率管控良好,研发费用率为20.9%,同比下降0.5个百分点;销售费用率为32.9%,同比上升1个百分点;管理费用率为9.7%,同比上升0.1个百分点。整体来看,公司在收入增长的同时,保持了较高的盈利水平和良好的费用控制。

新药研发进展与国际化布局

报告期内,恒瑞医药在创新药研发方面取得了丰硕成果,并积极推进国际化战略。

新药获批上市

公司有3款1类创新药获批上市,包括阿得贝利单抗、磷酸瑞格列汀和奥特康唑。此外,改良型新药盐酸右美托咪定鼻喷雾剂也获批上市。

联合用药方案获批

多项联合用药方案获得批准,包括卡瑞利珠单抗和阿帕替尼联用一线治疗晚期肝癌、马来酸吡咯替尼片联合曲妥珠单抗加多西他赛一线治疗HER2阳性复发/转移性乳腺癌,以及羟乙磺酸达尔西利联合来曲唑或阿那曲唑一线治疗HR+、HER2-局部复发或晚期转移性乳腺癌。

临床试验进展

公司有6项上市申请获得NMPA受理,6项临床试验推进至Ⅲ期,17项临床试验推进至Ⅱ期,18项临床试验推进至Ⅰ期,显示出强大的研发管线储备。

国际化授权出海

在国际化方面,EZH2项目和TSLP单抗项目成功授权出海,交易总额分别有望超过7亿美元和10亿美元,标志着公司创新成果的国际认可和商业化潜力。

先进技术平台构建与未来管线

恒瑞医药致力于建设具有自主知识产权和国际一流水平的新技术平台,包括PROTAC、分子胶、ADC(抗体偶联药物)、双/多抗以及AI分子设计等。

ADC药物进展

公司已有8个新型、具有差异化的ADC分子获批临床,其中抗HER2 ADC产品SHR-A1811已进入临床Ⅲ期阶段。

PROTAC分子进展

目前有2个PROTAC分子已处于临床阶段。

双/多抗药物进展

PD-L1/TGFβ双抗SHR1701正在快速推进多项临床Ⅲ期试验。新一代TIGIT/PVRIG融合蛋白已顺利开展临床研究。此外,公司还有10多个FIC(First-in-Class)/BIC(Best-in-Class)双/多抗在研,展现了其在生物大分子领域的深厚积累。

盈利预测与投资建议

根据分析师预测,恒瑞医药2023年至2025年的归母净利润分别为46.5亿元、55亿元和67.1亿元,对应的市盈率(PE)分别为55倍、46倍和38倍。

鉴于公司创新药占比不断提升,创新升级加速,以及创新药国际化即将迎来质变,分析师认为恒瑞医药仍然是国内创新药投资的首选,因此维持“买入”评级。

风险提示

投资者需关注以下风险:仿制药集中采购降价可能对公司业绩造成影响;药品研发进度可能不达预期,影响新药上市和收入增长;以及国际化合作中的里程碑付款金额存在不确定性。

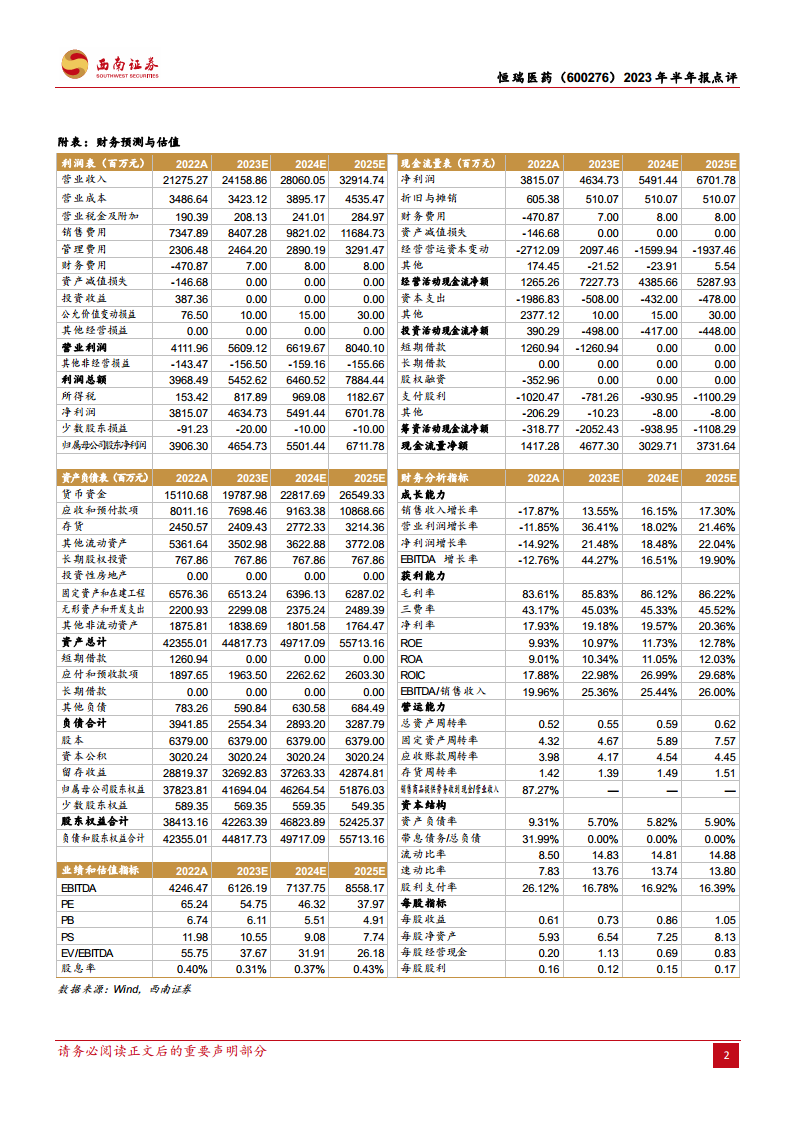

财务预测与估值指标

营业收入与净利润

公司营业收入预计从2022年的212.75亿元增长至2025年的329.15亿元,年复合增长率显著。归属母公司净利润预计从2022年的39.06亿元增长至2025年的67.12亿元,年复合增长率同样强劲,其中2023年预计增长19.16%,2024年增长18.19%,2025年增长22.00%。

盈利能力指标

毛利率预计将从2022年的83.61%提升至2025年的86.22%。净利率预计从2022年的17.93%提升至2025年的20.36%。净资产收益率(ROE)预计从2022年的9.93%稳步提升至2025年的12.78%。总资产收益率(ROA)预计从2022年的9.01%提升至2025年的12.03%。

营运能力与资本结构

总资产周转率预计从2022年的0.52提升至2025年的0.62。资产负债率预计将保持在较低水平,从2022年的9.31%下降至2025年的5.90%,显示公司财务结构稳健。流动比率和速动比率均保持在较高水平,显示公司短期偿债能力强劲。

估值指标

市盈率(PE)预计从2022年的65.24倍下降至2025年的37.97倍,显示随着盈利增长,估值更趋合理。市净率(PB)预计从2022年的6.74倍下降至2025年的4.91倍。每股收益(EPS)预计从2022年的0.61元增长至2025年的1.05元。

总结

恒瑞医药2023年半年报显示,公司业绩已重回上升通道,主要得益于创新药业务的强劲增长和盈利能力的稳健提升。公司在报告期内成功推动多款1类新药和改良型新药上市,并积极拓展国际市场,通过授权出海项目实现了创新成果的全球化布局。同时,恒瑞医药持续投入建设先进技术平台,为未来创新药管线的持续丰富和全球竞争力奠定了坚实基础。尽管面临仿制药集采和研发进度不确定性等风险,但凭借其强大的创新能力和国际化战略,公司未来发展前景广阔。分析师维持“买入”评级,并预计未来几年公司归母净利润将持续增长,估值将更趋合理。

微信扫一扫-立即使用

微信扫一扫-立即使用