中心思想

业绩强劲增长与研发管线拓展

特宝生物在2023年上半年实现了显著的财务增长,营收和净利润均大幅提升,显示出公司核心业务的强劲发展势头。同时,公司在乙肝临床治愈领域持续推进多项研发管线,包括长效干扰素确证性临床试验的顺利进展以及与外部机构合作开发新药,为未来增长奠定基础。

新产品上市驱动未来增长

长效升白药拓培非格司亭注射液的获批上市,标志着公司产品线的重大突破,并有望成为新的业绩增长点。该产品已与复星医药达成独家推广合作,预计将带来可观的首付款和里程碑款项,进一步增强公司的市场竞争力。

主要内容

2023年中报业绩概览

- 营收与利润双增长: 报告期内,公司实现营收9.04亿元,同比增长26.40%;归母净利润2.02亿元,同比增长51.27%;扣非归母净利润2.33亿元,同比增长54.36%。

- 市场表现: 截至2023年8月18日,公司总市值138.07亿元,股价33.94元。

乙肝临床治愈管线进展

- 长效干扰素派格宾: 首个以乙肝表面抗原清除(临床治愈)为主要疗效指标的确证性临床试验已于2023年5月完成全部患者用药,目前正按计划进行停药后24周随访观察。

- 联合治疗探索: 公司积极探索不同机制药物的联合及更优治疗方案,与爱科百发合作的乙肝新药AK0706已顺利进入临床研究。

- 小核酸药物布局: 与Aligos Therapeutics, Inc.开展合作研发项目,未来有望开发小核酸药物,进一步拓展乙肝治疗研发管线。

长效制剂新突破与未来增量

- 长效升白药拓培非格司亭上市: 公司长效升白药拓培非格司亭注射液于2023年6月30日获批上市,用于肿瘤患者化疗后的中性粒细胞缺乏。

- 商业化合作: 已授予复星医药拓培非格司亭在中国大陆地区的独家推广及销售权利,公司将获得不低于7300万元人民币的首付款和里程碑款项(其中首付款3000万元已支付)。

- 其他长效制剂进展: Y型聚乙二醇重组人生长激素(YPEG-GH)已完成Ⅲ期临床研究;Y型聚乙二醇重组人促红素(YPEG-EPO)已完成Ⅱ期临床研究,正准备Ⅲ期临床研究申请。

投资建议与财务预测

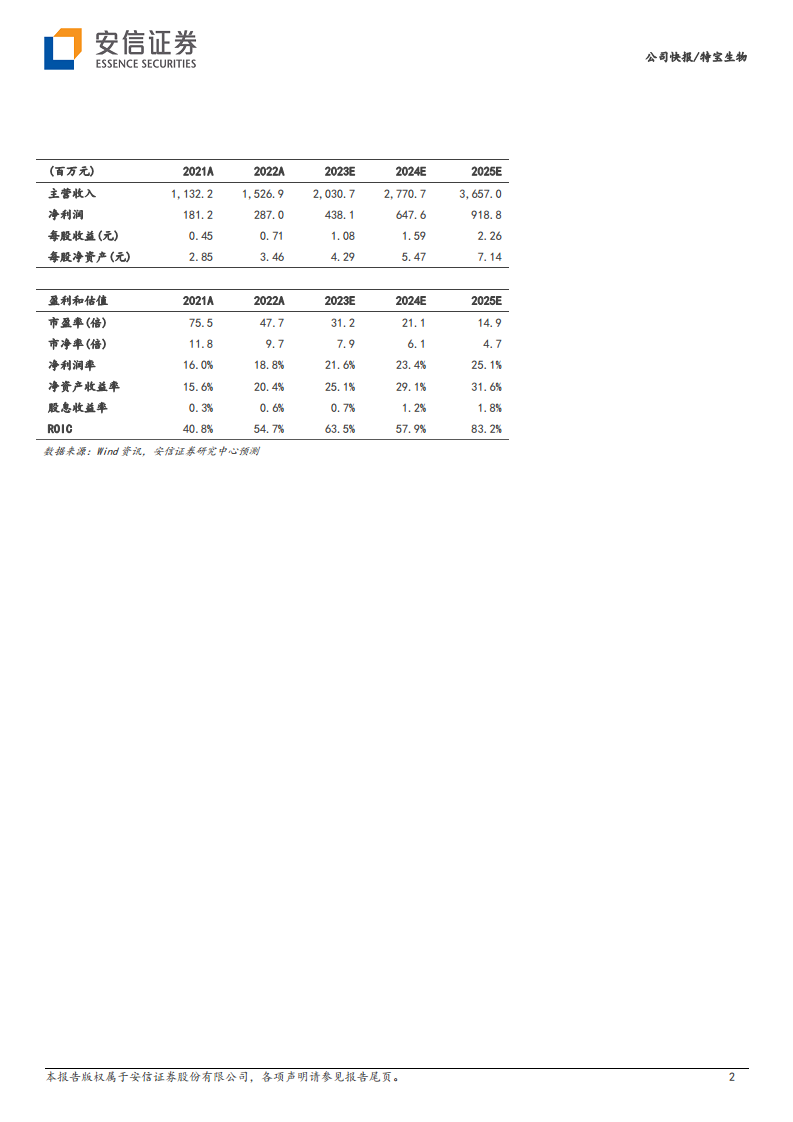

- 业绩预测: 预计公司2023-2025年收入增速分别为33.0%、36.4%、32.0%;净利润增速分别为52.6%、47.8%、41.9%。

- 每股收益与估值: 对应2023-2025年EPS分别为1.08元、1.59元、2.26元;对应PE分别为31.2倍、21.1倍、14.9倍。

- 目标价与评级: 给予公司2023年PE 45倍估值水平,对应6个月目标价为48.46元/股,维持“买入-A”投资评级。

主要风险提示

- 长效干扰素放量不及预期的风险。

- 集采政策变化的风险。

- 临床试验不及预期的风险。

总结

特宝生物在2023年上半年展现出强劲的财务增长,营收和净利润同比增幅均超过26%和51%。公司在核心的乙肝临床治愈领域持续推进研发,长效干扰素派格宾的临床试验进展顺利,并积极通过合作拓展新药管线。此外,长效升白药拓培非格司亭的成功上市及其与复星医药的商业化合作,预计将为公司带来新的业绩增长点。基于对公司未来收入和净利润的乐观预测,分析师维持“买入-A”的投资评级,并设定了48.46元/股的6个月目标价,但同时提示了长效干扰素放量、集采政策及临床试验等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用