中心思想

特检业务驱动业绩复苏与结构优化

康圣环球在2023年上半年面临新冠检测收入大幅下滑的挑战,但其核心的ICL特检业务展现出强劲的恢复性增长,有效抵消了疫情影响。非新冠业务收入同比增长9.2%,其中特检收入增长11.44%,成为公司业绩复苏的主要驱动力。这种业务结构的优化,使得公司毛利率显著提升,反映出其在专业化诊断领域的深耕和市场竞争力。

战略性投入奠定长期增长基础

尽管公司在2023年上半年净利润有所下降,但这主要是由于其积极推进扩张计划,加大在实验室建设、渠道拓展和研发创新方面的投入。这些战略性投入旨在完善“6+3”特检版图,加速新专科项目的市场渗透,并推动特检试剂业务的高速增长。虽然短期内增加了运营成本,但这些投资被视为巩固公司行业领先地位、抢占蓝海市场并实现未来可持续高速发展的关键基础。

主要内容

常规诊断稳健恢复,特检驱动下毛利率持续提升

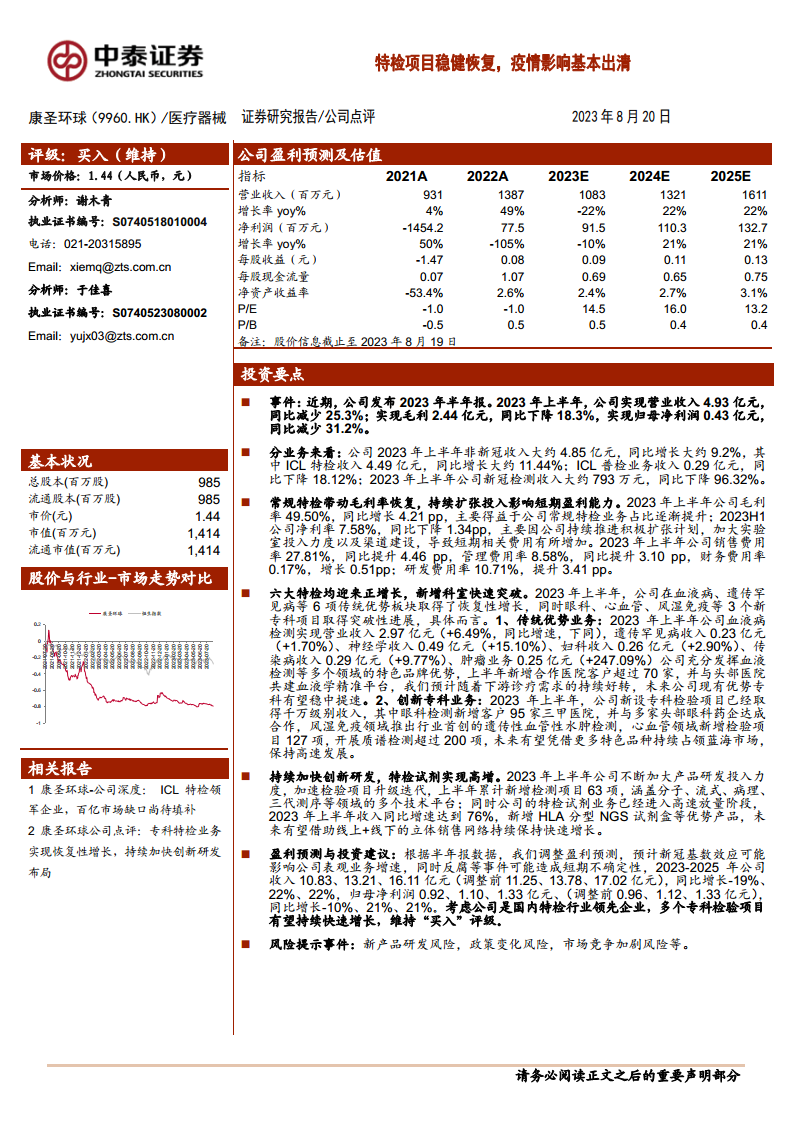

- 2023年上半年业绩概览

康圣环球在2023年上半年实现营业收入4.93亿元,同比减少25.3%;毛利2.44亿元,同比下降18.3%;归母净利润0.43亿元,同比减少31.2%。这些数据反映了新冠检测业务的显著退出对整体营收和利润的短期影响。

- 业务结构调整与非新冠业务增长

公司业务结构发生显著变化,非新冠收入约为4.85亿元,同比增长9.2%,显示出核心业务的韧性。其中,ICL特检收入达到4.49亿元,同比增长11.44%,是主要的增长引擎。ICL普检业务收入为0.29亿元,同比下降18.12%。与此同时,新冠检测收入大幅下降96.32%至793万元,基本出清了疫情带来的短期波动。

- 盈利能力与费用投入

2023年上半年,公司毛利率提升至49.50%,同比增长4.21个百分点,主要得益于常规特检业务占比的提升。然而,净利率下降至7.58%,同比下降1.34个百分点。这主要是由于公司持续推进积极扩张计划,加大实验室投入力度以及渠道建设,导致销售费用率(27.81%,同比提升4.46 pp)、管理费用率(8.58%,同比提升3.10 pp)、财务费用率(0.17%,增长0.51 pp)和研发费用率(10.71%,提升3.41 pp)均有所增加。

6+3特检版图布局完备,试剂产品表现优异

- 传统优势特检业务稳健增长

公司在血液病、遗传罕见病、神经学、妇科、传染病和肿瘤等六大传统优势板块均取得了恢复性增长。其中,血液病检测实现营业收入2.97亿元(+6.49%),肿瘤业务收入0.25亿元,同比增速高达247.09%。上半年,公司新增合作医院客户超过70家,并与头部医院共建血液学精准平台,预计随着下游诊疗需求的持续好转,现有优势专科将稳中提速。

- 创新专科业务取得突破

眼科、心血管、风湿免疫等三个新专科项目取得了突破性进展,并已实现千万级别收入。眼科检测新增95家三甲医院客户,并与多家头部眼科药企达成合作。风湿免疫领域推出了行业首创的遗传性血管性水肿检测。心血管领域新增检验项目127项,开展质谱检测超过200项,有望凭借更多特色品种持续占领蓝海市场,保持高速发展。

- 研发投入与试剂业务高速增长

公司持续加大产品研发投入力度,加速检验项目升级迭代。上半年累计新增检测项目63项,涵盖分子、流式、病理、三代测序等多个技术平台。同时,公司的特检试剂业务已进入高速放量阶段,2023年上半年收入同比增速达到76%,新增HLA分型NGS试剂盒等优势产品,未来有望借助线上+线下的立体销售网络持续保持快速增长。

风险提示

- 新项目研发风险

ICL行业对技术创新和检验项目研发能力要求较高,研发周期较长,存在因技术路线偏差、投入成本过高或研发进程缓慢而导致研发失败的风险。

- 政策变化风险

当前ICL行业缺乏正式监管政策,在持续深入的医改背景下,未来可能的政策变化或将对行业和公司带来负面影响,从而产生业绩波动。

- 市场竞争加剧风险

公司主要业务为ICL特检,近年来国内众多第三方实验室正持续发力特检领域,未来市场竞争可能进一步加剧。

总结

康圣环球在2023年上半年成功应对了新冠检测业务的急剧萎缩,通过其核心ICL特检业务的强劲复苏实现了业绩的结构性优化。尽管短期内为战略扩张而增加的投入导致净利润承压,但这些投资正加速公司在“6+3”特检版图的布局,推动传统优势专科稳健增长,并使创新专科业务取得突破性进展。同时,公司在研发和特检试剂业务上的高速增长,进一步巩固了其在特检行业的领先地位。展望未来,随着下游诊疗需求的持续好转和公司战略布局的逐步兑现,康圣环球有望实现持续快速增长,但仍需关注新产品研发、政策变化及市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用