中心思想

业绩稳健增长与产品结构优化驱动

爱康医疗在2023年上半年展现出稳健的收入增长,尽管归母净利润增速受2022年同期高基数影响,但公司通过优化产品结构,特别是3D打印和定制化产品占比的提升,有效改善了毛利率。展望下半年及未来,随着疫情低基数效应的消退和产品组合的持续优化,公司预计将实现收入和利润的强劲增长,并有望在关节集采续标中实现量价齐升。

关节业务强劲驱动与创新管线布局

关节业务,尤其是膝关节、标外产品(如翻修和单髁)以及海外市场的显著增长,成为公司业绩的核心驱动力。同时,爱康医疗积极布局创新研发,通过ICOS定制化平台、智能设备(如髋关节导航和机器人系统)以及骨生物材料(如3D打印人工椎体和生物人工骨)的持续投入和新品推出,为公司构建了长期的竞争优势和增长潜力。

主要内容

2023年中期业绩回顾与展望

1H23 财务表现与影响因素分析

爱康医疗于2023年8月22日公告了其上半年业绩,实现收入6.5亿元人民币,同比增长22.1%。归属于母公司净利润为1.33亿元人民币,同比增长5.2%。净利润增速低于收入增速,主要原因在于2022年上半年存在较高基数效应:1)收入端,2022年第一季度医院手术量激增,叠加第二季度关节集采执行后的换量效应,推高了同期收入;2)利润端,2022年第一季度为关节集采前的基数,利润率显著更高。尽管如此,公司在1H23的毛利率达到61.9%,相比2022年全年的60.5%有所提升,这主要得益于产品结构的优化,特别是3D打印等定制化产品占比的上升。

2H23 业绩展望与全年增长预期

展望2023年下半年,华泰研究团队看好公司在疫情低基数效应下表观增速将环比大幅提升。结合产品结构的持续优化,预计全年有望实现收入和利润30%的同比增长。这一乐观预期也考虑了后续关节集采续标可能带来的量价齐升逻辑。

投资评级与目标价

基于对公司未来业绩的积极预测,华泰研究维持爱康医疗“买入”的投资评级,并给予目标价9.09港币。该目标价是基于对公司2023年34倍PE的估值(考虑到公司集采风险及影响基本出清,较其A股同业Wind一致预测PE31倍均值给予溢价)。预计公司2023-2025年归母EPS分别为0.24/0.32/0.41元人民币。

风险提示

报告中提示了主要风险,包括关节续标或其他产品集采降价风险,以及新品上市/推广相关的风险。

关节板块:膝关节领衔,标外与海外市场表现亮眼

髋膝关节收入分析与增长驱动

2023年上半年,爱康医疗的髋关节和膝关节产品分别实现收入3.4亿元和2.1亿元人民币,同比增速分别为4.2%和64.7%,合计同比增长21.2%。膝关节增速显著高于髋关节,主要原因有二:1)公司膝关节产品代际偏新,具有显著的竞品替代和进口替代空间;2)髋关节在价格优势方面不明显,且上半年陶瓷产品曾出现短暂供货紧张。

2023年关节业务展望

展望2023年全年,华泰研究看好关节收入仍有望冲击30%的同比增长。主要驱动因素包括:1)2023年上半年初次关节销量同比增长33.3%,为全年奠定了高增长基础;2)标外产品持续实现进口替代,其中翻修产品收入同比增长超过60%,单髁产品收入达到3378万元,预计这些产品增速将持续强劲;3)公司积极开拓海外市场,销售表现可观。

2024年及未来市场份额目标

展望2024年,考虑到关节集采续标后院内报量有望提升,且续标价格压力预计偏小,公司关节业务未来有望达成30%的稳态市场占有率目标。

脊柱与创伤板块:3D打印为核心,稳步发展

脊柱与创伤业务整体表现

2023年上半年,公司脊柱和创伤板块合计贡献收入5020万元人民币,同比增长10.8%。华泰研究预计未来三年该板块收入将企稳增长。

创伤领域发展

在创伤领域,理贝尔产品预计在2023年重新续标,有望实现稳步起量。据估测,2023年上半年创伤业务贡献收入仅为1000万+元人民币。

脊柱领域发展与目标

脊柱领域的主要产品是3D打印椎间融合器,其在2023年上半年实现收入同比增长39.5%。集采相关脊柱品种的收入占比较低。华泰研究看好脊柱板块在2023年整体冲击1亿元人民币的销售收入,并有望在五年内将市场占有率提升至5%。

ICOS定制化平台与研发管线:创新驱动未来增长

ICOS定制化平台贡献

公司定制化平台(ICOS)在2023年上半年实现销售额2778万元人民币,同比增长31.5%。预计全年将维持高增长态势,显示出定制化产品在市场中的强劲需求和公司的技术优势。

智能设备研发进展

在智能设备方面,公司于2022年底获得了髋关节导航系统的注册证,并计划在2023年在20多家大型三甲医院进行投放。此外,公司指引髋/膝关节机器人系统注册证有望在2023年底至2024年中陆续获批,这将进一步提升公司在骨科手术智能化领域的竞争力。

骨生物材料产品布局

在骨生物材料领域,公司已成功上市3D打印人工椎体TITAN。SBG多孔生物人工骨预计在2023年第四季度上市。同时,公司还在同步布局多款骨粉产品,以丰富其骨科生物材料产品线,满足临床多样化需求。

财务数据与估值分析

历史与预测财务数据

根据华泰研究的预测,爱康医疗的营业收入将从2021年的7.61亿元人民币增长至2025年的23.10亿元人民币,年复合增长率显著。归属于母公司净利润预计从2021年的0.93亿元人民币增长至2025年的4.60亿元人民币。EPS也呈现逐年上升趋势,从2021年的0.08元人民币增至2025年的0.41元人民币。

| 会计年度 |

营业收入 (人民币百万) |

同比增长 (%) |

归属母公司净利润 (人民币百万) |

同比增长 (%) |

EPS (人民币) |

| 2021 |

761.44 |

(26.46) |

92.62 |

(70.50) |

0.08 |

| 2022 |

1,052 |

38.17 |

204.77 |

121.09 |

0.18 |

| 2023E |

1,374 |

30.64 |

269.76 |

31.73 |

0.24 |

| 2024E |

1,788 |

30.07 |

353.22 |

30.94 |

0.32 |

| 2025E |

2,310 |

29.22 |

459.50 |

30.09 |

0.41 |

盈利能力分析

公司的毛利率在2021年为65.56%,2022年为60.49%,2023年上半年为61.9%,预计未来将保持在60%以上,显示出较强的产品定价能力和成本控制能力。净利润率也从2021年的12.16%提升至2022年的19.46%,预计未来将维持在19%以上。ROE(净资产收益率)和ROA(总资产收益率)也呈现稳步上升趋势,表明公司资本利用效率和资产盈利能力持续增强。

| 会计年度 |

毛利润率 (%) |

EBITDA (%) |

净利润率 (%) |

ROE (%) |

ROA (%) |

| 2021 |

65.56 |

20.88 |

12.16 |

4.55 |

3.61 |

| 2022 |

60.49 |

27.79 |

19.46 |

9.58 |

7.61 |

| 2023E |

60.60 |

27.60 |

19.63 |

11.33 |

9.05 |

| 2024E |

60.67 |

27.65 |

19.76 |

13.13 |

10.27 |

| 2025E |

60.71 |

27.77 |

19.89 |

14.89 |

11.44 |

偿债能力与营运能力

公司的流动比率和速动比率均保持在健康水平,显示出良好的短期偿债能力。总资产周转率预计将从2021年的0.30次提升至2025年的0.57次,表明资产利用效率逐步提高。应收账款周转天数从2021年的212.84天缩短至2022年的157.00天,预计未来将进一步优化,反映公司回款效率的提升。

| 会计年度 |

流动比率 (倍) |

速动比率 (倍) |

总资产周转率 (次) |

应收账款周转天数 (天) |

存货周转天数 (天) |

现金转换周期 (天) |

| 2021 |

3.95 |

3.09 |

0.30 |

212.84 |

537.96 |

207.67 |

| 2022 |

4.73 |

3.81 |

0.39 |

157.00 |

357.48 |

156.28 |

| 2023E |

4.18 |

3.25 |

0.46 |

144.18 |

312.47 |

144.55 |

| 2024E |

3.83 |

2.88 |

0.52 |

138.86 |

316.40 |

138.21 |

| 2025E |

3.55 |

2.59 |

0.57 |

139.25 |

317.20 |

138.61 |

估值指标与可比公司分析

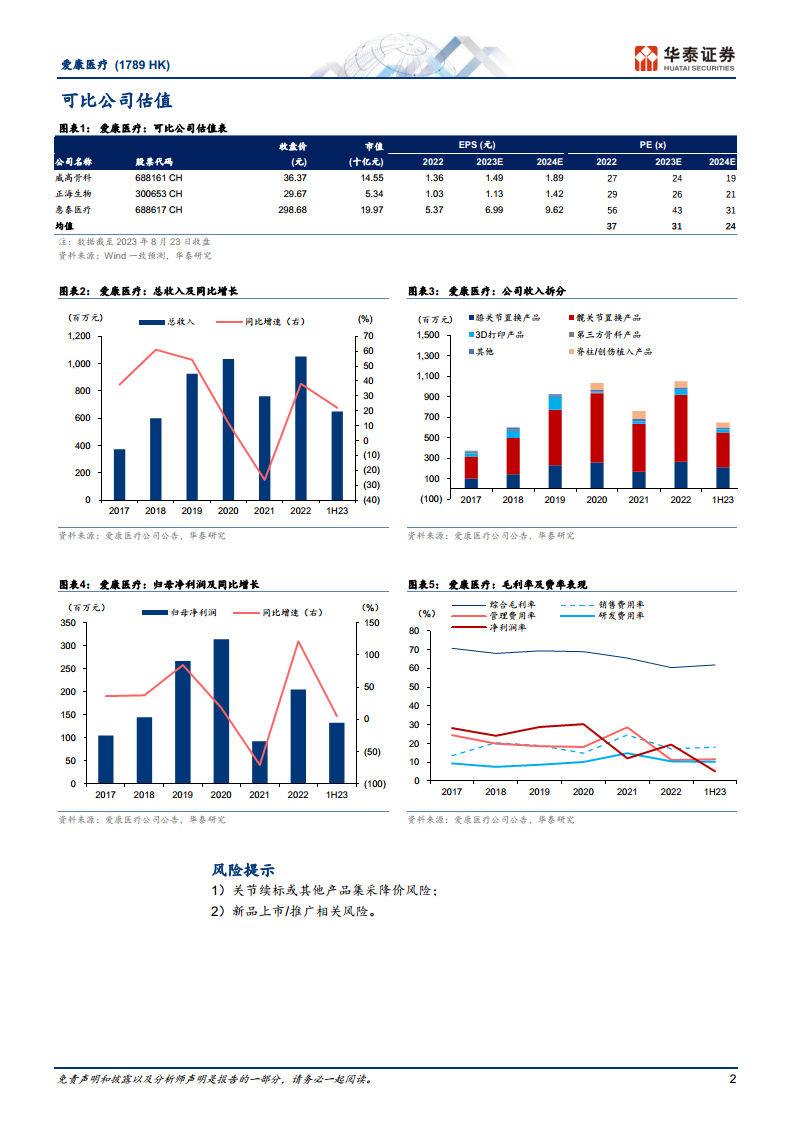

爱康医疗的PE估值预计将从2022年的28.52倍下降至2025年的12.77倍,显示出随着盈利增长,估值吸引力逐步提升。报告中提及,给予爱康医疗2023年34倍PE的估值,较A股同业(如威高骨科、正海生物、惠泰医疗)的2023年平均PE(31倍)存在溢价,这反映了市场对爱康医疗在集采风险出清后,其产品结构优化和创新能力带来的增长潜力的认可。

| 会计年度 |

PE (倍) |

PB (倍) |

EV/EBITDA (倍) |

| 2021 |

63.06 |

2.88 |

34.86 |

| 2022 |

28.52 |

2.60 |

18.38 |

| 2023E |

21.76 |

2.33 |

14.06 |

| 2024E |

16.62 |

2.05 |

10.73 |

| 2025E |

12.77 |

1.77 |

8.22 |

总结

爱康医疗在2023年上半年实现了稳健的收入增长,并通过产品结构优化(特别是3D打印和定制化产品)有效提升了毛利率。尽管短期内净利润增速受高基数影响,但公司在关节业务(尤其是膝关节、标外和海外市场)表现强劲,并积极布局脊柱3D打印、ICOS定制化平台、智能设备和骨生物材料等创新领域,为未来增长奠定了坚实基础。华泰研究维持“买入”评级,并基于对公司集采风险出清后增长潜力的认可,给予9.09港币的目标价。公司预计全年收入和利润将实现30%的同比增长,未来盈利能力和市场份额有望持续提升,但仍需关注集采降价和新品推广等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用