中心思想

业绩显著增长与盈利能力提升

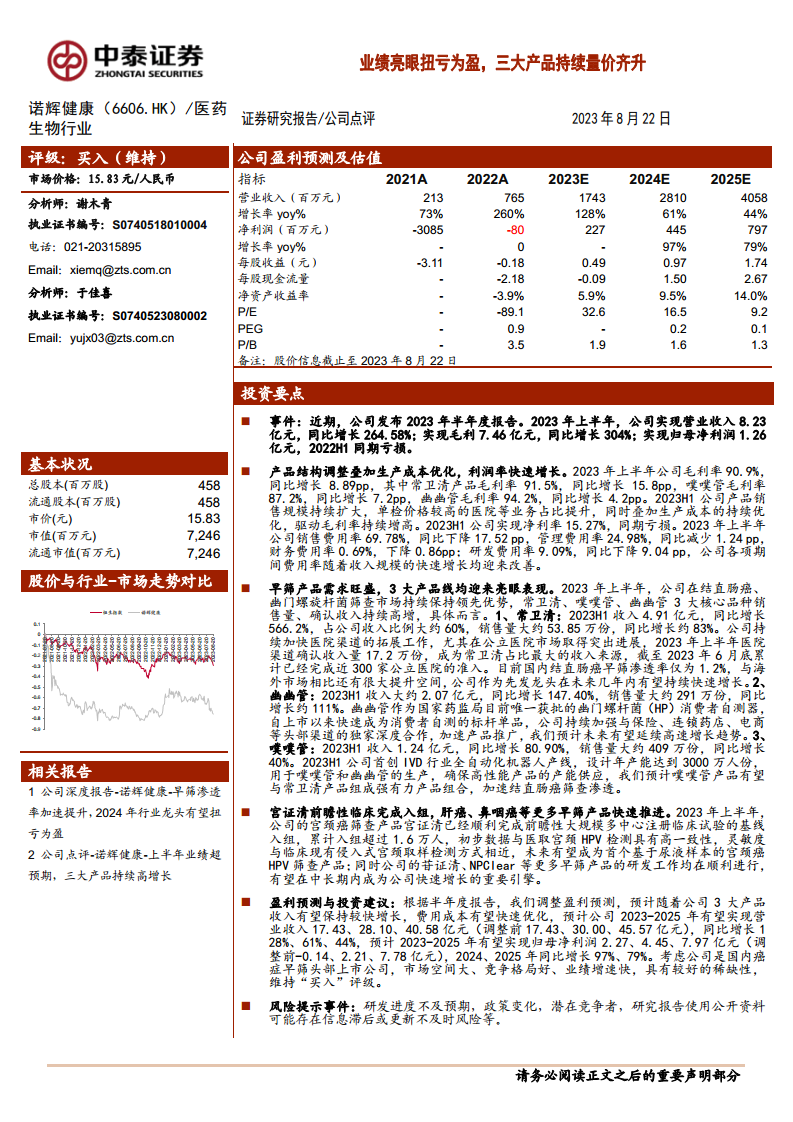

诺辉健康在2023年上半年实现了显著的业绩增长,营业收入同比大幅增长264.58%至8.23亿元,并首次实现归母净利润1.26亿元,成功扭亏为盈。这一突破性表现主要得益于产品结构的优化、生产成本的有效控制以及核心产品销售规模的持续扩大,共同驱动了毛利率和净利率的快速提升,各项期间费用率也随收入规模增长而得到改善。

核心产品驱动与未来增长潜力

公司三大核心早筛产品——常卫清、幽幽管和噗噗管——均表现亮眼,销售量和确认收入持续高增长,巩固了公司在结直肠癌和幽门螺旋杆菌筛查市场的领先地位。同时,宫颈癌筛查产品宫证清的临床试验进展顺利,以及肝癌、鼻咽癌等更多早筛产品的研发快速推进,预示着公司未来增长的强大引擎和广阔的市场潜力。鉴于其市场空间大、竞争格局好、业绩增速快等优势,公司维持“买入”评级。

主要内容

上半年首次扭亏为盈,多因素驱动利润水平快速提升

财务表现实现历史性突破

2023年上半年,诺辉健康实现了营业收入8.23亿元,同比大幅增长264.58%。同期,公司毛利达到7.46亿元,同比增长304%。更值得关注的是,公司成功实现归母净利润1.26亿元,相较于2022年同期亏损,标志着公司首次实现半年度盈利,财务状况实现历史性扭转。

盈利能力与费用效率显著优化

公司盈利能力显著增强,2023年上半年毛利率达到90.9%,同比提升8.89个百分点。其中,常卫清产品毛利率高达91.5%(同比增长15.8个百分点),噗噗管毛利率87.2%(同比增长7.2个百分点),幽幽管毛利率94.2%(同比增长4.2个百分点)。毛利率的提升主要归因于产品销售规模的扩大、单检价格较高的医院等业务占比提升以及生产成本的持续优化。同时,公司净利率达到15.27%,成功扭转同期亏损局面。各项期间费用率也随着收入规模的快速增长而得到改善,销售费用率同比下降17.52个百分点至69.78%,管理费用率同比减少1.24个百分点至24.98%,财务费用率下降0.86个百分点至0.69%,研发费用率同比下降9.04个百分点至9.09%。

肠癌、HP早筛品量价齐升,宫颈癌等多临床进展顺利

核心早筛产品市场表现强劲

公司在结直肠癌和幽门螺旋杆菌筛查市场持续保持领先优势,三大核心产品均表现亮眼:

- 常卫清:2023年上半年收入达4.91亿元,同比增长566.2%,占公司总收入约60%。销售量约53.85万份,同比增长约83%。公司持续加快医院渠道拓展,上半年医院渠道确认收入量达17.2万份,成为常卫清最大的收入来源。截至2023年6月底,已累计完成近300家公立医院的准入。鉴于国内结直肠癌早筛渗透率仅为1.2%,常卫清作为先发龙头具有巨大的增长空间。

- 幽幽管:2023年上半年收入约2.07亿元,同比增长147.40%。销售量约291万份,同比增长约111%。作为国家药监局目前唯一获批的幽门螺杆菌(HP)消费者自测器,幽幽管已成为消费者自测的标杆单品。公司通过加强与保险、连锁药店、电商等头部渠道的独家深度合作,加速产品推广,预计未来将延续高速增长。

- 噗噗管:2023年上半年收入1.24亿元,同比增长80.90%。销售量约409万份,同比增长40%。公司首创IVD行业全自动化机器人产线,设计年产能达3000万人份,用于噗噗管和幽幽管的生产,确保高性能产品的产能供应。噗噗管有望与常卫清组成强有力产品组合,加速结直肠癌筛查渗透。

新产品管线进展顺利,构筑长期增长引擎

在产品研发方面,公司的宫颈癌筛查产品宫证清已顺利完成前瞻性大规模多中心注册临床试验的基线入组,累计入组超过1.6万人。初步数据显示,其与医取宫颈HPV检测具有高一致性,灵敏度与临床现有侵入式宫颈取样检测方式相近,未来有望成为首个基于尿液样本的宫颈癌HPV筛查产品。此外,苷证清(肝癌早筛)和NPClear(鼻咽癌早筛)等更多早筛产品的研发工作也在顺利进行中,这些新产品有望在中长期内成为公司快速增长的重要引擎。

风险提示

潜在风险因素分析

公司面临多项潜在风险:

- 新产品研发进度不及预期的风险:肿瘤早筛研发技术难度大、前期投资高、审批周期长,新产品可能面临研发失败或未能通过注册审批的风险。

- 政策变化风险:国内癌症早筛行业的监管框架尚未完全建立,未来监管政策可能趋严,导致产品注册申报、销售推广等面临进度递延的风险。

- 潜在竞争对手的风险:癌症筛查市场竞争激烈,若未来竞争对手开发出类似或性能更优的产品,可能影响公司的市场地位。

- 研究报告信息滞后风险:报告部分内容基于公开资料,可能存在信息滞后或更新不及时的风险。

总结

诺辉健康在2023年上半年实现了里程碑式的业绩突破,不仅营业收入大幅增长264.58%至8.23亿元,更首次实现归母净利润1.26亿元,成功扭亏为盈。这一亮眼表现主要得益于其核心早筛产品常卫清、幽幽管和噗噗管的强劲市场需求和销售增长,以及公司在产品结构调整、生产成本优化和费用控制方面的显著成效,共同推动了盈利能力的全面提升。同时,宫颈癌筛查产品宫证清的临床试验进展顺利,以及肝癌、鼻咽癌等在研产品线的持续推进,为公司构筑了长期的增长潜力。尽管面临研发、政策和市场竞争等风险,但鉴于公司在国内癌症早筛市场的领先地位、广阔的市场空间和快速的业绩增长,分析师维持“买入”评级,展望其未来发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用