中心思想

业绩稳健增长,研发投入持续加码

荣昌生物2023年上半年业绩表现符合市场预期,总收入达到4.2亿元人民币,同比增长20.6%,显示出稳健的增长态势。公司持续加大研发投入,上半年研发费用达5.4亿元人民币,同比增长20.2%,为未来创新发展奠定基础。

核心产品放量显著,临床管线渐入收获期

核心产品泰它西普和维迪西妥单抗在纳入医保后实现显著放量,市场可及性大幅提升,已成功准入超过600家医院,并建立了强大的商业化团队。公司多项核心品种的临床试验进展顺利,泰它西普治疗IgAN和干燥综合征的Ⅲ期临床试验以及维迪西妥单抗治疗胃癌的Ⅱ/Ⅲ期研究均取得重要进展,预示着产品管线正逐步进入收获期。早期创新管线亦快速推进,尤其在“ADC+PD-1”组合疗法探索方面展现出前瞻性布局,为公司长期增长提供多元动力。

主要内容

2023年中期业绩概览

荣昌生物在2023年上半年实现了4.2亿元人民币的总收入,相较于去年同期增长了20.6%,这一增长主要得益于其核心产品的市场渗透和销售放量。同时,公司持续保持高强度的研发投入,上半年研发费用达到5.4亿元人民币,同比增长20.2%。尽管研发投入巨大,公司的业绩表现仍符合市场预期,体现了其在创新药商业化和管线推进方面的有效策略。

核心产品市场表现与准入情况

- 泰它西普与维迪西妥单抗放量显著: 泰它西普(用于自身免疫疾病)和维迪西妥单抗(用于肿瘤)作为荣昌生物的两大核心产品,在2023年上半年实现了显著的市场放量。这主要归因于产品在纳入国家医保目录后,通过“以量换价”策略,大幅提升了患者的可及性。

- 广泛的医院准入与商业化团队建设: 截至2023年6月30日,公司已建立了强大的商业化网络。自身免疫商业化团队规模超过600人,产品已成功准入超过600家医院。肿瘤科商业化团队也接近600人,同样实现了超过600家医院的准入。这些数据表明,公司在市场推广和渠道建设方面取得了显著成效,为产品的持续销售增长提供了坚实支撑。

临床管线进展及未来潜力

- 泰它西普多适应症进入Ⅲ期临床:

- 泰它西普治疗免疫球蛋白A肾病(IgAN)的国内Ⅲ期临床试验方案于2022年9月获得国家药品监督管理局药品审评中心(CDE)同意,并于2023年上半年在国内正式开展临床研究,完成首例患者入组,标志着该适应症的研发进入关键阶段。

- 泰它西普治疗干燥综合征(pSS)的Ⅲ期临床试验分别于2022年8月和11月获得CDE和美国食品药品监督管理局(FDA)的同意,展现了其在全球范围内的开发潜力。

- 维迪西妥单抗胃癌Ⅱ/Ⅲ期研究获批: 维迪西妥单抗联合PD-1及化疗或联合PD-1及赫赛汀治疗一线HER2表达局部晚期或转移性胃癌的Ⅱ/Ⅲ期研究申请已获得CDE批准,有望进一步拓展其在肿瘤领域的应用。

- 早期管线快速推进与“ADC+PD-1”组合探索:

- 公司于2023年1月启动了RC28治疗湿性年龄相关性黄斑变性(wAMD)和糖尿病黄斑水肿(DME)的Ⅲ期临床试验,拓宽了眼科疾病领域的布局。

- RC88(MSLN ADC)联合特瑞普利单抗治疗晚期实体瘤的Ⅰ/Ⅱa期临床研究获得国家药监局批准,探索ADC与PD-1抑制剂的联合疗法。

- RC108(c-MET ADC)联合伏美替尼或联合伏美替尼和特瑞普利单抗的Ⅰb/Ⅱ期临床研究获得CDE批准,针对MET表达的EGFR TKI治疗失败的非小细胞肺癌(NSCLC)患者,进一步深化了在ADC领域的创新。

- 公司持续探索“ADC+PD-1”的组合疗法,旨在通过协同作用提升治疗效果,为患者提供更优的治疗方案。

财务预测与盈利展望

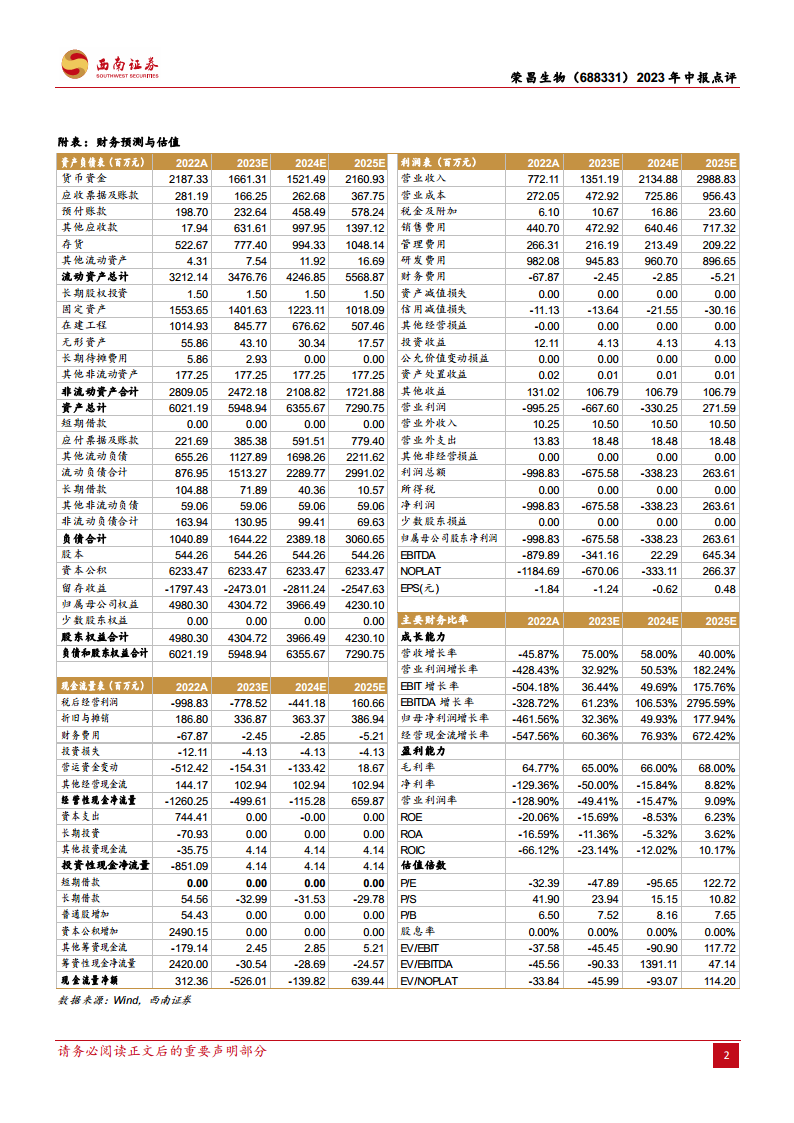

- 营收高速增长预期: 随着研发投入的持续提升和创新品种的不断落地,以及泰它西普和维迪西妥单抗的持续放量,公司预计未来几年营业收入将保持高速增长。具体预测数据显示,2023年至2025年营业收入将分别达到13.5亿元、21.3亿元和29.9亿元,年增长率分别为75.00%、58.00%和40.00%。

- 净利润逐步改善,有望扭亏为盈: 尽管公司在2022年和2023年仍处于亏损状态(2022年归母净利润为-9.99亿元,2023年预计为-6.76亿元),但亏损幅度预计将逐年收窄。预计2024年归母净利润亏损将进一步减少至-3.38亿元,并有望在2025年实现扭亏为盈,达到2.64亿元的净利润,增长率高达177.94%。

- 盈利能力指标改善: 毛利率预计将从2022年的64.77%逐步提升至2025年的68.00%。净利率也将从2022年的-129.36%显著改善,预计在2025年达到8.82%。净资产收益率(ROE)预计在2025年转正至6.23%,显示公司盈利能力和股东回报的积极趋势。

风险因素提示

- 研发进展不及预期风险: 新药研发具有高风险性,临床试验结果、审批进度等可能不及预期,影响产品上市时间及市场表现。

- 核心品种商业化进展不及预期风险: 尽管核心产品已纳入医保并取得初步放量,但市场竞争加剧、销售推广不及预期等因素可能影响其商业化进程。

- 政策风险: 医药行业受政策影响较大,医保政策调整、药品集中采购等可能对公司产品定价和销售带来不确定性。

总结

荣昌生物2023年中期业绩报告显示,公司在创新药研发和商业化方面取得了显著进展。上半年总收入同比增长20.6%至4.2亿元人民币,研发投入同比增长20.2%至5.4亿元人民币,业绩表现符合市场预期。核心产品泰它西普和维迪西妥单抗在医保准入后实现快速放量,市场可及性大幅提升,已成功覆盖超过600家医院,并建立了强大的商业化团队,为销售增长奠定基础。公司临床管线持续推进,泰它西普和维迪西妥单抗的多项适应症已进入或获批Ⅲ期临床,预示着未来产品上市和业绩增长的潜力。同时,早期管线如RC28、RC88和RC108的快速进展,以及对“ADC+PD-1”组合疗法的积极探索,进一步巩固了公司的创新优势。财务预测显示,公司营业收入将保持高速增长,并有望在2025年实现扭亏为盈,毛利率和净利率等盈利能力指标也将持续改善。尽管面临研发、商业化和政策等风险,荣昌生物凭借其丰富的产品管线和持续的创新投入,展现出良好的发展前景和长期增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用