中心思想

核心产品强劲增长与盈利改善

亚盛医药的核心产品奥雷巴替尼在2023年上半年展现出显著的市场放量,推动公司营收实现高速增长。尽管公司目前仍处于战略性亏损阶段,但预计亏损幅度将逐年收窄,毛利率保持高位,显示出盈利能力的持续改善。

全球化布局加速与创新管线潜力

公司在研管线APG-2575的国际化进程显著提速,获得美国FDA许可开展全球注册性Ⅲ期临床试验。同时,多款创新药物展现出First-in-Class (FIC) 和Best-in-Class (BIC) 的潜力,为公司未来的市场拓展和长期发展奠定了坚实基础。

主要内容

亚盛医药2023年半年度业绩概览

- 收入表现强劲: 2023年上半年,公司总收入达到1.4亿元人民币,同比增长49%。其中,核心产品奥雷巴替尼贡献1.1亿元人民币收入,同比增长37%。尤其值得关注的是,第二季度奥雷巴替尼销售额同比大幅增长153%,盒数同比增长560%,显示出其在市场上的显著放量趋势。

核心产品奥雷巴替尼市场放量与适应症拓展

- 市场主导地位: 奥雷巴替尼作为中国首款上市的第三代BCR-ABL抑制剂,同时也是伴有T315I突变的慢性髓性白血病(CML)的唯一治疗药物,其市场放量效应显著。

- 适应症扩展前景: 针对酪氨酸激酶抑制剂(TKI)耐药的CML慢性期患者的适应症上市申请已递交并获批在即,有望进一步扩大其市场覆盖。此外,奥雷巴替尼治疗费城染色体阳性急性淋巴细胞白血病(Ph+ ALL)的适应症已进入临床Ⅲ期,有望成为国内首个用于一线治疗Ph+ ALL的TKI药物,预示着巨大的市场潜力。

APG-2575国际化进程加速与新适应症探索

- 全球注册性临床突破: APG-2575作为全球第二款、国内首款进入关键注册临床阶段并展现明确疗效的Bcl-2抑制剂,其国际化进程显著提速。2023年8月,该药物获得美国FDA许可,将开展针对既往接受过治疗的慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)患者的全球注册性Ⅲ期临床试验。

- 多适应症探索: 公司在国际学术会议上披露了APG-2575用于华氏巨球蛋白血症(WM)和胃肠道间质瘤(GIST)的试验数据,展现了其在多个适应症领域的探索能力。

丰富管线展现FIC与BIC潜力

- 创新药物研发进展: 公司多款在研药物持续推进,例如APG-115与K药联合在肿瘤免疫耐药的黑色素瘤患者中展现出治疗潜力。APG-2449在治疗二代ALK抑制剂耐药的非小细胞肺癌(NSCLC)方面也呈现出治疗潜力。

- 未来增长动力: 这些药物普遍具备First-in-Class (FIC) 和Best-in-Class (BIC) 的潜力,有望持续丰富公司的临床管线,为公司未来业绩增长提供坚实基础。

盈利预测与风险提示

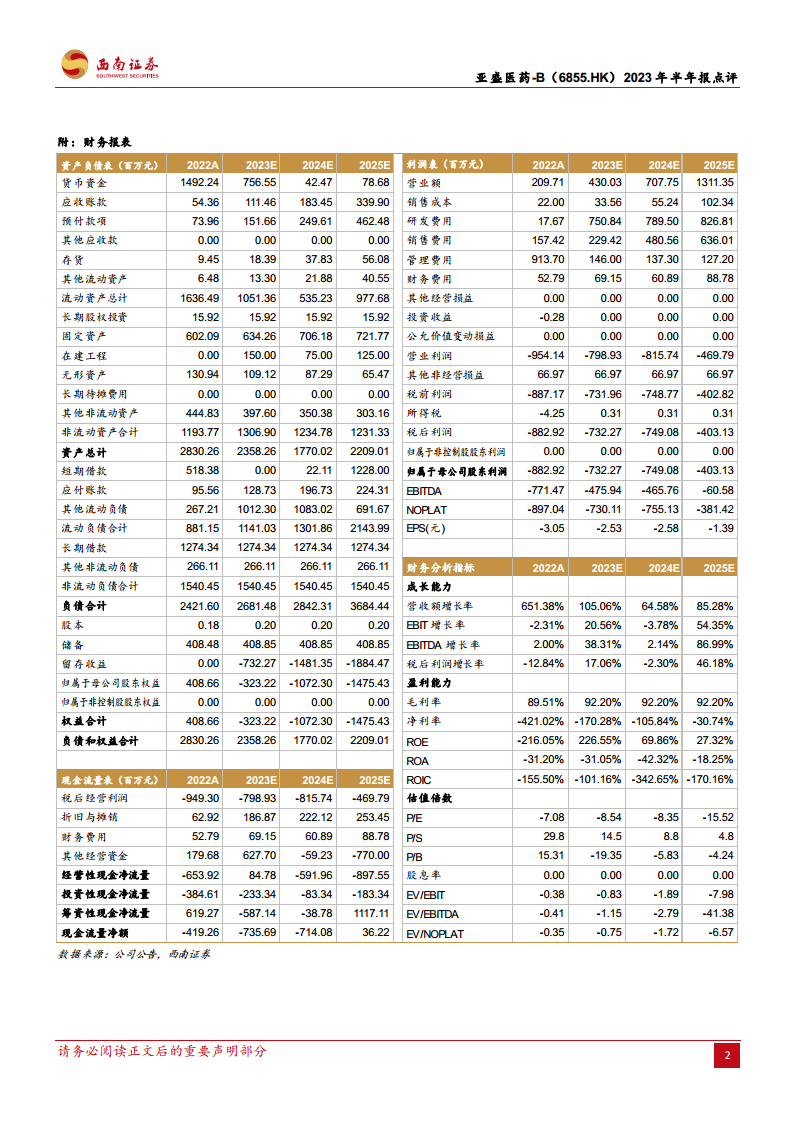

- 财务业绩展望: 西南证券预计亚盛医药2023年至2025年的营业收入将分别达到4.3亿元、7.1亿元和13.1亿元,年增长率分别为105.06%、64.58%和85.28%,显示出强劲的营收增长预期。尽管公司目前仍处于亏损状态,但预计归属母公司净利润的亏损幅度将逐年收窄,从2023年的-7.32亿元降至2025年的-4.03亿元,毛利率预计将稳定在92.20%的高位,净利率亦呈改善趋势。

- 主要风险因素: 投资者需关注研发进展不及预期、商业化推广不及预期、市场竞争加剧以及药品降价等潜在风险。

总结

亚盛医药在2023年上半年展现出强劲的增长势头,核心产品奥雷巴替尼销售额显著放量,并有望通过新适应症的获批进一步扩大市场份额。同时,APG-2575的国际化进程加速,以及多款创新管线药物的持续推进,共同构筑了公司未来的增长潜力。尽管公司目前仍处于战略性亏损阶段,但营收高速增长和亏损收窄的趋势表明其盈利能力正在逐步改善。鉴于其强大的研发实力和不断落地的产品管线,维持“买入”评级,但需警惕研发、商业化、市场竞争及药品降价等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用