中心思想

国产带状疱疹疫苗驱动业绩显著增长

百克生物2023年上半年及第二季度业绩表现强劲,营收和归母净利润均实现两位数增长,主要得益于其首款国产带状疱疹疫苗的成功上市和快速放量。该疫苗自获批并批签发后,迅速在多省完成准入,并通过线上线下营销策略,在第二季度开始贡献显著业绩增量,成为公司盈利能力提升的核心驱动力。

研发投入持续加码与未来战略布局

公司高度重视研发体系建设和技术平台布局,上半年研发投入同比增长18.54%,占营收比例达17.51%。通过投资传信生物,公司加快建设mRNA疫苗技术平台,并拥有丰富的在研产品管线,包括多种疫苗和单克隆抗体,为公司未来持续发展奠定坚实基础。

主要内容

带状疱疹疫苗驱动业绩高增长

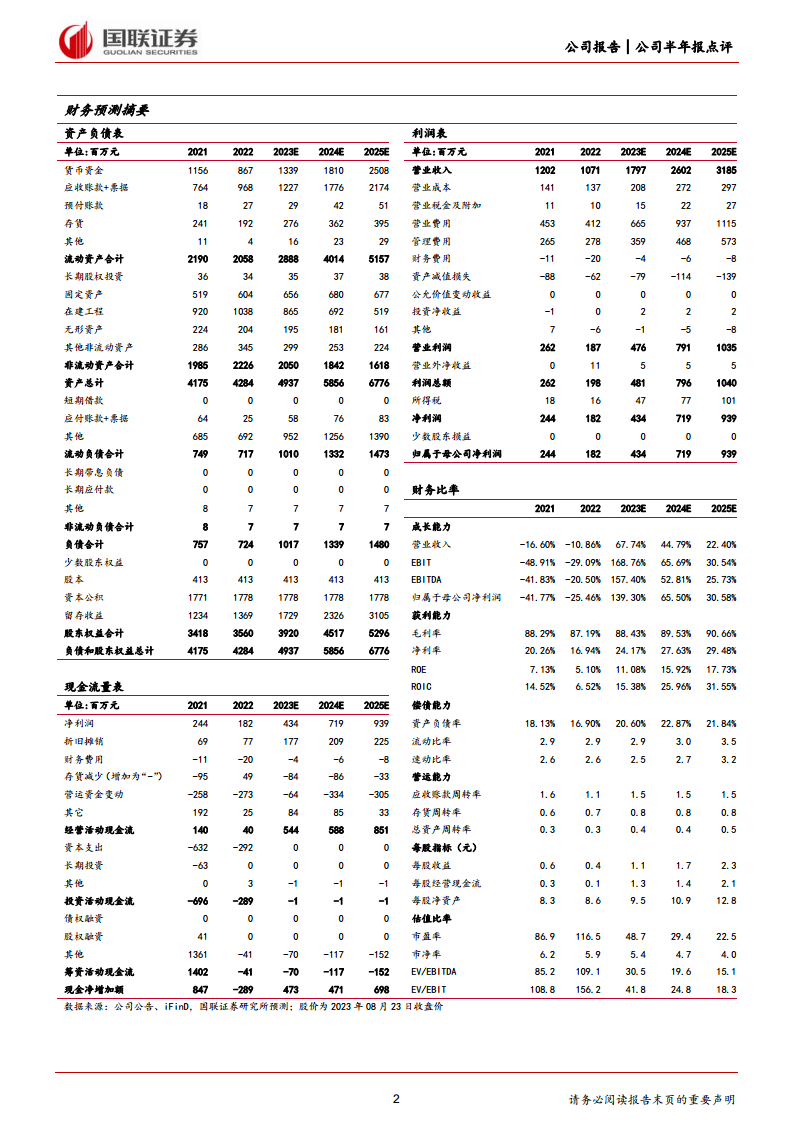

百克生物2023年上半年实现营收5.60亿元,同比增长27%;归母净利润1.11亿元,同比增长51%。其中,第二季度营收3.80亿元,同比增长25%;归母净利润0.93亿元,同比增长65%。业绩增长主要源于首款国产带状疱疹疫苗于年初获批,并于4月获得批签发。截至8月20日,该疫苗已完成15批次批签发,并在25个省、自治区、直辖市完成准入,通过数字化营销实现线上线下覆盖,在第二季度开始贡献业绩增量。带状疱疹疫苗市场潜力巨大,国内仅有葛兰素史克(GSK)和百克生物两家生产商,预计未来3-4年内竞争格局稳定。疫苗销售增长带动公司盈利能力提升,2023年上半年毛利率为88.02%,净利率提升3.21个百分点至19.90%。

研发投入与多元化管线布局

公司持续加大研发投入,2023年上半年研发投入达9801万元,同比增长18.54%,占营收比例为17.51%。为完善技术平台,公司于6月与传信生物签订投资协议,加速建设mRNA疫苗技术平台,并建立五大核心技术平台。目前,公司在研产品储备丰富,包括13种疫苗和3种传染病预防相关的单克隆抗体。其中,百白破疫苗(三组分)已完成Ⅰ期临床试验,液体鼻喷流感疫苗已完成Ⅱ期临床研究,显示公司在疫苗研发领域的持续创新能力。

盈利预测与投资评级

基于带状疱疹疫苗的放量预期和公司研发管线的进展,国联证券预测百克生物2023-2025年收入分别为17.97亿元、26.02亿元和31.85亿元,同比增速分别为68%、45%和22%。归母净利润分别为4.34亿元、7.19亿元和9.39亿元,同比增速分别为139%、66%和31%。预计2023-2025年EPS分别为1.05元/股、1.74元/股和2.27元/股,三年复合年增长率(CAGR)为73%。鉴于公司作为首家国产带状疱疹疫苗厂家,参照可比公司估值,给予公司2023年65倍PE,目标价68.33元/股,维持“买入”评级。

总结

百克生物2023年上半年业绩表现亮眼,营收和净利润实现高速增长,核心驱动力是首款国产带状疱疹疫苗的成功上市和市场放量。该疫苗凭借其市场稀缺性和公司积极的营销策略,已在全国范围内迅速铺开,并显著提升了公司的盈利能力。同时,公司持续高强度投入研发,积极布局mRNA等前沿技术平台,并拥有丰富的在研产品管线,为未来的可持续发展奠定了坚实基础。分析师基于对公司核心产品市场前景和研发实力的判断,维持“买入”评级,并给出了积极的盈利预测和目标价格。

微信扫一扫-立即使用

微信扫一扫-立即使用