中心思想

康师傅业绩韧性强劲,盈利能力持续改善

康师傅控股在波动市场和疲软零售环境中展现出强劲的业绩韧性。公司2023年上半年净利润同比增长31%至16.4亿元人民币,符合华泰研究预期,管理层维持全年35亿元人民币的净利润指引。这一表现主要得益于其成熟的方便面和饮料业务的稳定增长,以及原材料成本的持续改善。

战略布局优化,估值吸引力凸显

公司通过方便面全价格带布局和饮品全品类无糖化战略,有效满足了消费者多元化需求并顺应健康趋势。尽管中期停止派发特别股息,但管理层预计未来将维持100%的派息率,对应2023年股息率达6.2%,显示出对股东回报的重视。当前股价对应14.1倍12个月远期PE,较历史均值有24%折让,估值吸引。华泰研究略微上调目标价至15.4港币,维持“买入”评级,预计未来三年净利润将持续增长。

主要内容

1H23盈利符合华泰预期;管理层维持全年净利润指引

业绩表现与全年展望

康师傅控股2023年上半年净利润同比增长31%至16.4亿元人民币,完全符合华泰研究的预期。管理层重申并维持全年35亿元人民币的净利润指引不变,显示出对未来业绩的信心。华泰研究预计康师傅2023/2024/2025年的净利润将分别增长33%/22%/16%,主要受益于原材料成本的改善、产能利用率的提升以及方便面和饮料行业的健康增长。

股息政策与盈利预测调整

尽管今年中期停止派发特别股息(主要受美元加息推高海外美元贷款成本影响),但公司管理层预计未来将尽量保持100%的派息率,对应2023年股息率预计为6.2%。华泰研究略微下调了2023/2024/2025年的基本每股收益(EPS)0.3%/2.7%/3.4%至0.62/0.76/0.88元人民币,以反映行政费用增加及一次性资产活化收益的影响。

方便面全价格带布局;饮品逐步实现全品类无糖化

收入增长与产品策略

2023年上半年,康师傅控股实现总收入同比增长7.0%至409亿元人民币。其中,方便面收入同比增长2.9%,受产品提价及高基数综合影响。管理层表示,7-8月方便面收入增速较上半年有所加快,并预计下半年有望实现中单位数同比增长。中长期来看,方便面业务将继续由人均消费量提升带动,公司通过全价格带及多种包装规格的产品组合,有效满足了各细分场景下的消费者需求。

饮料业务表现与健康趋势

饮料收入同比增长9.5%,主要受益于出行客流增加以及餐饮渠道渗透。具体来看,茶饮、果汁和包装水业务分别同比增长9.3%、16.4%和14.9%。在具体产品中,果茶、乌龙茶、喝开水和星巴克星选分别实现了25%、>50%、>60%和>30%的同比增长。顺应消费者对健康的需求变化,公司正逐步在饮料全品类实现无糖化战略。

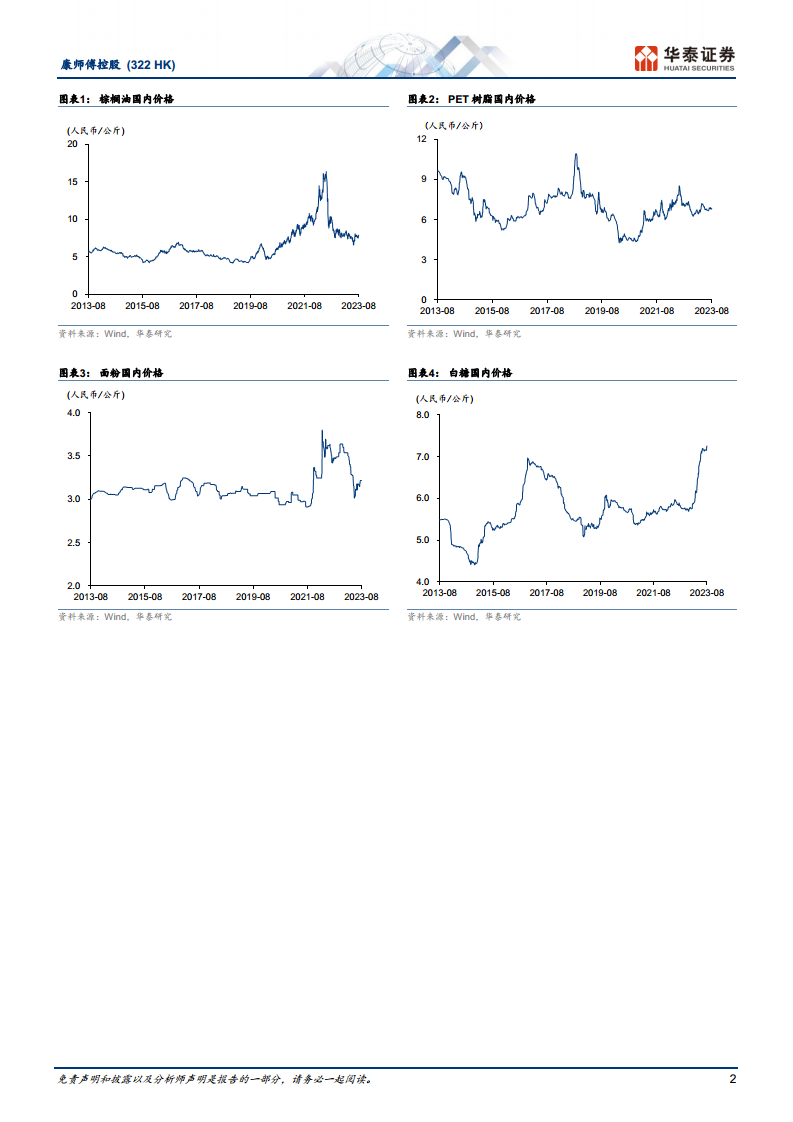

原材料成本压力持续缓解推动GPM改善

毛利率表现与成本因素

上半年,方便面业务的毛利率(GPM)受益于棕榈油价格的明显下跌,同比扩张5.2个百分点至25.8%。然而,饮料业务由于白糖价格上涨以及PET树脂价格下跌的综合影响,毛利率仅略微同比增长0.5个百分点至32.7%。集团整体毛利率同比扩张2.2个百分点至30.5%。

下半年成本展望

自7月以来,棕榈油、PET树脂和面粉的国内平均价格分别同比下滑20.6%、5.5%和7.4%,而白糖价格同比上涨22.6%。华泰研究预计下半年集团毛利率将维持扩张趋势,但扩张幅度可能小于上半年。全年来看,预计集团毛利率将同比扩张1.6个百分点至30.7%。

停止派发中期股息;未来预计维持100%派息率

股息政策调整与估值吸引力

康师傅控股今年中期停止派发中期特别股息,主要原因是美元加息推高了海外美元贷款成本。然而,管理层预计未来将尽量保持100%的派息率,对应2023年股息率为6.2%。当前康师傅股价对应14.1倍12个月远期PE,较其2019年以来的历史均值(18.6倍PE)有24%的折让,显示出其估值吸引力。

盈利预测更新

华泰研究微调了康师傅2023/2024/2025年的净利润预测,分别下调0.3%/2.7%/3.4%至35.1/42.8/49.6亿元人民币,主要原因在于行政费用的增加以及一次性资产活化收益的影响。尽管净利润预测略有下调,但毛利润率、经营利润率和净利润率的扩张趋势依然保持,反映了公司盈利能力的持续改善。

估值方法

华泰研究将康师傅的目标价略微上调2%至15.4港币,该目标价基于0.71元人民币的12个月动态EPS和19.8倍远期PE,较其2019年以来的历史均值高出0.5个标准差,以反映公司利润率进入扩张区间。

风险提示

报告提示了以下主要风险:1)市场竞争激化;2)食品安全问题;3)成本缓解较慢;4)天气不利因素。

总结

康师傅控股在2023年上半年展现出强劲的业绩韧性,净利润同比增长31%并符合预期,全年净利润指引维持不变。公司通过全价格带方便面产品和逐步无糖化的饮料策略,有效应对市场变化并抓住增长机遇。原材料成本的持续缓解是推动毛利率改善的关键因素。尽管中期股息政策有所调整,但公司承诺维持高派息率,且当前估值较历史均值存在显著折让,具备吸引力。华泰研究维持“买入”评级,并略微上调目标价,预计公司未来盈利将持续增长。投资者需关注市场竞争、食品安全、成本波动及天气等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用