中心思想

业绩稳健增长与盈利能力提升

特步国际在2023年上半年实现了营收和归母净利润的双位数增长,分别达到14.8%和12.7%。公司通过产品和渠道结构优化,有效提升了毛利率,显示出其在复杂市场环境下的韧性与盈利能力。

多品牌战略成效显著

公司旗下各品牌表现亮眼,特别是专业运动品牌索康尼(Saucony)首次实现盈利,验证了集团多品牌运营策略的成功。主品牌特步持续受益于性价比消费趋势,而时尚运动品牌则通过国内市场拓展和DTC模式贡献了核心增量。

主要内容

投资要点

2023上半年业绩概览

- 营收增长强劲: 2023年上半年,特步国际实现收入65.22亿元,同比增长14.8%。

- 归母净利润稳步提升: 归母净利润达到6.65亿元,同比增长12.7%。

- 派息政策稳定: 每股中期派息13.7港分/股,派息率维持在50%。

盈利能力分析:毛利率提升与费用结构变化

- 毛利率优化: 公司整体毛利率提升0.9个百分点至42.9%。

- 大众运动品牌毛利率提升0.9个百分点至43.1%,主要得益于功能性产品占比提升。

- 时尚运动品牌毛利率提升2.2个百分点至42%,主要系国内市场DTC模式拓展及渠道占比提升。

- 专业运动品牌毛利率略有下滑2.2个百分点至42%。

- 净利率略有下滑: 净利率为10.2%,同比下降0.2个百分点。

- 销售及分销费用增加: 销售&分销费用率上升4.8个百分点至23.2%,主要由于马拉松赛事赞助、大运会等一次性宣传投入导致广告&推广费用率(A&P)增长3个百分点至13.2%。预计下半年费用率有望改善。

- 行政开支优化: 一般及行政开支占比下降1.7个百分点至9.8%,主要系员工开支下降,同时研发费率有所增长。

特步主品牌:稳健增长与去库存

- 营收表现: 主品牌实现营收54.3亿元,同比增长10.9%。

- 门店网络扩张: 截至上半年,主品牌门店总数达8031家(成装6443家,童装1588家),较2022年末净增198家。

- 经营利润率: 主品牌经营利润率为20.4%,同比略降0.2个百分点。

- 渠道去库存: 流水实现高双位数增长,增速高于营收,显示渠道去库存进展顺利。预计下半年将继续去库存,并持续受益于性价比消费趋势。

专业&时尚运动品牌:索康尼盈利与多品牌突破

- 专业运动品牌:

- 索康尼(Saucony)实现盈利: 上半年实现收入3.44亿元,同比大幅增长119.9%,营收占比提升至5.3%。索康尼门店80家,零售/批发/电商渠道收入占比分别为33%/10%/57%。店效持续提升并已开放加盟,率先实现盈利,验证了集团品牌运作能力。

- 迈乐(Merrell): 门店5家。

- 时尚运动品牌:

- 营收增长: 实现收入7.49亿元,同比增长18.9%,营收占比11.5%。国内市场贡献核心增量,零售渠道收入占比从2022上半年15%提升至29%。

- 门店网络: 截至上半年,盖世威(K-Swiss)门店80家,帕拉丁(Palladium)门店60家。集团在高线城市持续加快开店并优化产品结构。

投资建议与风险提示

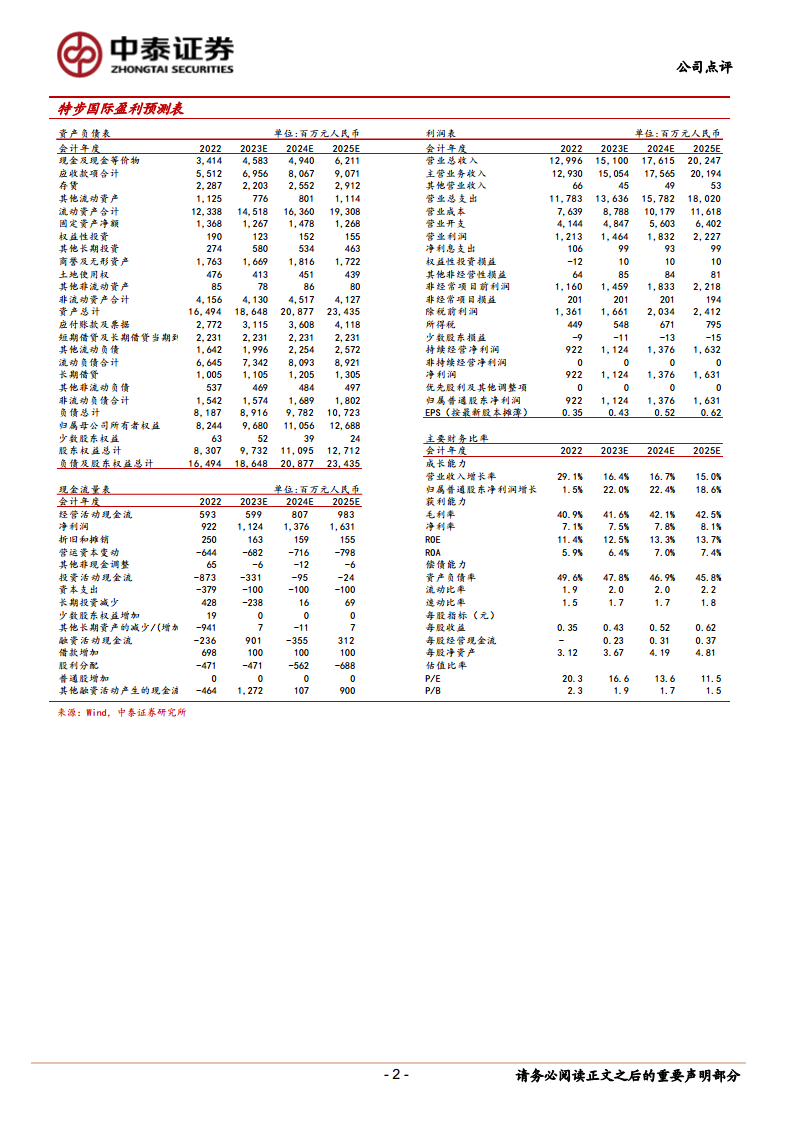

- 投资建议: 维持“买入”评级。预计公司2023-2025年归母净利润分别为11.2亿元、13.8亿元和16.3亿元,同比增长22.0%、22.4%和18.6%。对应当前股价估值分别为16.6倍、13.6倍和11.5倍。

- 风险提示: 运动鞋服市场需求不及预期、行业竞争加剧、终端销售不及预期、新品牌发展不及预期。

总结

特步国际在2023年上半年展现出强劲的增长势头和稳健的盈利能力,营收和归母净利润均实现双位数增长。这主要得益于公司在产品和渠道结构上的持续优化,有效提升了毛利率。尤其值得关注的是,专业运动品牌索康尼首次实现盈利,标志着集团多品牌战略的成功落地。主品牌特步在性价比消费趋势下保持稳健增长并积极去库存,而时尚运动品牌则通过国内市场拓展和DTC模式贡献了新的增长点。尽管面临销售及分销费用增加的挑战,但公司整体财务表现积极,未来增长潜力可期。

微信扫一扫-立即使用

微信扫一扫-立即使用