中心思想

业绩短期承压,结构性亮点显现

华兰生物2023年上半年业绩表现受流感疫苗产销节奏变化影响,营业收入和归母净利润同比出现下滑。然而,公司在血制品业务上实现了稳健增长,且期间费用率显著下降,净利率有所提升,显示出良好的成本控制能力和业务韧性。

长期增长动能持续蓄力

尽管短期业绩承压,但公司长期增长动能持续蓄力。血制品业务通过新浆站建设和批签发数量的增长,为未来发展奠定坚实基础。疫苗业务在流感疫苗批签发延迟后迅速恢复,并有狂犬疫苗和吸附破伤风疫苗等新产品获批上市。同时,抗体类药物研发进展顺利,多个单抗和双抗品种进入临床后期,有望培育新的利润增长点,支撑公司未来持续发展。

主要内容

2023H1 经营业绩分析

- 整体财务表现: 2023年上半年,华兰生物实现营业收入15.85亿元,同比大幅下降32.53%;归母净利润5.27亿元,同比下降9.66%;扣非归母净利润3.98亿元,同比下降14.07%。其中,第二季度单季表现更为显著,营业收入为7.05亿元,同比下降58.77%;归母净利润1.75亿元,同比下降49.88%。业绩下滑主要归因于本期疫苗制品销售量减少。

- 盈利能力与费用控制: 报告期内,公司毛利率为59.67%,同比减少8.10个百分点;但净利率提升至35.46%,同比增加6.52个百分点。期间费用率为27.81%,同比减少9.49个百分点,其中销售费用率下降15.13个百分点,主要系销售费用率较高的疫苗业务收入占比降低所致。管理费用率和研发费用率因收入下降而相对刚性上升,分别为8.43%(+2.85pct)和9.16%(+2.80pct),财务费用率保持稳定在0.17%。

各业务板块发展态势

- 血制品业务稳健增长: 2023年上半年,公司血液制品业务实现营业收入14.31亿元,同比增长11.68%,毛利率为53.72%,同比增长1.18个百分点。具体产品方面,白蛋白实现收入5.15亿元,同比增长8.55%;静丙实现收入4.71亿元,同比增长38.84%。批签发数据显示,公司多数血制品批次实现较大增长,其中白蛋白97批次(+13%)、静丙72批次(+24%)、肌丙10批次(+150%)、八因子48批次(+23%)、PCC63批次(+66%)、破免35批次(+46%)。在采浆方面,公司积极推进2022年获批的7家单采血浆站建设,伊川、潢川及商水浆站已于5月取得采浆许可证,夏邑浆站于8月取得采浆许可证,预计年内全部浆站有望通过验收并开始采浆,为血制品业务的持续增长奠定坚实基础。

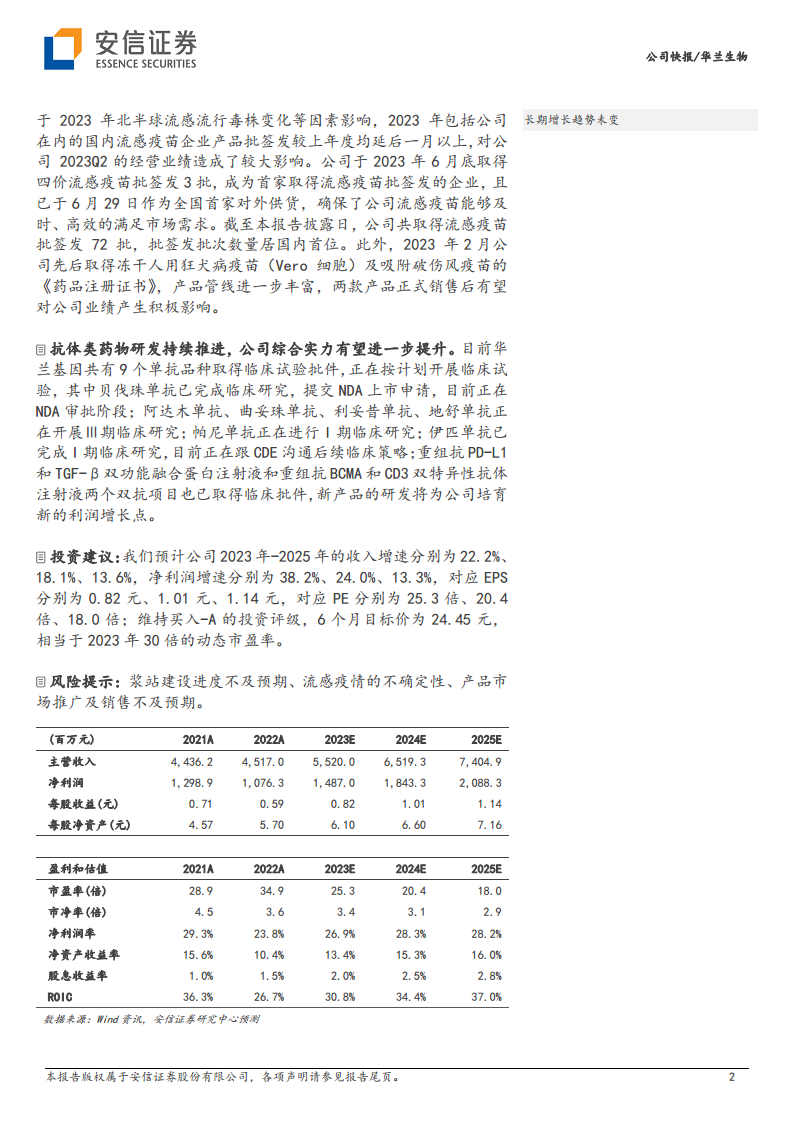

- 流感疫苗短期承压,新疫苗贡献增长点: 华兰疫苗上半年实现营业收入1.50亿元,同比大幅下降85.89%。其中,第一季度收入1.45亿元(+892.96%),主要得益于2022年底库存流感疫苗的销售;而第二季度收入仅为0.05亿元(-99.54%),主要系2023年北半球流感流行毒株变化等因素导致流感疫苗批签发较上年度延后,对公司Q2业绩造成较大影响。尽管如此,公司于6月底率先取得四价流感疫苗批签发3批,并作为全国首家对外供货,截至报告披露日共取得流感疫苗批签发72批,批次数量居国内首位。此外,公司于2023年2月先后取得冻干人用狂犬病疫苗(Vero细胞)及吸附破伤风疫苗的《药品注册证书》,产品管线进一步丰富,有望在未来对公司业绩产生积极影响。

- 抗体类药物研发持续推进: 华兰基因目前共有9个单抗品种取得临床试验批件,正在按计划开展临床试验。其中,贝伐珠单抗已完成临床研究并提交NDA上市申请;阿达木单抗、曲妥珠单抗、利妥昔单抗、地舒单抗正在开展Ⅲ期临床研究;帕尼单抗正在进行I期临床研究;伊匹单抗已完成I期临床研究。此外,重组抗PD-L1和TGF-β双功能融合蛋白注射液以及重组抗BCMA和CD3双特异性抗体注射液两个双抗项目也已取得临床批件,新产品的研发将为公司培育新的利润增长点,提升综合实力。

- 投资建议与风险: 安信证券预计公司2023-2025年的收入增速分别为22.2%、18.1%、13.6%,净利润增速分别为38.2%、24.0%、13.3%,对应EPS分别为0.82元、1.01元、1.14元。维持“买入-A”的投资评级,6个月目标价为24.45元。同时提示风险,包括浆站建设进度不及预期、流感疫情的不确定性以及产品市场推广及销售不及预期。

总结

华兰生物2023年上半年业绩受到流感疫苗批签发节奏变化影响,营收和净利润短期内出现下滑。然而,公司血制品业务表现出强劲的增长势头,新浆站建设和批签发数量的领先地位为其未来发展提供了坚实支撑。尽管疫苗业务短期承压,但公司已率先取得流感疫苗批签发并供货,同时狂犬疫苗和破伤风疫苗的获批上市以及多个抗体类药物研发的积极进展,预示着公司未来多元化的增长潜力。通过有效的成本控制,公司净利率有所提升,显示出其在应对市场波动时的韧性。综合来看,华兰生物短期面临挑战,但长期增长动能充足,未来发展值得持续关注。

微信扫一扫-立即使用

微信扫一扫-立即使用