中心思想

战略转型与主业聚焦

福瑞达(600223 CH)正积极推进重大资产出售,剥离房地产开发业务,以实现战略聚焦,全面转向生物医药健康主业。此举旨在优化资产结构,提升核心竞争力,并已发布“1234”高质量创新发展战略,明确了以透明质酸为核心,做特做大医药板块、做强做优化妆品板块的发展路径。

核心业务稳健发展与投资展望

尽管2023年第二季度化妆品业务营收增速有所放缓,但公司整体生物医药板块上半年表现稳健,核心业务主体福瑞达医药集团营收和归母净利均实现双位数增长。分析师基于公司清晰的战略转型和核心业务的增长潜力,维持“买入”投资评级,并采用分部估值法对化妆品、药品及玻尿酸原料业务进行估值,给出目标价10.61元人民币。

主要内容

2023年上半年业绩概览与地产业务剥离进展

福瑞达发布2023年半年报,报告期内实现营收24.73亿元,同比下降48.85%,归母净利润1.90亿元,同比增长0.65%。营收大幅下降主要系房地产业务剥离所致。剔除地产业务影响,公司核心业务主体福瑞达医药集团在23H1实现营收14.69亿元,同比增长14.36%;归母净利润1.19亿元,同比增长13.65%,显示出核心业务的良好增长态势。

公司正通过重大资产出售剥离房地产开发业务,截至2023年8月25日,首批交割已完成,剩余两家标的公司股权及债权预计将于2023年10月31日前完成交割。交易完成后,上市公司将不再从事房地产开发相关业务。为支撑高质量发展,公司于2023年5月18日发布了全新的“1234”战略,即夯实透明质酸领先优势,聚焦医药和化妆品两大主业,推进差异化、生态化、国际化“三化”发展,并实施研发驱动、人才引领、品牌带动、数智赋能“四大工程”,致力于成为社会信赖的国际知名医药健康领军企业。

生物医药板块细分业务表现与战略规划

2023年上半年,公司生物医药板块营收达到15.67亿元,同比增长13.31%。其中,第二季度营收8.75亿元,同比增长9.89%,增速相较第一季度有所放缓。

- 化妆品业务:23H1营收11.06亿元,同比增长9.20%。其中,颐莲和瑷尔博士两大品牌分别贡献营收3.92亿元和5.98亿元。Q2化妆品业务收入为6.33亿元,同比增长6.75%,增速较Q1有所下降。

- 医药业务:23H1收入2.91亿元,同比增长37.83%,表现强劲。Q2营收1.48亿元,同比增长22.06%。

- 原料及衍生产品、添加剂业务:23H1营收1.70亿元,同比增长6.97%。

从子公司利润贡献来看,福瑞达生物(公司持股82.42%,化妆品业务主体)实现净利润9569万元;明仁福瑞达(公司持股60.71%)净利润945万元;公司参股30%的博士伦实现净利润1.31亿元,公司享有投资收益3919万元。

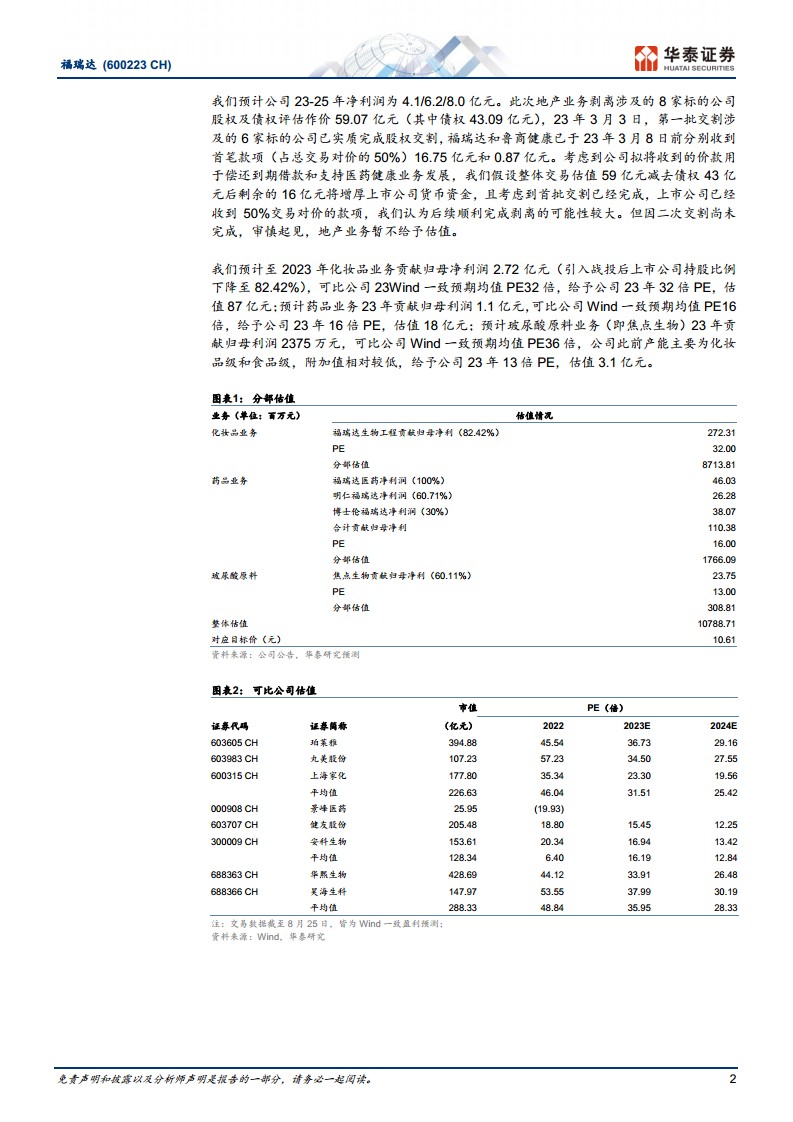

分析师维持公司23-25年EPS预测0.40、0.61、0.78元,并维持“买入”评级,目标价10.61元。估值采用分部估值法,预计化妆品业务贡献归母净利润2.72亿元,给予32倍PE,估值87亿元;药品业务贡献归母净利润1.1亿元,给予16倍PE,估值18亿元;玻尿酸原料业务贡献归母净利润2375万元,给予13倍PE,估值3.1亿元,合计市值108亿元。

主要风险提示包括:地产剥离进度可能较慢、内部机制理顺需要时间、以及医药健康业务市场竞争激烈。

总结

福瑞达正通过剥离房地产业务,坚定地向生物医药健康领域转型,并已制定清晰的“1234”高质量创新发展战略。尽管2023年第二季度化妆品业务增速有所放缓,但公司整体生物医药板块上半年仍保持稳健增长,核心业务主体福瑞达医药集团表现良好。分析师基于公司战略转型、核心业务增长潜力及分部估值,维持“买入”评级,目标价10.61元,看好公司长期发展。投资者需关注地产剥离的最终完成情况、内部整合进程以及市场竞争带来的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用