中心思想

传统业务韧性增长,宠物板块蓄势待发

创新驱动与战略布局,构筑未来增长极

本报告核心观点指出,瑞普生物在2023年上半年展现出稳健的经营韧性与显著的盈利增长。尽管面临生猪和肉鸡养殖行业景气度低迷的外部挑战,公司通过深化“产品+服务”的大客户战略、持续高强度研发投入以及优化产品结构,实现了归母净利润27.5%的同比增长。同时,公司积极把握宠物行业发展机遇,通过设立独立运营的蓝瑞生物子公司,加速推进“猫三联”疫苗等高价值宠物产品的上市,并利用多方渠道协同优势,有望在宠物医药国产替代浪潮中占据先机,为公司业绩贡献新的增长点。分析师维持“买入”评级,并基于对下半年畜禽价格回暖及宠物业务放量的预期,给出了25.25元的目标价。

主要内容

2023H1业绩表现与经营策略

营收与利润双增长,应对行业挑战

瑞普生物2023年上半年财务报告显示,公司实现营业收入9.94亿元人民币,同比增长9.44%。归属于母公司股东的净利润达到1.78亿元人民币,同比大幅增长27.5%。从单季度表现来看,2023年第二季度实现收入5.51亿元人民币,同比增长6.53%;归母净利润0.97亿元人民币,同比增速高达44.1%。尽管上半年生猪养殖与肉鸡养殖景气度低迷对公司业务开展构成一定挑战,但公司通过有效的经营策略,成功实现了营收和利润的稳健增长。

大客户战略与研发投入驱动产品创新

面对市场环境变化,瑞普生物积极实施“高性价比产品+疫病防控综合解决方案”的大客户深度合作战略,有效提升了市场份额和客户粘性。同时,公司持续加大研发投入,2023年上半年研发投入同比增长65.3%,这一显著增长体现了公司对产品创新和技术升级的重视。高研发投入不仅助力了新产品的开发,也为公司毛利率水平的改善奠定了基础。

产品结构优化,高毛利产品贡献提升

从产品线来看,公司上半年禽苗业务实现营收4.26亿元人民币,同比增长5.4%;毛利率达到64.6%,同比提升1.82个百分点。制剂及原料药业务实现营收4.69亿元人民币,同比增长10.5%;毛利率为43.1%,同比大幅提升6.49个百分点。制剂及原料药毛利率的显著提升,主要得益于高毛利产品占比的持续提高,表明公司在产品结构优化方面取得了积极成效,盈利能力得到进一步增强。

宠物板块独立运营与市场布局

蓝瑞生物:宠物业务的战略支点

瑞普生物紧抓宠物行业快速发展的历史机遇,战略性地设立了控股子公司蓝瑞生物,专注于宠物板块的独立运营。此举旨在集中资源,构建与国际接轨的高质量宠物医药产品矩阵,涵盖驱虫药、宠物疫苗、耳道治疗药等多个细分领域,以满足日益增长的宠物健康需求。

宠物疫苗与保健品创新加速

在产品创新方面,公司于2023年上半年成功上市了菲比欣、瑞美静、小粉弹儿等宠物新产品,丰富了现有产品线。其中,“猫三联”疫苗的进展尤为引人注目,该疫苗已通过农业农村部应急评价,公司已在生产和渠道方面做好充分准备,力争实现国产化猫疫苗产品的首发销售,有望打破进口产品垄断。此外,公司计划在2023年下半年继续推出鱼油软胶囊、液体钙软胶囊等宠物保健品,进一步完善宠物保健品矩阵,拓展市场空间。

渠道协同优势,深化国产替代

蓝瑞生物将充分发挥瑞普生物自身、瑞派宠物医院以及中瑞供应链渠道三者深度协同的优势。通过整合强大的研发、生产、销售和终端服务网络,蓝瑞生物有望加速宠物医药产品的国产替代进程,提升市场竞争力。宠物板块的持续发力,预计将成为瑞普生物未来业绩增长的重要驱动力。

盈利预测与投资评级

业绩展望与估值分析

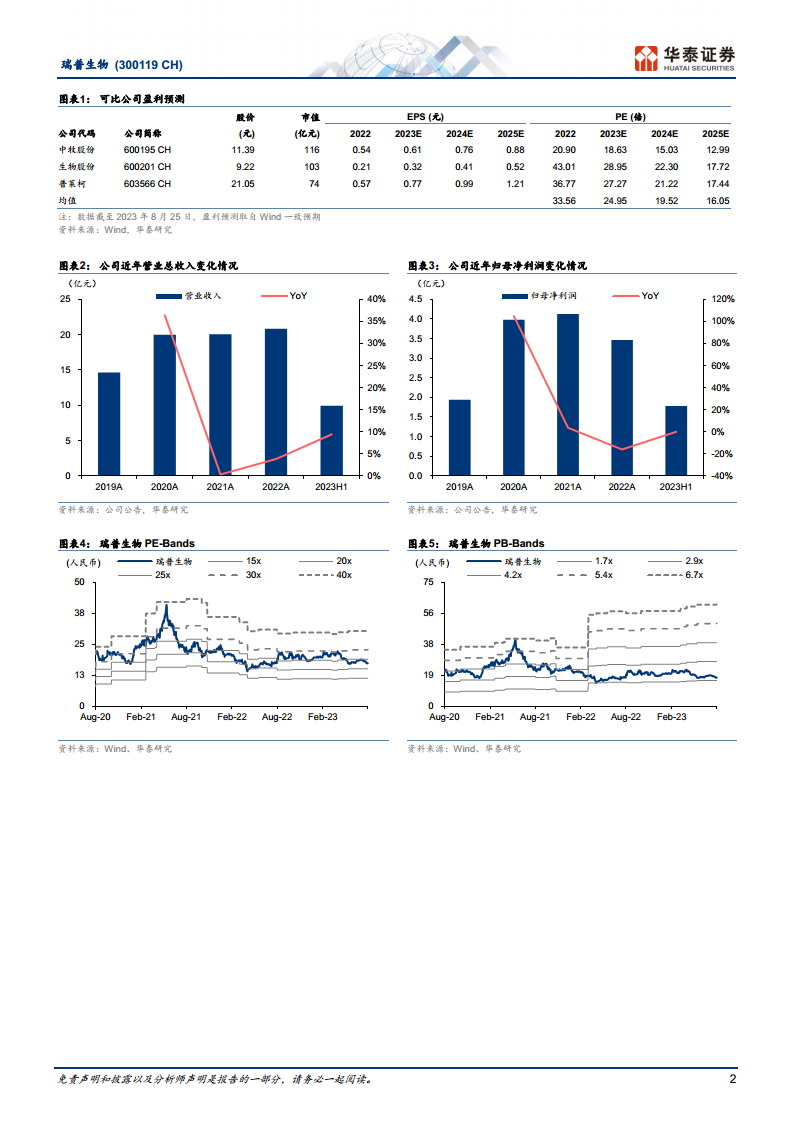

华泰研究基于对下半年畜禽价格回暖可能带动公司动物疫苗业务改善,以及宠物业务有望持续放量的预期,对瑞普生物的未来业绩进行了预测。预计公司2023年至2025年归母净利润分别为4.74亿元、6.17亿元和7.16亿元,对应每股收益(EPS)分别为1.01元、1.32元和1.53元。参考2023年可比公司(如中牧股份、生物股份、普莱柯)Wind一致预期25倍PE均值,分析师给予公司2023年25倍PE的估值,目标价为25.25元人民币(前值为28.28元人民币)。

风险因素提示

报告提示了投资者需关注的潜在风险,包括养殖行业疫情的风险,可能对公司动物疫苗和动保产品销售造成不利影响;动保行业市场竞争加剧的风险,可能导致产品价格承压或市场份额下降;猪价或禽价波动剧烈风险,可能影响养殖户的盈利能力进而传导至动保产品需求;以及新产品推广不及预期的风险,可能影响公司业绩增长的实现。

总结

瑞普生物在2023年上半年通过有效的经营策略和持续的战略投入,成功应对了行业挑战,实现了归母净利润的显著增长。公司在传统动保业务上,通过大客户战略和研发创新,优化了产品结构并提升了盈利能力。更重要的是,公司积极布局高增长潜力的宠物赛道,通过独立运营子公司蓝瑞生物,加速宠物疫苗和保健品的研发与市场化,并利用其独特的渠道协同优势,有望在宠物医药国产替代中占据领先地位,为公司未来发展注入强劲动力。基于对公司基本面和市场前景的分析,分析师维持“买入”评级,并设定了25.25元的目标价,但同时提示了多项潜在风险,建议投资者审慎评估。

微信扫一扫-立即使用

微信扫一扫-立即使用