中心思想

业绩承压与核心驱动因素

优然牧业2023年上半年业绩显著亏损,录得9.9亿人民币的净亏损,主要受原奶价格疲软、饲料成本高企以及生物资产公允价值大幅损失(达22.6亿人民币)的综合拖累。尽管公司在原奶业务收入和牛群规模扩张方面取得进展,但高企的财务成本和公允价值损失严重侵蚀了盈利能力。

投资评级与未来展望

华泰研究据此大幅下调了公司2023E-25E的盈利预测和目标价至1.9港币。然而,鉴于当前股价自年初至今已下跌31%,可能已充分反映了投资者对需求偏弱的预期,且预计明年奶价有望逐步复苏将助力公司业绩修复,华泰研究维持“买入”评级。

主要内容

2023年上半年业绩回顾与主要亏损原因

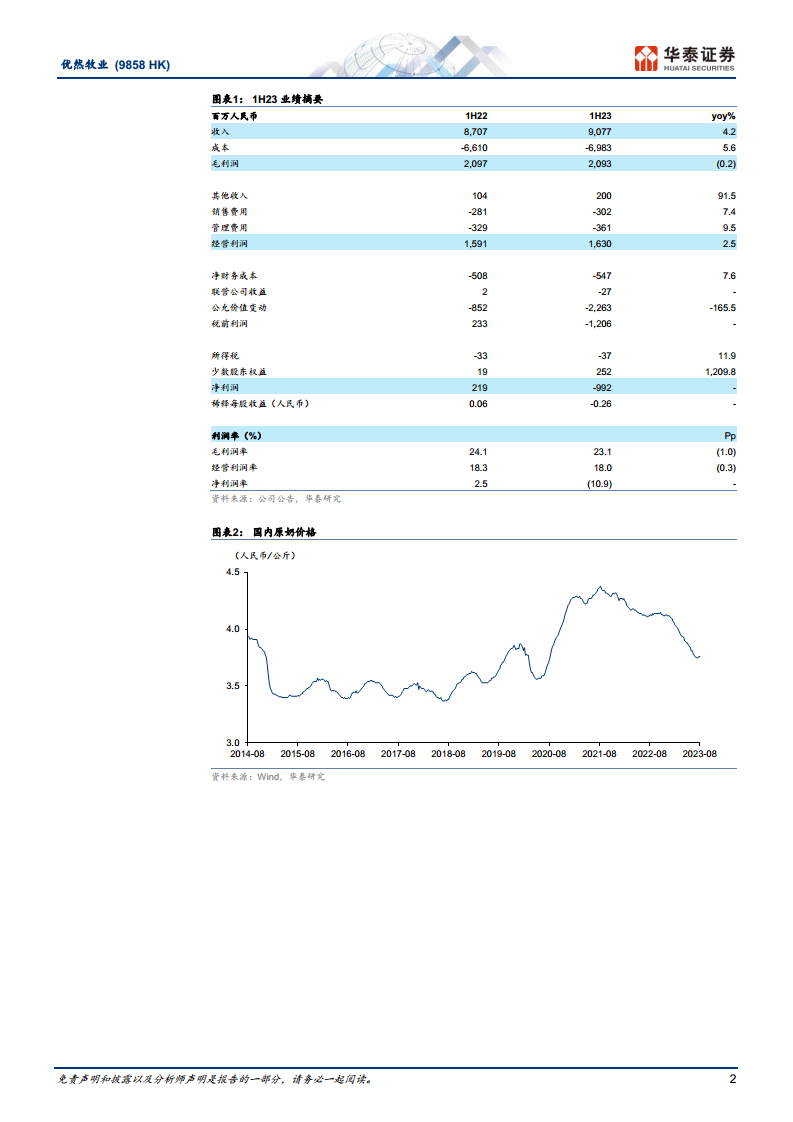

优然牧业2023年上半年净亏损9.9亿人民币,与2022年同期的盈利2.2亿人民币形成鲜明对比,并符合公司此前9.5亿至10.3亿人民币的亏损预警。导致亏损的主要因素包括:原料奶价格下跌、饲料成本持续高企,以及生物资产公允价值损失大幅增加,从2022年上半年的8.5亿人民币激增至2023年上半年的22.6亿人民币,同比增幅高达165.5%。华泰研究预计,终端消费需求偏弱将导致2023年下半年原奶价格持续承压,叠加饲料成本仍处于高位,公司毛利率预计将延续收缩趋势。

业务运营分析:原奶业务增长与成本压力

2023年上半年,优然牧业总收入同比增长4.2%至90.77亿人民币。其中,原奶业务收入同比增长18.0%,占总收入的68%,主要得益于销量同比大幅增长24.4%,但平均售价同比下滑5.1%。反刍动物养殖系统化解决方案(CRFS)业务收入同比下降16.3%,占总收入的32%。在牛群规模方面,截至上半年末,总牛群/成母牛环比分别增加8.0%/9.5%至539,400头/253,633头,成母牛占比提升至47%(2022年为46%)。单产同比提升7%至12.2吨。尽管优然特色奶价格保持相对稳定,跌幅小于行业平均水平,但单位饲料成本同比上涨2.5%,导致原奶业务毛利率同比收缩3.9个百分点至28.3%。受益于低毛利率的CRFS业务占比下降,集团整体毛利率仅同比下跌1.0个百分点至23.1%。

财务状况与公允价值损失影响

2023年上半年,公司经营费用占销售比率大致平稳在7.3%(2022年上半年为7.0%)。财务费用增至5.6亿人民币(2022年上半年为5.1亿人民币),主要原因是为支持存栏规模扩张而导致的负债规模扩大。公司净负债从2022年底的199亿人民币上升到2023年上半年的253亿人民币,净负债比例从135%上升到191%。生物资产公允价值损失达到22.6亿人民币,显著高于往年(2022/2021全年分别为4亿/16亿人民币)。这主要受原奶价格下滑、饲料成本上升、牛肉价格下跌以及后备牛占比较高等因素的综合影响。华泰研究预期下半年这些不利因素仍将延续,全年生物资产公允价值损失预计将达到35亿人民币。

盈利预测调整与目标价下调

华泰研究将优然牧业2023E-25E的营业收入预测分别下调5.6%/3.6%/2.9%至195.5亿/230.1亿/259.6亿人民币,以反映需求偏弱下奶价持续疲软的趋势。净利润预测也大幅下调至2023E的-12.71亿人民币、2024E的9.75亿人民币和2025E的16.34亿人民币,以进一步反映更高的财务费用和生物资产公允价值损失的大幅增加。基于2024年摊薄EPS预测0.26元和6.7倍动态PE(该PE倍数参考现代牧业2019年以来历史PE均值减0.5个标准差,以反映饲料成本高企的影响),目标价下调21%至1.9港币。尽管盈利预测下调,但鉴于优然牧业股价自年初至今已下跌31%,可能已充分反映了投资者对需求偏弱的预期。考虑到明年奶价或逐步复苏将助力公司业绩修复,华泰研究维持“买入”评级。当前股价对应5.4倍2024年PE,相比现代牧业历史PE均值(8.4倍)折让36%。

风险因素

报告提示的主要风险包括:1) 原料奶价格低于华泰研究预期;2) 饲料成本快速上涨;3) 可转换票据公允价值损失扩大。

总结

优然牧业2023年上半年业绩表现不佳,录得9.9亿人民币的净亏损,主要归因于原奶价格疲软、饲料成本高企以及生物资产公允价值损失的显著增加。尽管公司在原奶业务收入和牛群规模扩张方面取得进展,但高额的财务费用和公允价值损失对盈利能力造成了严重冲击。华泰研究因此下调了优然牧业的盈利预测和目标价至1.9港币。然而,考虑到当前股价已充分消化市场负面预期,且预计未来奶价有望逐步复苏,公司业绩有望进入修复通道,故维持“买入”投资评级。投资者需密切关注原料奶价格、饲料成本及可转换票据公允价值损失等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用