中心思想

业绩稳健增长与战略转型并举

瑞普生物在2023年上半年展现出稳健的财务增长,营业收入和归母净利润均实现显著提升。尽管面临生猪和肉鸡养殖景气度低迷的外部挑战,公司通过区域拓展、产品创新及毛利率改善,有效对冲了不利影响。同时,公司明确将宠物板块作为未来发展的核心驱动力,通过设立合资公司、布局蓝海赛道及持续研发,积极构建宠物产品矩阵,以期抓住宠物经济的增长机遇。

动保龙头地位巩固与未来增长潜力

公司在传统动保领域持续巩固其龙头地位,拥有完整的产品矩阵并能为大客户提供疫病防控体系,通过战略合作进一步扩大市场影响力。在宠物赛道,公司凭借在宠物医院的布局、丰富的产品储备以及猫三联疫苗等创新产品的研发进展,有望填补国产化空白,为公司开辟新的业绩增长点。分析师维持“买入”评级,并对公司未来几年的盈利能力持乐观态度,预示着其在传统与新兴市场双轮驱动下的强劲增长潜力。

主要内容

投资要点

业绩总结:2023年半年度财务表现与业务亮点

- 整体业绩概览: 2023年半年度,瑞普生物实现营业收入9.94亿元,同比增长9.44%。归属于母公司股东的净利润为1.78亿元,同比增长27.5%。扣除非经常性损益后归母净利润为1.53亿元,同比大幅增长28.36%。

- 单季度表现: 23Q2单季度实现收入5.51亿元,同比增长6.53%;归母净利润0.97亿元,同比增长44.1%,显示出强劲的盈利能力。

- 研发投入显著增长: 报告期内,公司研发投入达到9788万元,占营业收入的比重为9.85%,同比增长高达65.29%,主要得益于公司加大了自主研发力度。

- 应对行业挑战与业务拓展: 尽管23H1生猪养殖与肉鸡养殖景气度低迷对业务造成一定挑战,公司通过重点拓展山东、河北及西南地区等密集养殖区,实现了水禽板块业绩的持续增长。同时,通过投入研发推进产品创新,有效改善了毛利率水平。

- 各业务板块毛利率提升: 禽用生物制品业务实现营业收入4.26亿元,同比增长5.46%,毛利率同比增长1.82个百分点。制剂及原料药业务实现营业收入4.69亿元,同比增长10.46%,毛利率同比增长6.49个百分点,显示出产品结构优化和成本控制的成效。

打造宠物产品矩阵,进一步明确未来发展重心

- 战略方向明确: 公司已明确“抓住宠物发展契机,释放产品价值,打造本土第一品牌”的战略方向。

- 合资公司蓝瑞生物: 为落地此战略,公司设立了合资公司蓝瑞生物,将宠物板块业务独立运营,此举有利于推动公司宠物业务的快速发展,并提高经营管理效率。

布局宠物蓝海赛道,创新研发多维发展

- 宠物市场规模与潜力: 据《中国宠物行业白皮书》显示,2022年中国宠物市场消费规模约2706亿元,同比增长8.7%,显示出巨大的市场潜力。

- 宠物疫苗市场现状与公司布局: 当前我国宠物疫苗市场仍以进口产品为主,硕腾、英特威、勃林格等头部企业占据主导地位,国内注册产品主要集中在犬用领域。瑞普生物积极布局,通过参股瑞派宠物,使其处于国内宠物连锁诊疗领域第一梯队,产品终端覆盖国内超过4000家宠物医院。

- 丰富的产品储备与研发进展: 公司在产品方面储备充分且持续研发,已拥有驱虫产品吡虫啉莫昔克丁滴剂、非泼罗尼喷剂;犬猫吸入麻醉剂异氟烷和七氟烷、美洛昔康片,犬猫心脏病盐酸贝那普利咀嚼片等优势产品。

- 猫三联疫苗突破: 截至目前,猫三联疫苗已通过农业农村部组织的应急评价,公司已在生产工艺、渠道铺设等方面做好准备,力争成为国内产品第一个上市销售,填补国产化猫疫苗产品的空白。

- 宠物保健品矩阵扩充: 今年下半年公司将上市鱼油软胶囊&液体钙软胶囊等宠物保健品,进一步扩充宠物保健品矩阵,未来若顺利实现商业化,将为公司提供新的业绩增长点。

动保重视程度提高,公司药苗并重,龙头地位稳固

- 完整产品矩阵与客户服务: 公司拥有完整的产品矩阵,并能为大客户打造疫病防控体系,差异化服务有效提升了集团客户粘性。

- 战略合作巩固市场地位: 公司发布公告与圣农发展、圣维生物签署战略合作协议,约定在同等质量且价格不高于圣农从其他第三方采购的情况下,将优先从圣维、瑞普采购。此举将扩大公司的销售规模及品牌影响力,进一步巩固其在家禽疫病防控领域的知名品牌市场地位。

盈利预测与投资建议

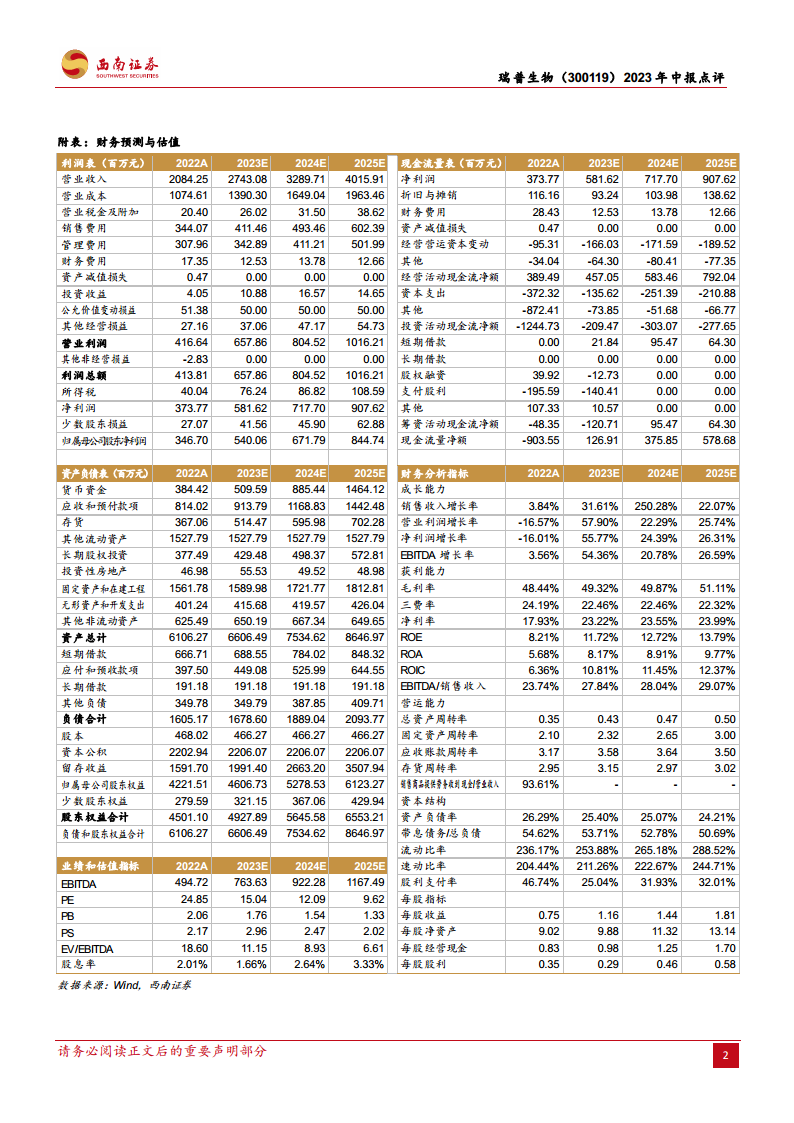

- 盈利预测: 预计2023~2025年公司每股收益(EPS)分别为1.16元、1.44元、1.81元。

- 估值与评级: 动态市盈率(PE)分别为15倍、12倍、10倍。分析师维持“买入”评级。

风险提示

- 养殖端突发疫病: 动物疫病的爆发可能对公司产品销售和市场需求造成不利影响。

- 下游需求不及预期: 养殖行业景气度波动或消费者需求变化可能导致公司产品销售不及预期。

- 研发进度不及预期: 新产品研发、注册及上市进度可能存在不确定性,影响公司未来业绩增长。

财务分析指标(2022A-2025E预测)

- 成长能力: 销售收入增长率预计从2022年的3.84%提升至2023年的31.61%,并在2024年和2025年分别保持19.93%和22.07%的较高增长。净利润增长率预计从2022年的-17.50%大幅反弹至2023年的55.77%,并在2024年和2025年分别保持24.39%和25.74%的稳健增长。

- 获利能力: 毛利率预计从2022年的48.44%逐步提升至2025年的51.11%。净利率预计从2022年的17.93%提升至2025年的23.99%。净资产收益率(ROE)预计从2022年的8.21%提升至2025年的13.79%,显示公司盈利能力持续增强。

- 营运能力: 总资产周转率预计从2022年的0.35提升至2025年的0.50,表明资产利用效率有所改善。

- 资本结构: 资产负债率预计从2022年的26.29%逐步下降至2025年的24.21%,显示公司财务结构趋于稳健。

- 估值指标: 预计市盈率(PE)将从2022年的24.85倍下降至2025年的9.62倍,显示随着盈利增长,估值吸引力提升。

总结

瑞普生物在2023年上半年取得了稳健的业绩增长,营业收入和归母净利润均实现显著提升,尤其在第二季度表现强劲。公司通过加大研发投入、优化产品结构和拓展市场区域,有效应对了传统养殖业景气度低迷的挑战,并成功改善了毛利率水平。

展望未来,瑞普生物的战略重心明确转向宠物市场,通过设立合资公司蓝瑞生物,独立运营宠物业务,旨在抓住中国宠物市场巨大的增长机遇。公司在宠物医院网络、产品储备以及创新疫苗(如猫三联疫苗)的研发方面均取得重要进展,有望填补国产化空白,为公司开辟新的业绩增长点。

在传统动保领域,公司凭借完整的产品矩阵和与圣农发展等大型客户的战略合作,进一步巩固了其市场龙头地位。财务预测显示,公司未来几年将保持强劲的营收和利润增长,盈利能力和资产利用效率持续提升,财务结构稳健。综合来看,瑞普生物在传统动保业务稳固发展的基础上,成功布局高增长的宠物赛道,具备显著的增长潜力和投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用