中心思想

第二季度业绩强劲复苏,创新驱动增长显著

中国生物制药在2023年上半年,尤其第二季度,展现出显著的业绩复苏态势。尽管上半年归母净利润受联营公司新冠疫苗销售放缓影响有所下降,但公司主营业务盈利能力强劲,经调整Non-HKFRS归母净利润实现同比增长。创新药收入占比持续提升,达到25.0%,表明公司正逐步实现从仿制药向创新药的转型,且集采负面影响正逐步消退。

研发管线持续丰富,国际化战略稳步推进

公司在四大治疗领域(肿瘤、外科/镇痛、肝病、呼吸)持续取得突破,多款创新药和生物类似药获批上市或实现高速放量增长。同时,公司通过“BD”模式持续引进创新管线,如KRAS-G12C抑制剂D-1553和减重市场GMA106等,并成功收购F-star,拓展了双抗技术平台,为未来的长期增长奠定基础,国际化战略也稳步推进。

主要内容

2023年上半年业绩概览与第二季度显著复苏

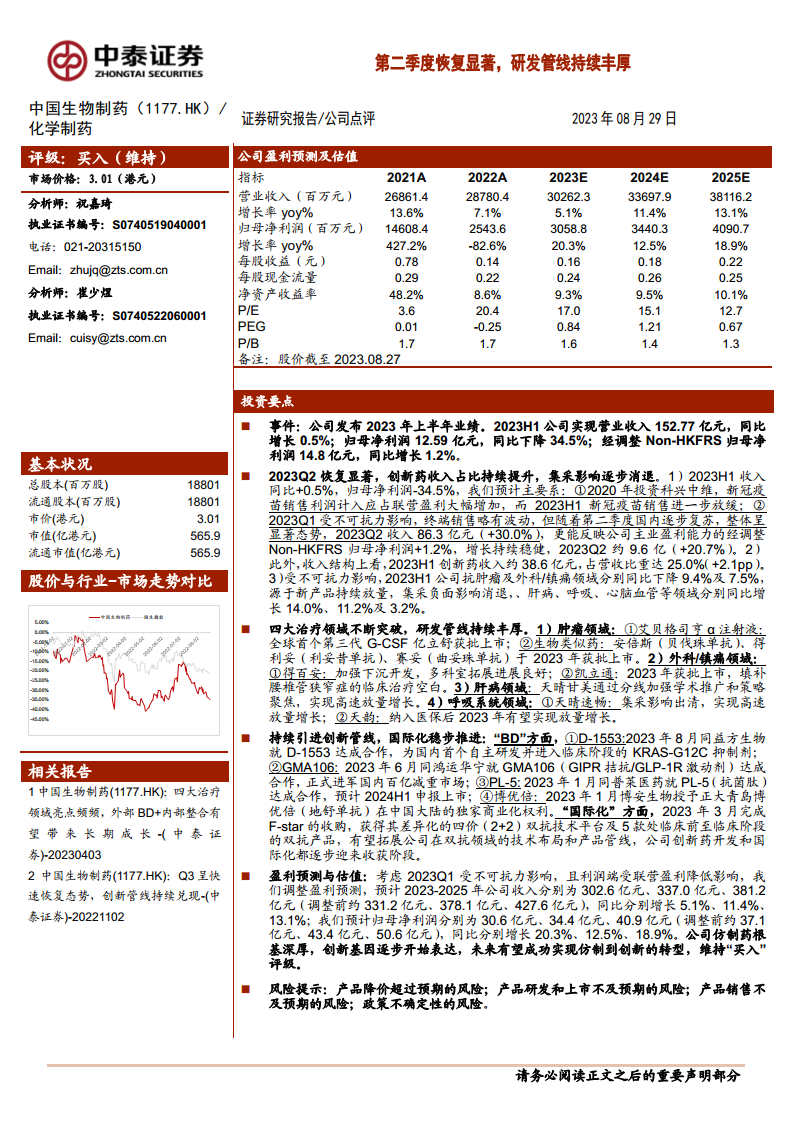

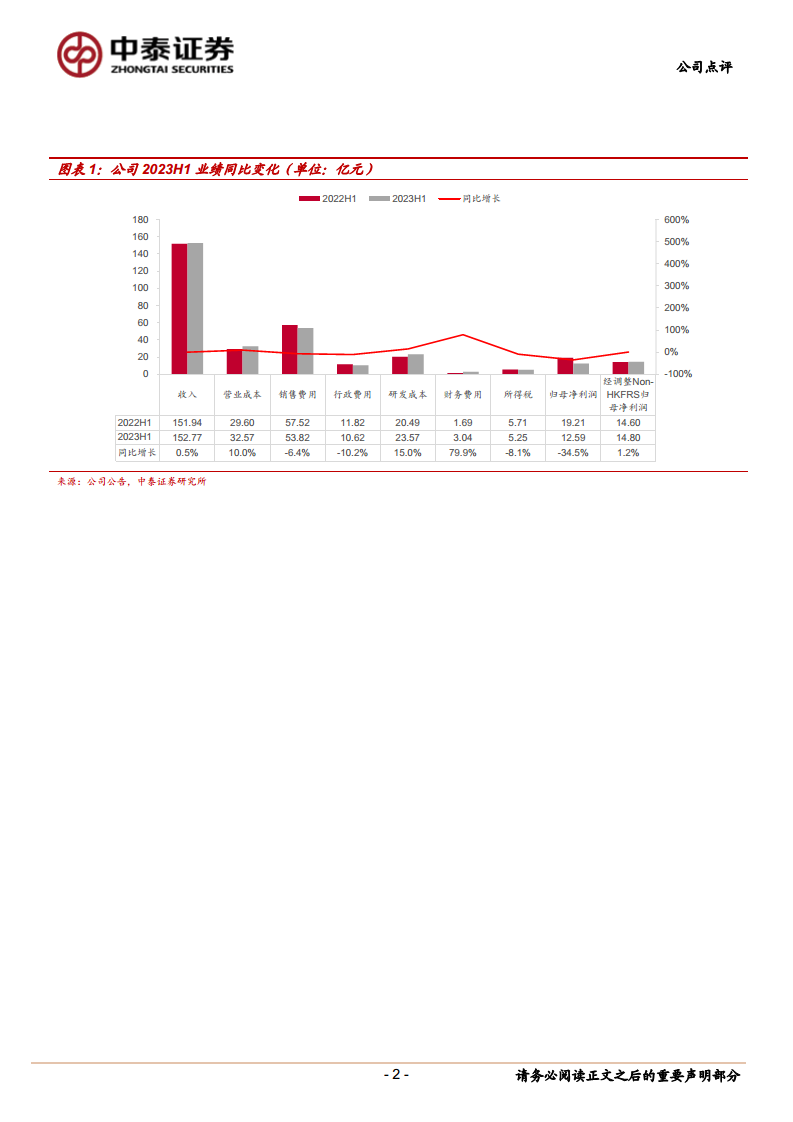

2023年上半年,中国生物制药实现营业收入152.77亿元,同比增长0.5%。归母净利润为12.59亿元,同比下降34.5%,主要系2020年投资科兴中维带来的新冠疫苗销售利润大幅减少,以及2023年第一季度受不可抗力影响终端销售波动。然而,经调整Non-HKFRS归母净利润为14.8亿元,同比增长1.2%,更能反映公司主业盈利能力。特别是2023年第二季度,公司收入达到86.3亿元,同比增长30.0%,经调整Non-HKFRS归母净利润约9.6亿元,同比增长20.7%,显示出显著的恢复态势。

创新药收入占比提升与集采影响消退

在收入结构方面,2023年上半年创新药收入约38.6亿元,占营收比重达到25.0%,同比提升2.1个百分点,表明创新药对公司业绩的贡献持续增强。受不可抗力影响,抗肿瘤及外科/镇痛领域上半年分别同比下降9.4%和7.5%。但随着新产品持续放量和集采负面影响的消退,肝病、呼吸、心脑血管等领域分别实现14.0%、11.2%和3.2%的同比增长。

四大治疗领域突破与研发管线丰厚

公司在核心治疗领域持续取得进展:

- 肿瘤领域: 全球首个第三代G-CSF亿立舒(艾贝格司亨α注射液)获批上市;安倍斯(贝伐珠单抗)、得利妥(利妥昔单抗)、赛妥(曲妥珠单抗)等生物类似药于2023年获批上市。

- 外科/镇痛领域: 得百安加强下沉开发,多科室拓展进展良好;凯立通于2023年获批上市,填补腰椎管狭窄症的临床治疗空白。

- 肝病领域: 天晴甘美通过分线加强学术推广和策略聚焦,实现高速放量增长。

- 呼吸系统领域: 天晴速畅集采影响出清,实现高速放量增长;天韵纳入医保后2023年有望实现放量增长。

持续引进创新管线与国际化稳步推进

公司通过“BD”(Business Development)模式持续丰富创新管线:

- 与益方生物就国内首个自主研发并进入临床阶段的KRAS-G12C抑制剂D-1553达成合作。

- 与鸿运华宁就GMA106(GIPR拮抗/GLP-1R激动剂)达成合作,正式进军国内百亿减重市场。

- 与普莱医药就PL-5(抗菌肽)达成合作,预计2024年上半年申报上市。

- 博安生物授予正大青岛博优倍(地舒单抗)在中国大陆的独家商业化权利。

在国际化方面,公司于2023年3月完成F-star的收购,获得了差异化的四价(2+2)双抗技术平台及5款处于临床前至临床阶段的双抗产品,有望拓展公司在双抗领域的技术布局和产品管线,加速创新药开发和国际化进程。

盈利预测与估值调整

考虑到2023年第一季度受不可抗力影响以及利润端受联营盈利降低影响,公司调整了盈利预测。预计2023-2025年营业收入分别为302.6亿元、337.0亿元、381.2亿元,同比分别增长5.1%、11.4%、13.1%。归母净利润预计分别为30.6亿元、34.4亿元、40.9亿元,同比分别增长20.3%、12.5%、18.9%。公司仿制药根基深厚,创新基因逐步表达,未来有望成功实现仿制到创新的转型,维持“买入”评级。

风险提示

报告提示了多项风险,包括产品降价超过预期的风险(如国家集中采购和医保目录动态调整)、产品研发和上市不及预期的风险(研发投入大、周期长、不确定性)、产品销售不及预期的风险(疾病谱变化、用药习惯改变等)以及政策不确定性的风险(医药行业政策快速变革)。

总结

中国生物制药在2023年上半年,特别是第二季度,展现出强劲的业绩复苏势头,主营业务盈利能力稳健增长。创新药收入占比持续提升至25.0%,表明公司创新转型战略成效显著,且集采负面影响逐步消退。公司在肿瘤、外科/镇痛、肝病、呼吸四大治疗领域持续取得突破,多款新产品获批上市或实现高速增长。通过“BD”模式积极引进创新管线,并成功收购F-star以拓展国际化双抗技术平台,进一步丰富了研发管线并加速了国际化布局。尽管面临产品降价、研发、销售及政策不确定性等风险,但公司仿制药基础稳固,创新基因逐步释放,未来有望成功实现向创新驱动型企业的转型,具备长期增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用