中心思想

业绩稳健增长与盈利能力提升

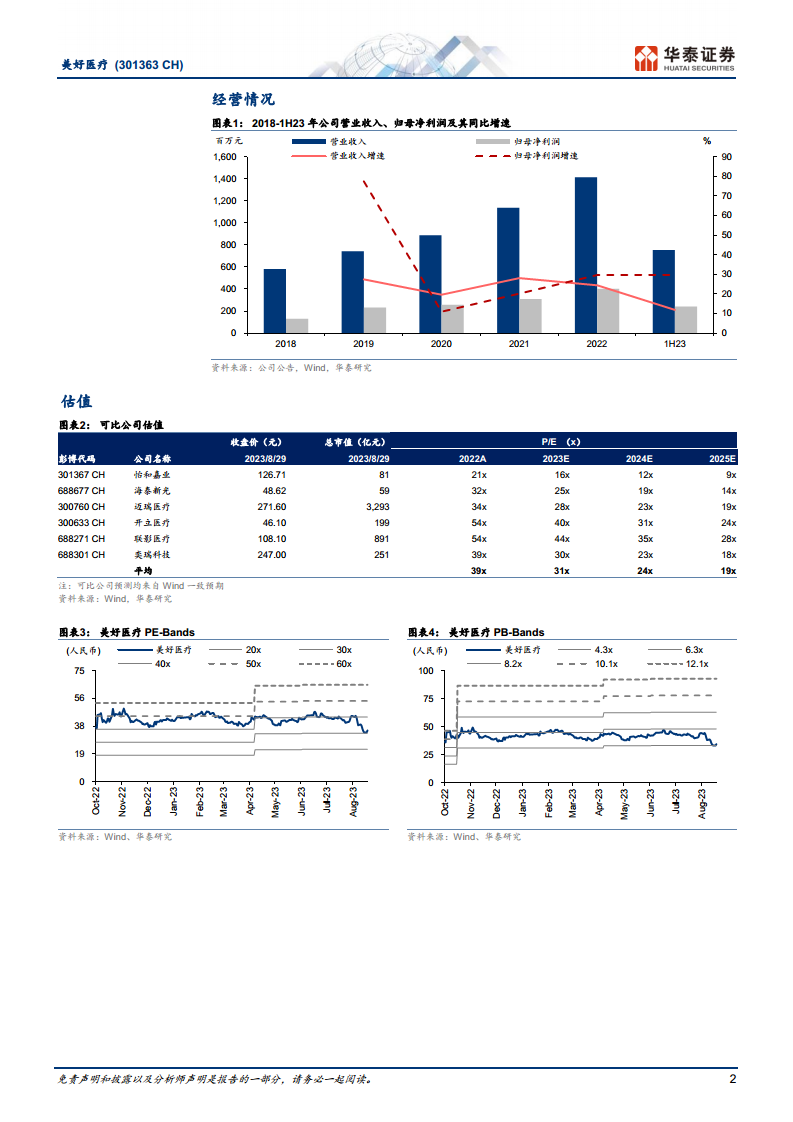

美好医疗在2023年上半年实现了营收和归母净利润的平稳增长,其中归母净利润同比大幅增长29.7%。尽管第二季度营收略有下降,但归母净利润仍保持了11.7%的增长,显示出公司良好的盈利能力和成本控制。同时,公司毛利率显著提升2.44个百分点至43.98%,进一步印证了其盈利能力的增强。

多元化战略驱动未来发展

公司积极推进多元化业务布局,在呼吸机组件订单波动的情况下,人工耳蜗组件收入实现高速增长,且其他医疗器械组件、家用及消费电子组件、精密模具及自动化设备以及自主产品等新业务板块均取得突破性进展并贡献实质性收入。这一战略有效拓展了新的增长驱动力,降低了对单一业务的依赖,为公司长期发展奠定基础,并支撑了“买入”的投资评级。

主要内容

1H23业绩概览与评级调整

美好医疗2023年上半年实现营业收入7.54亿元,同比增长11.9%;归母净利润2.41亿元,同比增长29.7%;扣非净利润2.24亿元,同比增长22.0%。其中,2023年第二季度营收为3.87亿元,同比下降0.8%;归母净利润1.33亿元,同比增长11.7%;扣非净利润1.24亿元,同比增长5.2%。华泰研究预计公司2023-2025年EPS分别为1.23/1.53/1.92元。综合考虑基石业务订单波动及公司多元化拓展,将目标价调整至41.75元,维持“买入”评级。

费用与毛利率分析

2023年上半年,公司销售费用率、管理费用率和研发费用率分别为1.92%、6.23%和6.96%,同比分别增加0.59、1.56和1.39个百分点,主要系公司持续扩大团队规模,销售、管理及研发投入增长所致。财务费用率为-5.07%,同比下降1.69个百分点。同期,公司毛利率达到43.98%,同比显著提升2.44个百分点。

核心业务表现

公司两大核心业务表现分化:

- 家用呼吸机组件: 2023年上半年收入5.09亿元,同比微降0.7%,毛利率为45.3%,同比提升3.5个百分点,可能受下游客户订单波动影响。

- 人工植入耳蜗组件: 作为全球人工耳蜗龙头客户B的部分零部件独家供应商,该业务技术门槛高、收入来源稳定。1H23人工耳蜗组件收入0.58亿元,同比高速增长48.3%,毛利率高达66.2%,同比提升3.7个百分点。

多元化业务布局与新增长点

剔除来自大客户A和B的销售收入后,公司2023年上半年其他业务收入约1.9亿元,同比增长53%,显示出多元化战略的初步成效:

- 其他医疗器械组件: 在给药系统、血糖管理领域取得突破性进展并获得客户订单,实现业务收入0.43亿元。

- 家用及消费电子组件: YETI、SKG项目进展顺利,已取得实质性订单收入0.58亿元。

- 精密模具及自动化设备: 实现收入0.73亿元。

- 自主产品: 公司国产大型肺功能仪已上市并陆续实现公立医院装机,突破高端进口品牌垄断,实现收入828万元。

盈利预测与风险提示

华泰研究预计公司2023-2025年归母净利润分别为4.99/6.24/7.81亿元,同比增长24%/25%/25%。当前股价对应2023-2025年PE估值分别为28x/23x/18x。尽管目标价调整至41.75元(前值56.53元),但仍维持“买入”评级。

风险提示: 客户集中度高的风险;新业务拓展进度不如预期。

总结

美好医疗在2023年上半年展现出稳健的财务表现,归母净利润实现近三成的增长,且毛利率显著提升。公司在核心业务方面,人工耳蜗组件业务表现亮眼,弥补了呼吸机组件订单的波动。更重要的是,公司通过积极布局其他医疗器械组件、家用及消费电子组件、精密模具及自动化设备以及自主产品等多元化业务,成功拓展了新的增长驱动力,这些新业务板块的快速增长有效降低了客户集中度风险,并为公司未来发展提供了坚实基础。基于其持续的盈利能力和成功的多元化战略,华泰研究维持美好医疗“买入”评级,并对其未来业绩增长持乐观预期,但同时提示需关注客户集中度及新业务拓展进度风险。

微信扫一扫-立即使用

微信扫一扫-立即使用